近年、企業のM&Aが増加する中で、経営者にとって重要な節税対策が求められています。

節税対策の中でも、退職金の控除は効果的な節税手段の一つです。M&Aの際、退職金の支給を工夫することで、税負担を軽減することが可能です。

本記事では、退職金控除の基本的な概念、計算方法、M&Aにおける節税メリットなど、概要から詳細まで詳しく解説します。

M&Aの際の税金については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→会社売却の税金はどうなる?手法毎の税金や節税ポイントを解説

目次

退職金の控除は、退職金にかかる税金(所得税・住民税)を計算する際に、課税対象額から引かれる金額のことをいいます。退職金は他の所得と異なり、特別な控除が適用されます。退職所得控除額は勤続年数に応じて計算され、一定額を超える部分については低い税率が適用されるため、退職金受給者は税負担を軽減することができます。特に、長期間勤務した従業員にとって、大きな節税効果をもたらします。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

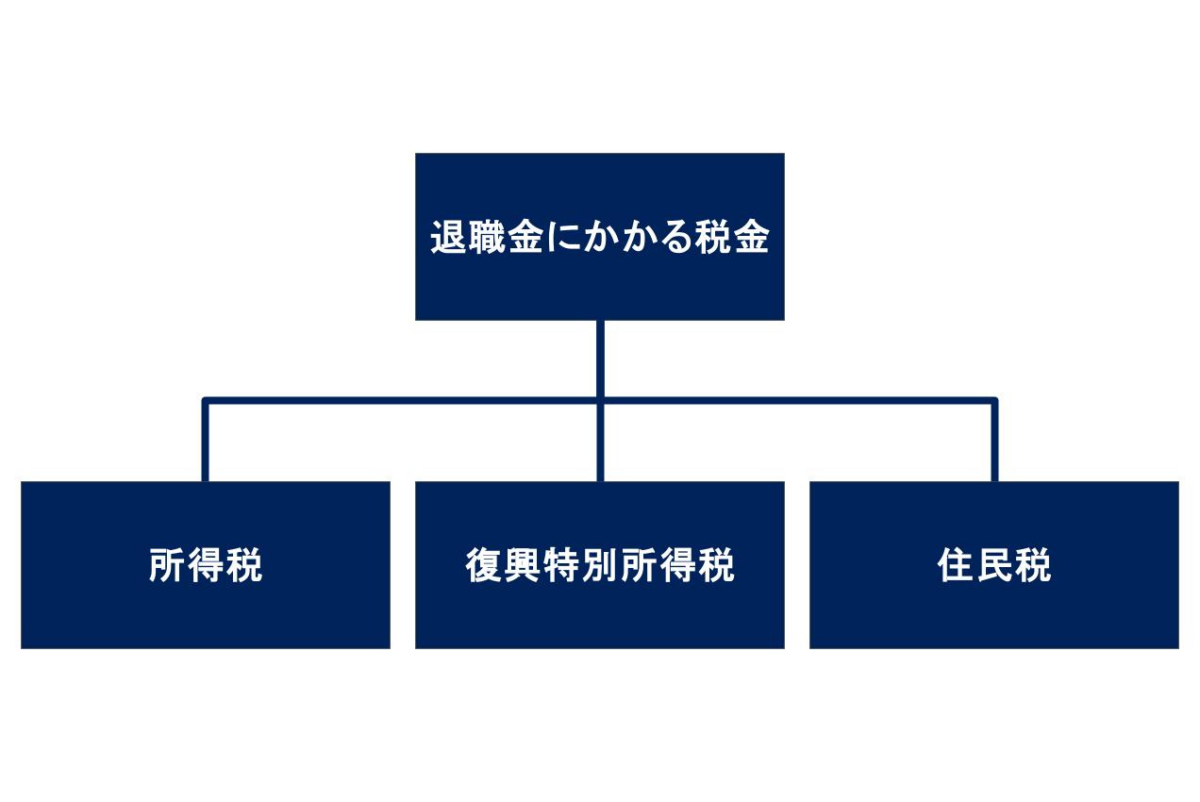

退職金を受け取る際は、所得税、復興特別所得税、住民税がかかります。

所得税は、個人の収入に対して課され、国に納める税金です。サラリーマンであれば、企業から支払われる給料が対象です。1月1日から12月31日までの収入から一定の額を差し引いた金額に、税率を適用して算出されます。退職所得については「分離課税」として、他の所得とは別に税額を計算します。

住民税は都道府県および市区町村が個人に対して課す税金です。毎年1月1日時点で住所がある都道府県と市区町村に納めます。住民税は「均等割」と「所得割」の2つの部分で構成されています。均等割は、所得に関係なく一律に課される税金です。通常、都道府県と市区町村それぞれに対して一定額が課されます。所得割は前年の所得に基づいて課される税金です。所得金額に応じた税率が適用されます。住民税も所得税と同様に、他の所得と切り離して税額を計算します。

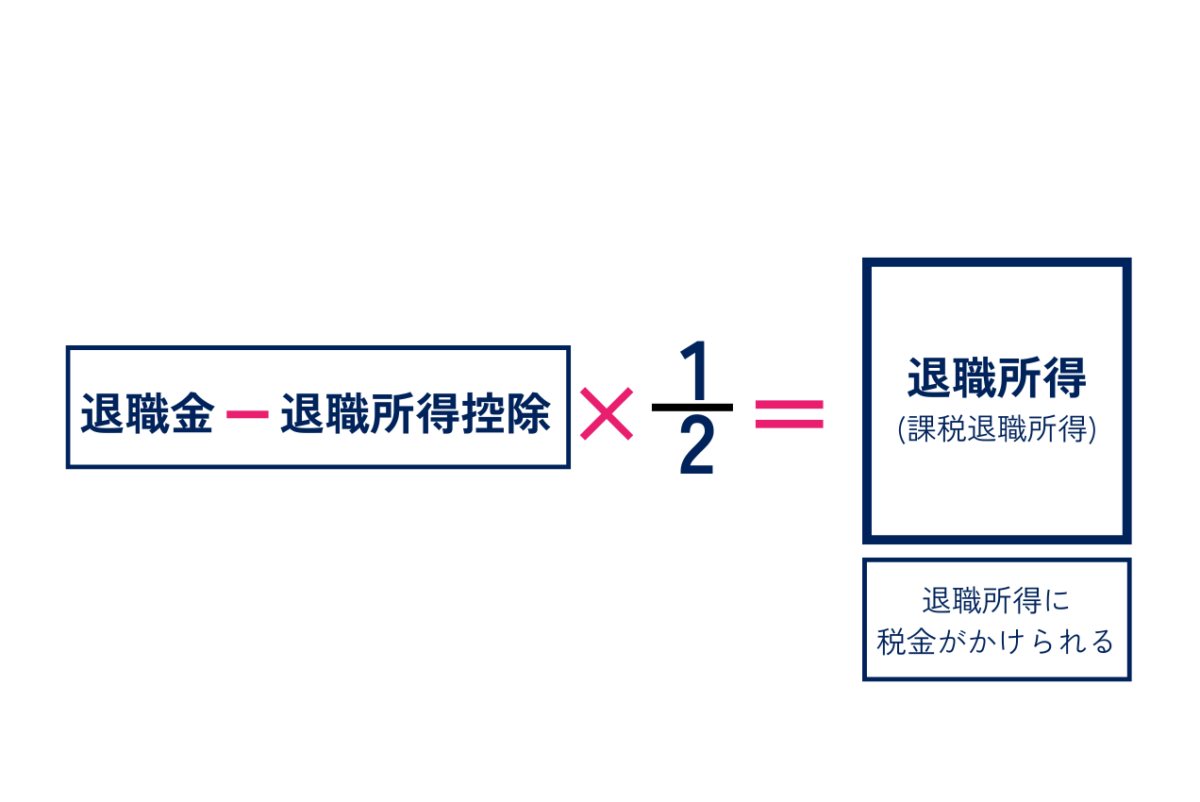

退職所得は、退職金から退職所得控除額を差し引いた後の金額の1/2が課税対象となります。

計算式は「退職所得 = (退職金 – 退職所得控除額) / 2」です。

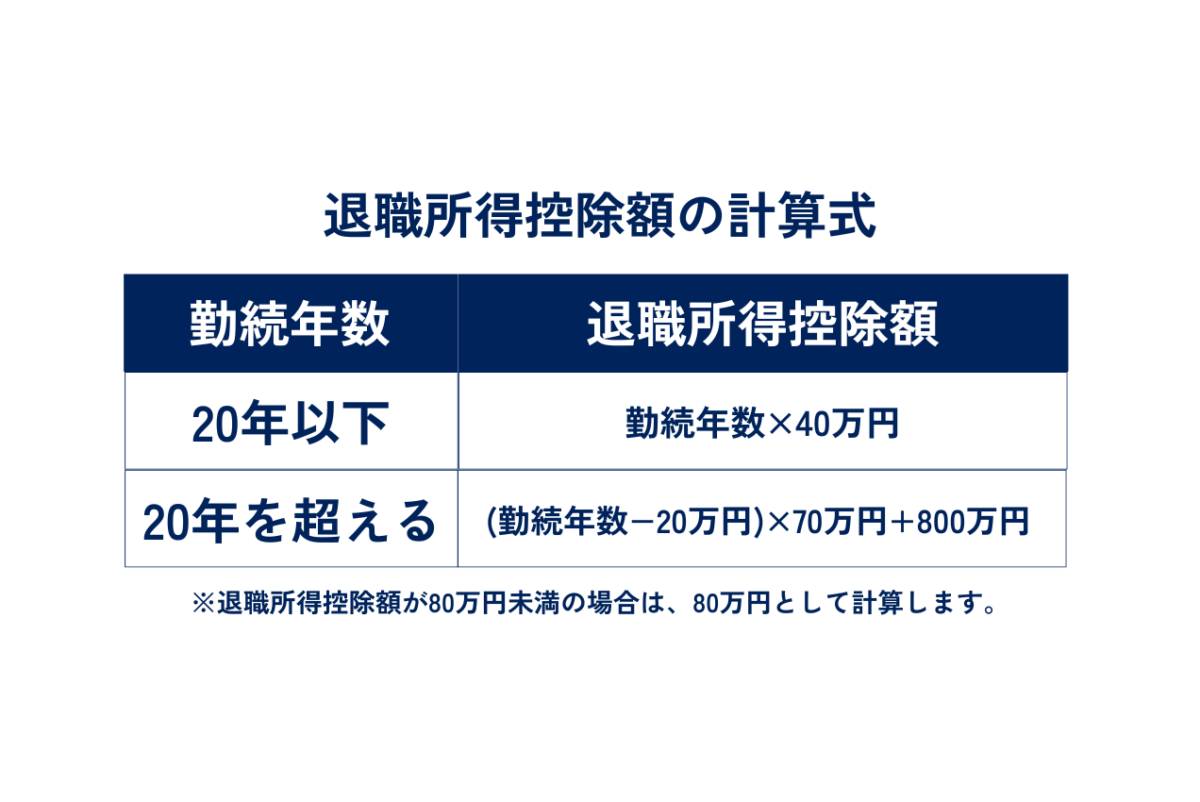

次に、退職所得控除額の計算方法をご説明します。退職所得の控除額の計算では、「勤続年数20年」が基準になります。勤続年数が20年以下の場合、勤続年数1年あたり40万円が控除され、最低でも80万円は控除されます。一方、勤続年数が20年を超える場合、20年までの部分は1年あたり40万円が控除され、20年を超える部分は1年あたり70万円が控除されます。

例えば、勤続年数が15年の場合、控除額は以下の通りです。

退職所得控除額 = 15年 × 40万円 = 600万円

次に、勤続年数が25年の場合、控除額は以下の通りです。

退職所得控除額 = 20年 × 40万円 + (25年 – 20年) × 70万円

= 800万円 + 5年 × 70万円

= 800万円 + 350万円

= 1,150万円

M&Aにおける退職金はスキームによって経営者、役員、従業員がどのような影響を受けるか違いがあります。

詳細を見ていきましょう。

M&Aを株式譲渡にて実施した場合の退職金について、ご説明します。扱いが異なるため「従業員」と「社長と役員」それぞれに分けてご説明します。

株式譲渡の基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

株式譲渡では、売り手(譲渡)企業から買い手(譲受)企業へ経営権が移動するため、従業員の雇用契約はM&A前後で変わらず継続します。したがって、M&Aの影響は特段受けず、引き継がれた退職金制度に基づいて退職金が支払われます。

M&Aに伴い譲受企業の社長や役員が退職しない場合、退職金はM&A時点では発生せず、退職する際に役員退職慰労金として受け取ることになります。

M&Aに伴い譲受企業の社長や役員が退職する場合、株主総会の決議をもって退職金が発生することもあります。株式譲渡の対価の一部として役員退職金を受け取る場合、一般的に譲渡前の時点で役員退職金の額を決めておくケースが多いです。

M&Aを事業譲渡にて実施した場合の退職金について、「従業員」と「社長と役員」それぞれに分けて、ご説明します。

事業譲渡の基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

事業譲渡では、会社を第三者に売却することになるため、従業員と譲渡企業の雇用関係が解消され、譲受企業と新しい雇用契約を締結することになります。

退職金の扱いは2つのケースに分かれます。

1つ目のケースは譲渡企業側で退職金を清算してM&Aの後は譲受企業側の退職金規程に沿って支払われるケースです。2つ目のケースは譲渡企業での勤続した分の退職金を譲受企業が負債として引き継ぐケースです。

譲受企業と譲渡企業の金銭負担に関わる点ですので、M&Aの実施までの交渉期間中に仲介業者やアドバイザーなどの専門家を含めて検討しましょう。

事業譲渡の際の従業員への影響やM&A仲介会社・M&Aアドバイザーについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡による従業員への影響とは?待遇や退職金、注意すべき点を解説

→【徹底比較】M&A仲介会社・マッチングサイト一覧!大手5社はどこ?

→M&Aアドバイザーとは?仕事の内容・役割や依頼する際の注意点を紹介

事業譲渡における社長と役員の退職金の扱いについて、重要な点は会社に残るかどうかという点です。会社に残る場合、退職することにはならないため退職金は発生しません。

一方で、社長や役員が事業譲渡に伴って退職して譲渡先の会社に異動する場合は、異動元(売り手企業)から役員退職慰労金が支払われることになります。

M&Aにおいて株式譲渡の譲渡対価の一部を役員退職金に割り当てることで売り手・買い手双方にメリットをもたらす「退職金スキーム」という手法があります。

退職金スキームを活用するメリットを買い手企業と売り手企業それぞれの視点でご説明します。

買い手側にとっては、買収時の資金調達の負担が軽減されるというメリットがあります。

役員退職金は売り手企業が支払うものですが、その支払の元手は売り手企業の現金および預金なので、株式譲渡対価の一部を役員退職金へ割り振ることで、買い手側が買収時に支払う金額も抑制できます。

また、買い手側にとっては、役員退職金が損金という扱いになるため、退職金を支払った翌年度の課税所得を減らすことができるというメリットもあります。さらに、退職金を支払った翌年度の課税所得がマイナスの場合、繰越欠損金として売り手側の課税所得と相殺できます。

売り手企業にとっては、節税・手元に残る金額の最大化というメリットがあります。株式譲渡に対する税率は20.315%ですが、退職金に対する税率は所得の金額によって0%から27.5%の間となり、復興特別所得税2.1%と住民税率10%を加えた値が合計の負担税率となります。金額次第ではありますが、税率の差を活用することで、手取り金額を最大化することができます。

退職金の節税についてご紹介してきましたが、注意点もご紹介します。

退職金の算出にあたっては、適切な金額を算出することが肝要です。一般的に用いられる方式として「功績倍率方式」があります。功績倍率方式では、役員や従業員が企業に貢献した功績や勤続年数に基づいて退職金の金額を決定します。計算式は「最終報酬の月額 × 役員勤続年数 × 功績倍率」です。功績倍率を決める際は、同じ業種や規模の他社のデータを平均して算出されることが多いため、専門家と相談して決めましょう。

退職金がM&Aにどのような影響があるかを考えて、準備を行いましょう。スキーム次第ですが、ご説明してきた通り、買収額や税金の額に影響を与える場合がありますので、影響を十分考慮して準備を行いましょう。

譲受企業と譲渡企業の退職金制度は異なるケースがほとんどです。同じ企業に複数の退職金制度が存在することは望ましくありません。特定の誰かに不利益が生じないよう留意しながら、M&Aが完了した後は他の制度と合わせて、退職金制度も統合しましょう。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

この記事では、退職金の控除について、計算方法やM&Aスキーム毎の扱い、M&Aにおける活用メリットなどを解説しました。

M&Aを実施する際の退職金の扱いはスキームごとに違うため、慎重な考慮が必要です。退職金の扱い方次第で手取り額や買収額に影響がありますので、専門家の力を借りながら検討を行いましょう。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()