事業譲渡において「のれん」は、譲渡対象の無形資産やブランド価値、ノウハウなどを評価した重要な要素として取引価格に含まれます。しかし、その評価や算出方法は複雑であり、適切な処理が求められます。

本記事では、のれんの発生理由や計上方法、さらに注意すべきポイントについて詳しく解説していきますので、事業譲渡を検討中の経営者や財務担当をされている方は、是非ご参考になさってください。

M&AやM&A全般ののれんの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

→M&Aにおけるのれんとは?償却・会計処理や減損対策を解説!

事業譲渡における「のれん」とは、買い手が譲渡元の事業を買収する際に発生する、見えない資産価値を表す概念です。具体的には、買収価格が譲渡事業の時価純資産額を上回った場合、その超過分が「のれん」として計上されます。これにはブランド力、ノウハウ、技術力、営業力、そして企業が長年にわたって築いてきた信用力など、帳簿には記載されない無形の価値が含まれます。

事業譲渡において、買収価格は単に事業の帳簿上の資産価値だけで決まるわけではありません。買い手は事業の将来性や収益力、さらには市場における競争力など、目に見えない要素に対しても評価を行い、対価を支払います。この差額部分が「のれん」として認識されるのです。

例えば、譲渡元の事業の時価純資産額が50億円で、買収価格が60億円であれば、その10億円がのれんに該当します。この差額は、買い手が事業の潜在的価値に期待して支払ったプレミアムといえます。

のれんは、事業譲渡の買収対価の一部として重要な役割を果たします。帳簿に反映されないブランド力や市場での信頼性、営業力などを評価し、買収価格に反映することで、買い手にとっての将来の収益を裏付ける資産として機能します。

なお、のれんという言葉は、商店の象徴である「暖簾」に由来しています。暖簾が商店の歴史や信頼を表すように、事業譲渡における「のれん」も事業の無形資産価値を象徴しています。

のれんは、企業の無形資産価値を評価するうえで重要な指標となります。買収価格に含まれるプレミアム部分として、買い手の事業成長への期待を反映しています。そのため、のれんの計上や処理には、正確性と透明性が求められます。

一方で、後述する負ののれんが発生した場合は、買収対象事業のリスクや潜在的な問題点を十分に分析し、適切な会計処理を行うことが必要です。結果として、買収後の運営において想定外の問題を回避し、事業価値を最大化することが可能となります。

事業譲渡におけるのれんの正確な評価と適切な処理は、買い手の財務健全性を確保するだけでなく、譲渡取引全体の成功に直結する重要な要素となります。

事業譲渡におけるのれんの発生は、株式譲渡とは大きく異なります。事業譲渡で発生したのれんは、買い手企業の貸借対照表上で「無形固定資産」として計上され、ます。また、税務上において、のれんは「資産調整勘定」として処理されるため、税務上の損金算入が可能であり、買い手企業にとって節税効果をもたらす点が特徴です。

一方で、株式譲渡では、のれんが個別財務諸表には計上されず、連結財務諸表上で「連結上ののれん」として扱われるため、税務上の資産調整勘定は発生しません。

この違いにより、事業譲渡ではのれんの償却による損金算入が可能となる分、買収スキームとして税務上の利点が高くなります。そのため、事業譲渡は株式譲渡に比べて譲渡価額が高く設定される傾向があります。

株式譲渡の基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

事業譲渡においては、「負ののれん」と呼ばれる逆のケースが発生することもあります。負ののれんが発生するという場合、買収価格が譲渡事業の時価純資産額を下回っていることを示し、差額が負ののれんとして計上されます。また、負ののれんは会計処理上、発生した事業年度の特別利益として計上される点が正ののれんと異なります。

なお、負ののれんが発生する主な理由として、以下が挙げられます。

①簿外債務の存在:買収対象の事業が帳簿に記載されていない負債を抱えている場合、買収価格が抑えられることがあります。

②低収益性:買収対象事業の収益性が低い場合、市場評価が下がり、時価純資産額よりも低い価格での買収が行われることがあります。

③リスクの存在:損害賠償請求などの潜在的リスクが予想される場合にも、負ののれんが発生する可能性があります。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

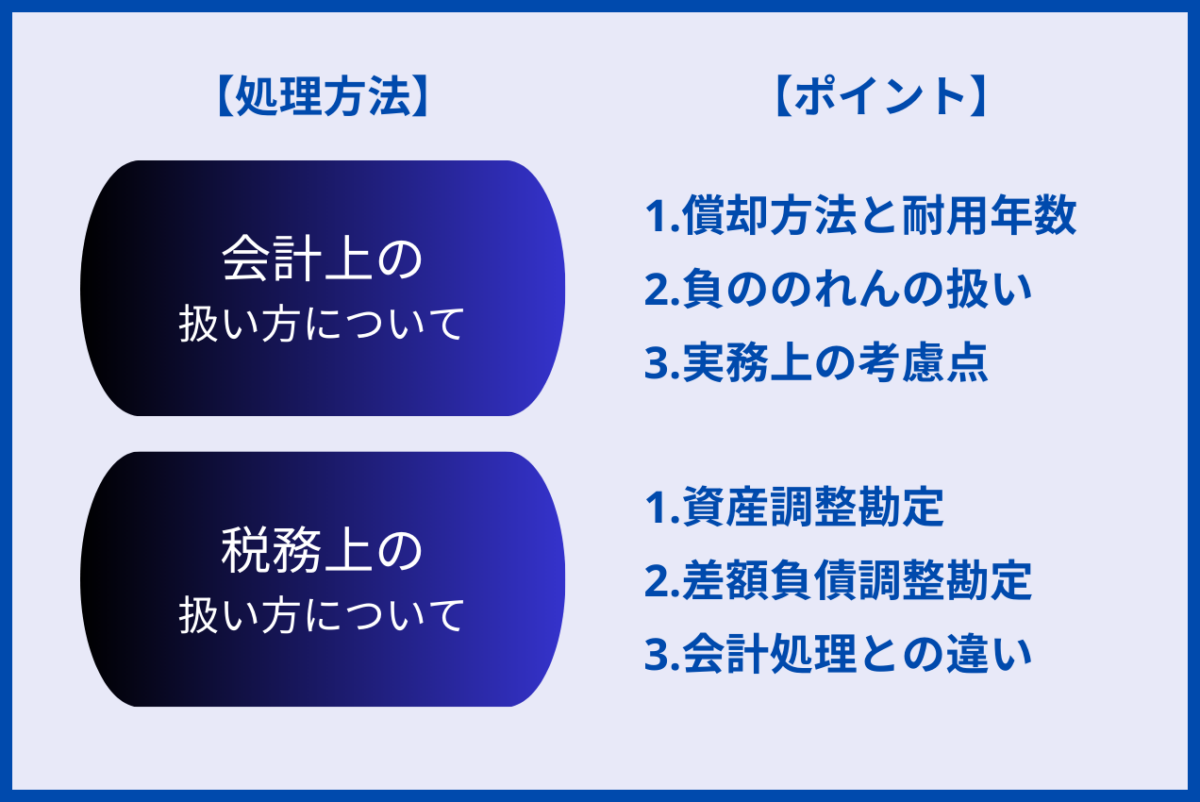

事業譲渡における「のれん」は、取得した事業の買収対価が時価純資産価額を超えた際に発生する無形資産であり、会計上および税務上で異なる取り扱いが求められます。それぞれの処理には細かな規定があり、適切な対応が企業の財務健全性を保つ鍵となります。本記事では、事業譲渡によるのれんの扱い方について、会計上と税務上の両面から詳細に解説します。

事業譲渡で発生したのれんは、会計上「無形固定資産」として分類され、貸借対照表に計上されます。のれんの償却には日本の会計基準に基づく規定が適用されますが、主なポイントを3点解説していきます。

のれんは、取得した事業の価値が及ぶと見込まれる期間にわたり、一定額を償却する必要があります。日本の会計基準では、償却期間は最大20年間とされており、一般的には定額法が採用されます。定額法とは、のれんの資産価値を毎年均等に減少させ、損益計算書の販売費および一般管理費に費用として計上していく方法となります。

事業譲渡の対価が時価純資産価額を下回る場合、「負ののれん」として特別利益に分類されます。負ののれんを処理する場合、一括計上が求められており、通常ののれん償却とは異なる処理が必要です。負ののれんが発生するケースには、簿外債務や損害賠償リスクの存在が関係している場合が多く、内容を正確に反映させることが重要です。

のれんの評価や償却期間の設定には慎重な判断が求められます。特に中小企業における事業譲渡では、一括計上が選択されることもありますが、高額なのれんが発生しない場合に限られます。事業の将来収益性に基づき適切な処理を行うことが必要です。

税務上では、「のれん」という概念が直接存在するわけではありませんが、2006年の税制改正により、「資産調整勘定」および「差額負債調整勘定」という仕組みが導入され、のれんおよび負ののれんに対応しています。税務上における暖簾のポイントについても3点解説していきます。

のれんに相当する部分は、資産調整勘定として処理され、償却期間は5年間(60カ月)です。償却は定額法で行われ、会計上の20年間償却とは異なる点に注意が必要です。ただし、償却にかかった費用は損金算入が可能であり、企業にとって節税効果をもたらします。

負ののれんは、差額負債調整勘定として扱われ、同様に5年間で償却されます。負ののれんの償却額は益金算入されるため、企業の税務利益に影響を与えます。

会計上と税務上では、償却期間や金額の扱いが異なるため、両者の差異を把握することが重要です。両者の差異は税効果会計の対象となり、財務諸表における一時差異として調整されます。

事業譲渡におけるのれんの扱いでは、会計上の処理と税務上の処理の違いを適切に理解し、両者を統合的に管理する必要があります。特に以下の点が実務上の重要なポイントとなります。

①償却期間の差異:会計上20年、税務上5年という異なる期間設定を考慮し、計算ミスを防ぐ。

②負ののれんの発生リスク:簿外債務やリスク要因を事前に特定し、過剰評価を防ぐ。

③税務上の節税効果:資産調整勘定の償却による損金算入を適切に活用し、企業利益を最大化する。

のれんの金額を正確に算出することは、事業譲渡の取引を適切に評価するための基盤となります。ここでは、のれんの評価基準および具体的な算出方法について詳しく解説します。

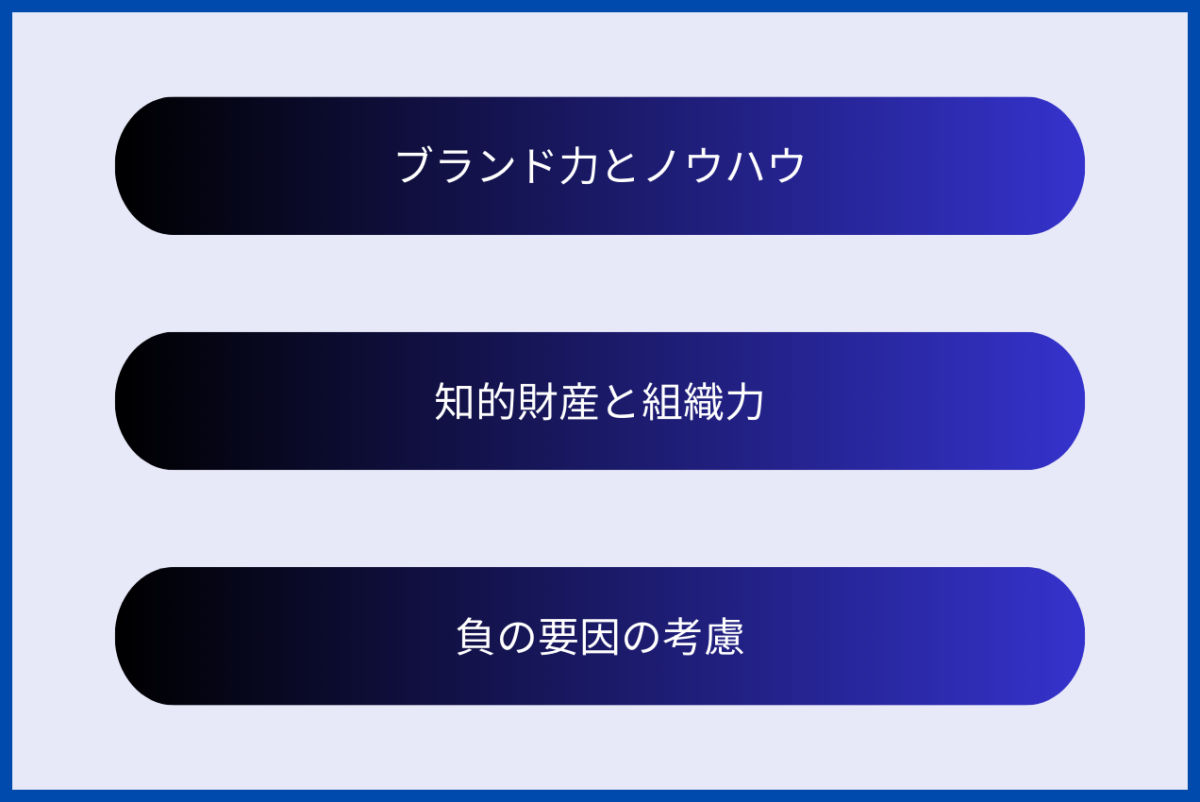

のれんとは、譲渡事業が持つ目に見えない価値、つまりブランド力や技術力、顧客基盤などの「超過収益力」を金額として表したものです。評価の基準としてあげられる要素を3点解説していきます。

事業が築き上げてきたブランド価値や、長年の経験による技術力、営業力、販売力などが評価の主なポイントであり、事業が将来にわたり収益を生み出す力の指標となります。

特許や商標といった知的財産を有している場合、実用化による収益が見込まれると評価が高まります。また、組織の人材力や効果的な経営システムも評価対象です。

事業に簿外債務や潜在的な損害賠償リスクが存在する場合、のれんの評価にマイナスの影響を与える可能性があります。

のれんの金額は、事業譲渡の買収価額から譲渡事業の時価純資産価額を差し引いた額として計算されます。本項では、算出に必要な時価純資産価額や、具体的なのれんの算出方法について解説していきます。

M&Aの際の価格算定については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aは利益の何倍が相場?価格算定の要素や年買法を詳しく解説!

譲渡事業の時価純資産価額を算出するにあたって、まず資産の時価評価を行います。時価評価では、事業が保有する資産(売掛金、貸付金、棚卸資産など)を時価に基づき換算します。販売困難な在庫や陳腐化した資産は時価を低めに評価します。

次に、事業に関連する負債(借入金、未払い費用など)を時価で算出し、資産の時価総額から負債の時価総額を引いた金額が、譲渡事業の時価純資産価額となります。

買収価額から時価純資産価額を差し引いて、のれんの金額を求めます。なお、中小企業の場合、直近3年間の営業利益平均額に年数係数をかけて算出することがあります。

また、年数係数は業種や事業の特殊性に応じて異なり、例えば、流行に左右されやすい飲食業では2~3年、長期的な安定性が見込まれる事業では4~5年が一般的です。

のれんの評価には複数のアプローチが存在し、それぞれの手法が異なる特性を持ちますので、それぞれの手法について解説していきます。

貸借対照表に基づき資産と負債の価値を計算する方法です。「時価純資産法」と「簿価純資産法」の2種類があり、特に時価純資産法が事業の実態を反映した精緻な評価を行うために用いられます。

類似企業や同業種の市場価格を基準に評価する方法です。PER(株価収益率)やPBR(株価純資産倍率)を基に企業価値を算出するため、客観性が高い一方で、適切な比較対象を見つけることが課題となります。

将来のキャッシュフローを現在価値に割り戻して評価する方法です。代表的な手法に「DCF法(割引キャッシュフロー法)」があり、将来収益性を反映した精密な評価が可能です。

のれんの評価および算出には高度な専門知識が必要であり、実務では注意すべきポイントがいくつかあります。

まず挙げられるのが、過剰評価を回避することで、資産や収益予測が過大評価されないように、適切な基準で評価することが重要です。逆に、簿外債務やリスク要因を慎重に精査したうえで、過小評価とならないよう注意する必要もあります。

また、のれんの適切な評価と算出は、事業譲渡の成功を左右する重要な要素であり、企業の将来の財務計画にも大きな影響を及ぼすことから、公認会計士やM&Aアドバイザーなどの専門家から助言を受けて、正確かつ公正な評価を行うことが好ましいです。

M&Aアドバイザーについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aアドバイザーとは?仕事の内容・役割や依頼する際の注意点を紹介

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

事業譲渡における「のれん」は、取引の価値を見極めるうえで重要な指標であり、その評価や処理が取引全体の成功を左右します。

本記事では、のれんの定義や計上方法、注意点を詳しく解説してきましたが、企業の無形資産を的確に評価することで、買収後のシナジーを最大化し、取引の価値を最大限に引き出すことが可能となります。

事業譲渡を成功させるうえで、本記事の内容が参考になれば幸いです。最後までお読みいただきありがとうございました。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()