現在、中小企業経営者の高齢化、後継者不足から事業の売却を検討する方は増加傾向にあります。また、事業の成長のためにM&Aで事業を買収するケースも増えてきています。

しかし、M&Aを検討していても、実施するには費用がかかるため、実行に踏み出せていない方はいるのではないでしょうか。

そこで、今回の記事では、M&Aに活用できる「事業承継・引継ぎ補助金」について、補助金の概要と背景、事業者の要件、要件や補助対象となる経費の種類、補助率・補助限度額、審査のポイント、手続きの流れ、注意点などを詳しく解説します。

M&Aを検討されている方は参考にしてみてください。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

目次

M&Aの補助金とは、正式には「事業承継・引継ぎ補助金」といい、当事者となる中小企業や小規模事業者に対して事業承継に必要な費用の一部を補助するための補助金です。

事業承継・引継ぎ補助金では、専門家への委託費用や調査費用といったM&A実施時にかかる費用だけでなく、事業承継後経営革新や承継した事業の成長のために行う取り組みにかかる費用にも補助金が出る制度になっています。

事業を引き継ぐ側、引き継いでもらう側双方に補助金が給付される点がポイントです。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

事業承継・引継ぎ補助金の背景には、中小企業経営者の高齢化、後継者不足による廃業の増加があります。

中小企業は日本の全企業数の99.7%を占めており、これまで雇用創出や技術革新の主要な役割を担い、日本の経済と社会の基盤を形成してきました。

そんな中小企業の廃業が増えてしまうと、雇用環境や技能の継承といった面で深刻な影響をもたらしかねません。

この状況を打開し、経済を活性化するために、国は事業承継やM&Aに取り組む中小企業に対するサポートを強化しています。その一つが事業承継・引継ぎ補助金です。

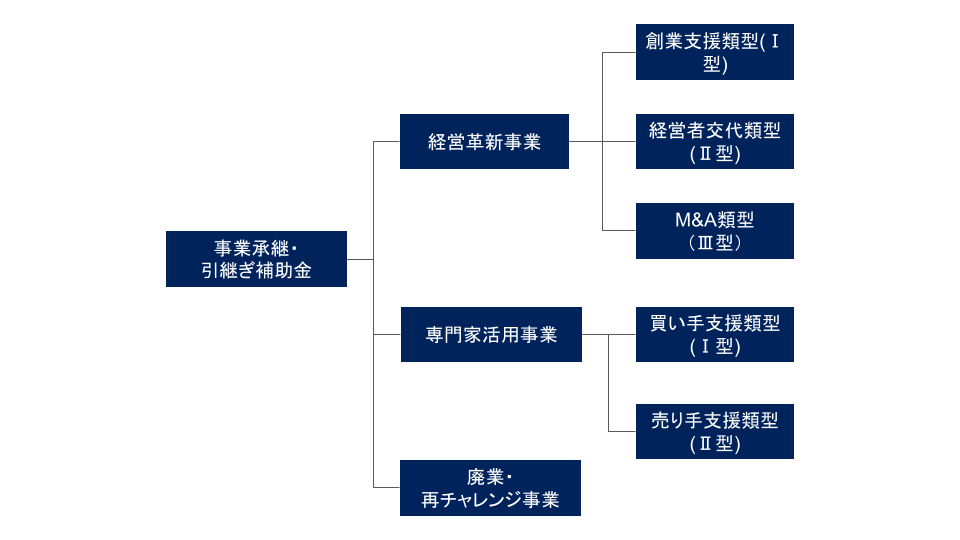

事業承継・引継ぎ補助金には「経営革新事業」「専門家活用事業」「廃業・再チャレンジ事業」の3つの枠組みがあります。「経営革新事業」、「専門家活用事業」にはそれぞれ複数の支援類型があります。

「経営革新事業」には事業承継の手段によって「創業支援類型(Ⅰ型)」、「経営者交代類型(Ⅱ型)」、「「M&A類型(Ⅲ型)」の3つの支援類型があります。

「専門家活用事業」には経営資源引継ぎの立場によって「買い手支援類型(Ⅰ型)」、「売り手支援類型(Ⅱ型)」の2つの支援類型があります。

以下で、全ての補助金の類型について解説します。その後、経営革新事業のうち特にM&Aに関係する「M&A型(Ⅲ型)」、「専門家活用事業」それぞれについてより詳しく解説します。

経営革新事業は、

①創業支援型(Ⅰ型)

②経営者交代型(Ⅱ型)

③M&A型(Ⅲ型)

以上の3つの類型に分けられます。

創業支援型(Ⅰ型)は、経営革新事業の一部として、新たに事業を始める場合に支給される補助金です。補助金の対象となるのは、新設法人や新規開業個人が、廃業予定者からまとまった経営資源を引き継ぐ場合です。

Ⅰ型の支援は、創業初期の資金調達を助け、事業の立ち上げをサポートすることを目的としています。具体的な補助金の対象となる費用には、設備投資やマーケティング活動、初期運転資金などが含まれ、申請者は具体的な事業計画書を提出することが必要です。

経営者交代型(Ⅱ型)は、企業の経営者交代に伴う支援を目的とした補助金です。親族や従業員などの後継者が事業承継を行う場合、または事業再生を伴う状況が補助対象のケースになります。

Ⅱ型支援により、新しい経営者は事業の引き継ぎに必要な初期投資や運転資金の負担を軽減し、事業の継続と成長を確保することができます。たとえば、経営者交代を機に実施する組織の再編や新たなマーケティング戦略の導入、スタッフの教育・研修など、多岐にわたる施策に対応可能です。

M&A型(Ⅲ型)は、企業のM&Aを通じた経営革新を支援する補助金制度です。Ⅲ型の補助金は、企業が買収や事業統合を行う際に、その関連費用の一部を補助することで、事業の成長と競争力の強化を図ることを目的としています。

具体的には、M&A型(Ⅲ型)は、企業が他社を買収して新たな事業展開や経営資源の拡充を目指す場合に適用されます。例えば、買収対象企業の事業を再構築するための設備投資やマーケティングなどの費用や、統合に伴うシステムの導入などが補助の対象です。

専門家活用事業は、

①買い手支援型(Ⅰ型)

②売り手支援型(Ⅱ型)

以上の2つに分けられます。

買い手支援型(Ⅰ型)は、M&Aプロセスで専門家の支援を受ける企業に対する補助金制度で、M&Aを実施する際に必要な専門家の費用を一部支援することを目的としています。具体的には、M&Aの買い手が専門家のアドバイザーやコンサルタント、弁護士・会計士・税理士といった専門家を活用する際の費用を補助します。

例えば、企業がM&Aにおいてデューデリジェンスや契約交渉を専門家に依頼する際、その費用の一部が補助金として支給されます。Ⅰ型補助金を活用することで、M&Aの成功確率を高めるとともに、買収後の統合プロセスをスムーズに進めることが可能です。

デューデリジェンスやM&Aに関する手数料、M&Aアドバイザー、M&Aにおける弁護士の役割については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→DD(デューデリジェンス)とは?目的・M&Aの際の流れ・費用を解説

売り手支援型(Ⅱ型)は、M&Aプロセスで売り手企業が専門家の支援を受けるための補助金制度です。Ⅱ型補助金は、M&Aを実施する際に発生する専門家費用の一部を補助することで、売り手企業の負担を軽減することを目的としています。具体的には、売り手がM&Aを進めるにあたって、M&AアドバイザーやM&Aコンサルタント、法務・税務の専門家を雇用する際の費用が対象です。

例えば、売り手企業が企業価値評価や契約書の作成、交渉の支援を受ける際、その費用の一部が補助金として支給されます。Ⅱ型補助金により、売り手企業はプロフェッショナルなアドバイスを受けつつ、効率的にM&Aを進めることができ、結果として取引の成功率が高まります。

廃業・再チャレンジ事業は、事業承継に伴い廃業にかかる費用の一部を支援する制度です。この補助金は、事業承継やM&Aに伴い一部の事業を廃業する企業や、既存事業を終わらせて新たな事業に挑む企業を対象にしています。

補助対象となる経費には、廃業に伴う登記申請手続きのための司法書士や行政書士費用、在庫廃棄費用、解体費用、原状回復費用、リースの解約費用などが含まれます。

廃業・再チャレンジ事業には2つの申請タイプがあります。併用申請型は、経営革新事業や専門家活用事業と併せて申請でき、譲渡後に残る事業を廃業する際やM&Aで事業を譲り受ける際に既存の事業を廃業する際に適用されます。

一方で再チャレンジ申請型は、M&Aが成約しなかった事業者が、新たに地域で雇用創出や経済活性化に挑戦するための廃業に対して支援を行うものです。

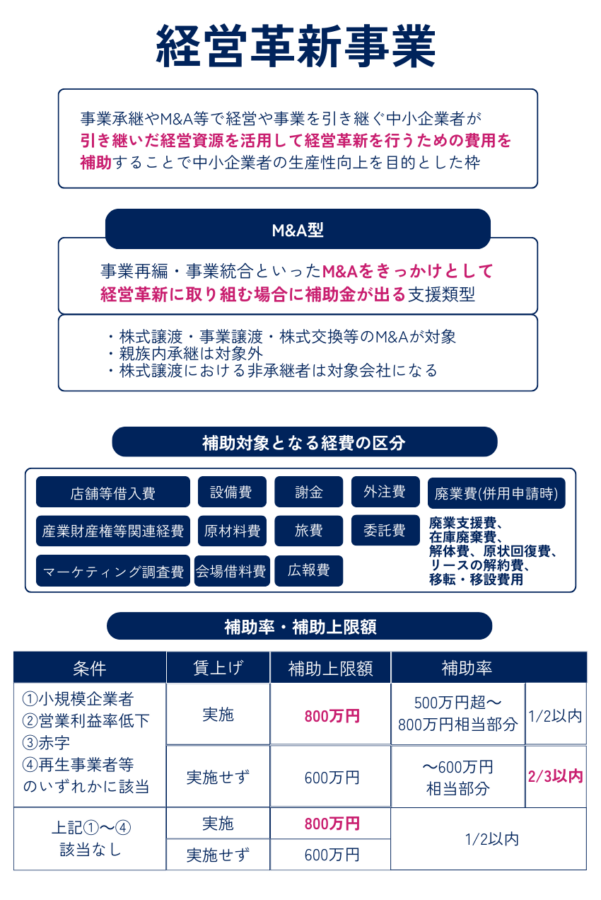

経営革新事業M&A型(Ⅲ型)は、事業再編・事業統合といったM&Aをきっかけとして経営革新に取り組む場合に補助金が出る支援類型です。

経営革新事業M&A型(Ⅲ型)の対象事業者は、以下①から⑪までの要件および続く見出しで解説する「事業承継の要件」を満たす中小企業者等、または特定非営利活動法人です。

| 補助事業者の要件 |

| ①補助対象者は、日本国内に拠点又は居住地を置き、日本国内で事業を営む者であること。 |

| ②補助対象者は、地域経済に貢献している(創業支援類型(Ⅰ型)においては貢献する予定の)中小企業者等であること。地域の雇用の維持、創出や地域の強みである技術、特産品で地域を支える等、地域経済に貢献している(または貢献する予定の)中小企業者等であること。 |

| ③補助対象者又はその法人の役員が、暴力団等の反社会的勢力でないこと。また、反社会勢力との関係を有しないこと。なお、反社会的勢力から出資等の資金提供を受けている場合も対象外とする。 |

| ④補助対象者は、法令遵守上の問題を抱えていないこと。 |

| ⑤補助対象者は、事務局から質問及び追加資料等の依頼があった場合は適切に対応すること。 |

| ⑥補助対象者は、事務局が必要と認めるときは、事務局が補助金の交付申請ほか各種事務局による承9認及び結果通知に係る事項につき修正を加えて通知することに同意すること。 |

| ⑦補助対象者は、補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること。 |

| ⑧補助対象者は、経済産業省及び独立行政法人中小企業基盤整備機構から補助金指定停止措置又は指名停止措置が講じられていないこと。 |

| ⑨補助金申請時・利用時・事業報告提出時等に提供いただいた全ての情報は、中小企業庁関連事業データ利活用ポリシー(20.中小企業庁関連事業データ利活用ポリシーを参照すること。)に則り、効果的な政策立案や経営支援等(申請者への各種情報提供、支援機関による個社情報閲覧等)のために、行政機関(中小企業庁・経済産業省)やその業務委託先、独立行政法人、大学その他の研究機関、施設等機関に提供・利用され、かつ、支援機関からのデータ開示依頼に対して申請者の承認があれば支援機関にも提供される場合があるため、補助対象者は本申請を行うことにより、本データ利用に同意すること。 |

| ⑩補助対象者は中小企業庁が所管する他補助金に申請した内容について未達成となっていないことが条件となる。具体的な期間については、後ほど公開する。 |

| ⑪事務局が求める補助対象事業に係る調査やアンケート等に協力できること。 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.8

中小企業者等は下記に該当する事業者のことを指します。

| 業種分類 | 定義 |

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社 又は常時使用する従業員の数が300人以下の会社及び個人事業主 |

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社 又は常時使用する従業員の数が100人以下の会社及び個人事業主 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社 又は常時使用する従業員の数が50人以下の会社及び個人事業主 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社 又は常時使用する従業員の数が100人以下の会社及び個人事業主 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.11

特定非営利活動法人は、中小企業者等の発展や向上に貢献する事業を行う事業者のうち、以下のどれかを満たす事業者を指します。

| 特定非営利活動法人の要件 |

| ①中小企業者等と連携して事業を行う者 |

| ②中小企業者等の支援を行うために中小企業者等が主体となって設立する者 (社員総会における票決権の2分の1以上を中小企業者等が有している者) |

| ③新たな市場の創出を通じて、中小企業者等の市場拡大にも資する事業活動を行う者であって、有給職員を雇用する者 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.8

補助対象となる事業承継は、補助事業が完了する期限日から逆算して5年の間に、被承継者と承継者の間で行われるM&A(事業譲渡、株式譲渡、吸収合併、新設合併、吸収分割、株式交換、株式移転)のうち、下記表に該当するケースです。

| 承継者 | 判断の基準 | 事業承継の形態 | 被承継者 |

個人事業主 | 右のいずれかに該当する行為を行った(予定を含む) | 事業譲渡 | 法人 |

| 個人事業主 | |||

| 株式譲渡 | 法人 | ||

法人 | 法人間で右のいずれかに該当する行為を行った(予定を含む) | 吸収合併 | 法人 |

| 吸収分割 | |||

| 事業譲渡 | |||

| 株式交換 | |||

| 株式譲渡 | |||

| 株式移転 | |||

| 新設合併 | |||

| 申請者である法人の総議決権数の過半数を有する者と、 非承継者である個人事業主が同一でない | 事業譲渡 | 個人事業主 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.17

なお、グループ内の事業再編や、物品・不動産等のみを保有する事業の承継といった、承継者と被承継者の間で実質的な事業承継が行われていないケースや、親族内承継であると判断されるケースでは、要件を満たさない事業承継とみなされ、補助対象外となるため注意が必要です。

事業譲渡や株式譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

補助金の対象となる事業は、M&Aによって承継者が引き継いだ経営資源を活用して行う経営革新に繋がる取組で、かつ、「デジタル化」、「グリーン化」、「事業再構築」のどれかに貢献するものである必要があります。

「デジタル化」、「グリーン化」、「事業再構築」に該当する取組としては、下記のような例が公募要領に記載されています。

| 経営革新等に係る取組の例 | 要件 | |

| デジタル化に資する事業 | ・DXに資する革新的な製品・サービスの開発や、デジタル技術を活用した業務プロセス・サービス提供体制の改革を行う ・経済産業省の「DX推進指標」をもとに現状・課題を自己診断し、その結果を情報処理推進機構(IPA)に提出(応募締切日まで) ・IPAが実施する「SECURITYACTION」の「★一つ星」または「★★二つ星」の宣言を行っている | |

| グリーン化に資する事業 | ・温室効果ガス排出削減に資する革新的な製品・サービスの開発や、炭素生産性向上を伴う業務プロセス・サービス提供体制の改革を行う ・事業計画期間内に事業場単位または会社全体で年率平均1%以上の炭素生産性増加が見込まれる ・これまでに実施した温室効果ガス排出削減の取組の有無・内容を提示 | |

| 事業再構築に資する事業 | 新分野展開 | 主たる業種(日本標準産業分類の大分類)と主たる事業(同分類の中分類、小分類、または細分類)は変更せずに、以下に該当する取組を行うもの

|

| 事業転換 | 主たる業種は変えずに、主たる事業を(日本標準産業分類の細分類の単位で)変更し、「新分野展開」と同様の要件に該当する取組を行うもの | |

業種転換 | 主たる業種を(日本標準産業分類の大分類の単位で)変更し、「新分野展開」と同様の要件に該当する取組を行うもの | |

| 業態転換 | 製品の製造方法や商品・サービスの提供方法を相当程度変更する取組のうち、以下のすべてに該当するもの ・自社にとって新規性・革新性のある製造方法・提供方法である | |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.21~P.25

しかし、下記のどれかに当てはまってしまうと補助金の対象外になります。

| 補助金の対象外となる事業 |

| ①公序良俗に反する事業 |

| ②公的な資金の使途として社会通念上、不適切であると判断される事業(風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条において規定される各営業を含む) |

| ③国(独立行政法人を含む)及び地方自治体の他の補助金、助成金を活用する事業※次に掲げる事業は補助対象とならない。また、交付決定以降に以下に該当すると確認された場合、交付決定が取消しとなる場合があるため注意すること。 ・テーマや事業内容から判断し、同一又は類似内容の事業であり、国(独立行政法人等を含む)及び地方自治体が助成する他の制度(補助金、委託事業等)と重複する事業に採択又は交付が見込まれる場合 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.26

補助対象となる可能性がある経費は下記表の通りです。

| 経費区分 | 概要 |

| 事業費 | |

| 店舗等借入費 | 国内の店舗・事務所・駐車場の賃借料・共益費・仲介手数料 |

| 設備費 | 国内の店舗・事務所等の工事、国内で使用する機械器具等 調達費用 |

| 原材料費 | 試供品・サンプル品の製作にかかる原料費用 |

| 産業財産権等関連経費 | 補助対象事業実施における特許権等取得に要する弁護士費用 |

| 謝金 | 補助対象事業実施のために依頼した専門家等に支払う経費 |

| 旅費 | 販路開拓等を目的とした国内外出張にかかる交通費、宿泊費 |

| マーケティング調査費 | 自社で行うマーケティング調査にかかる費用 |

| 広報費 | 自社で行う広報にかかる費用 |

| 会場借料費 | 販路開拓や広報活動にかかる説明会等での一時的な会場借料費 |

| 外注費 | 業務の一部を第三者に外注(請負)するために支払われる経費 |

| 委託費 | 業務の一部を第三者に委託(委任)するために支払われる経費 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.29

上記のうち、次の3つの条件を満たし、補助金の事務局が必要・適切と認めたものが補助対象経費として認められます。

①使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

②補助事業期間内に契約・発注を行い支払った経費(原則として、被承継者が取り扱った経費は対象外)

③補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

補助率と補助上限額を下記表にまとめました。

| 条件 | 賃上げ | 補助上限額 | 補助率 | |

| ①小規模企業者 ②営業利益率低下 ③赤字 ④再生事業者等のいずれかに該当 | 実施 | 800万円 | 600万円超~ 800万円相当部分 | 1/2以内 |

| 実施せず | 600万円 | ~600万円相当部分 | 2/3以内 | |

| 上記①~④ 該当なし | 実施 | 800万円 | 1/2以内 | |

| 実施せず | 600万円 | |||

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.30

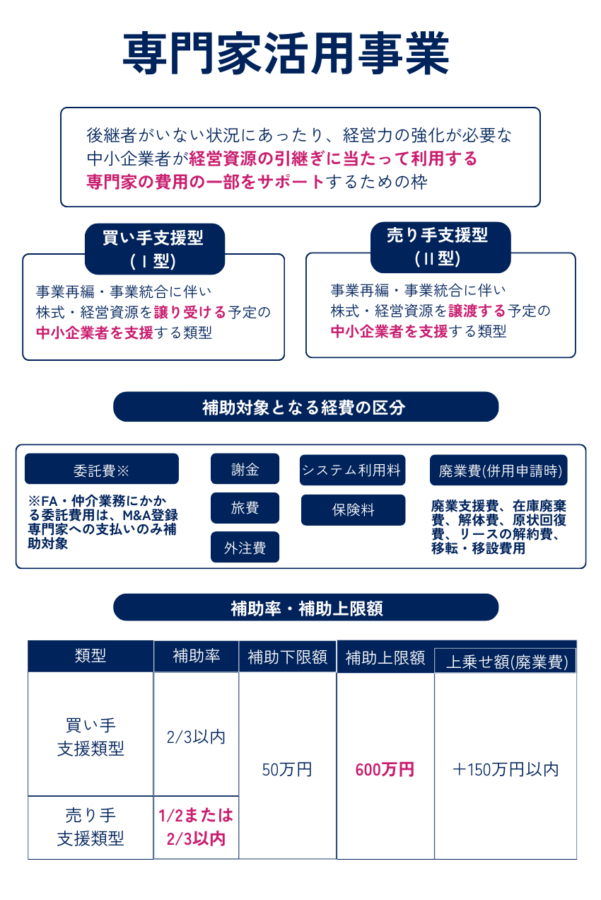

「専門家活用事業」とは、後継者がいない状況にあったり、経営力の強化が必要な中小企業者が経営資源の引継ぎにあたって利用する専門家の費用の一部をサポートする制度です。これにより、経営資源引継ぎのプロセスで専門家の知見やサービスを利用する際の負担が軽減されます。

「専門家活用事業」には「買い手支援型(I型)」と「売り手支援型(Ⅱ型)」の2つの支援類型があります。

「専門家活用事業」の対象となる補助事業者は、①~⑪の要件および次の見出しで解説する経営資源引継ぎの要件を満たした、最終契約書の契約当事者となる中小企業者等です。

| 「専門家活用事業」の対象となる補助事業者 |

| ①補助対象者は、日本国内に拠点又は居住地を置き、日本国内で事業を営む者であること。 |

| ②補助対象者又はその法人の役員が、暴力団等の反社会的勢力でないこと。また、反社会的勢力との関係を有しないこと。なお、反社会的勢力から出資等の資金提供を受けている場合も対象外とする。 |

| ③補助対象者は、法令遵守上の問題を抱えていないこと。 |

| ④補助対象者は、事務局から質問及び追加資料等の依頼があった場合は適切に対応すること。 |

| ⑤補助対象者は、事務局が必要と認めるときは、事務局が補助金の交付申請ほか各種事務局による承認及び結果通知に係る事項につき修正を加えて通知することに同意すること。 |

| ⑥補助対象者は、補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること。 |

| ⑦補助対象者は、経済産業省及び独立行政法人中小企業基盤整備機構から補助金指定停止措置又は指名停止措置が講じられていないこと。 |

| ⑧補助金申請時・利用時・事業報告提出時等に提供いただいた個人情報を含む全ての情報は、事業実施や効果的な政策立案、経営支援等(申請者への各種情報提供等)のために、事務局から国及び独立行政法人中小企業基盤整備機構に提供された後、統計的な処理等をされて匿名性を確保しつつ公表される場合や、その他本公募要領に記載された利活用をされる場合があるため、本申請を行うことにより、本データ利用について同意すること。 |

| ⑨事務局が求める補助対象事業に係る調査やアンケート等に協力できること。 |

| ⑩ファイナンシャルアドバイザー(以下、「FA」という)・M&A仲介費用を補助対象経費とする場合は、補助事業対象者が利用した「M&A支援機関登録制度」に登録されたFA・仲介業者に関する情報について、事務局からM&A支援機関登録制度事務局に対し情報提供すること及び補助事業対象者の内容について登録FA・仲介業者により、M&A支援機関登録制度事務局に対し実績報告がなされることに同意すること。 |

| ⑪「M&A支援機関登録制度(https://ma-shienkikan.go.jp/)」に登録されたFA・仲介業者又はFA・仲介業者(法人)の代表者が、補助対象者又は補助対象者(法人)の代表者と同一でないこと。 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.6~P.7

「専門家活用枠」の補助対象となる経営資源引継ぎは、補助期間内に被承継者と承継者の間で事業再編や統合が開始または実施される予定である必要があります。これには、廃業を伴う事業の再編や統合も含まれます。対象の形態については下記表の通りです。

ただし、承継者と被承継者間で実質的な事業の再編や統合が行われていないと事務局が判断する場合は補助対象外となります。例えば、単なる物品や不動産の売買、グループ内での事業再編、親族間での事業承継などが含まれます。

| 買い手支援類型(Ⅰ型) | ||||

| 補助対象者 | 経営資源引継ぎの形態 | 交付申請 類型番号 | jGrants申請フォーム番号 | 実績報告 類型番号 |

承継者 (法人) | 株式譲渡 | 1 | 1 | 1 |

| 第三者割当増資 | ||||

| 株式交換 | ||||

| 吸収合併 | 2 | |||

| 吸収分割 | 3 | |||

| 事業譲渡 | 4 | |||

承継 (個人事業主) | 株式譲渡 | 2 | 2 | 1 |

| 第三者割当増資 | ||||

| 事業譲渡 | 4 | |||

| 売り手支援類型(Ⅱ型) | ||||

| 補助対象者 | 経営資源引継ぎの形態 | 交付申請 類型番号 | jGrants申請フォーム番号 | 実績報告 類型番号 |

| 対象会社+対象会社の支配株主または株主代表(法人) | 株式譲渡 | 3 | 4 | 1 |

| 株式譲渡+廃業 | 4 | 7 | ||

| 対象会社+対象会社の支配株主または株主代表(個人) | 株式譲渡 | 5 | 1 | |

| 株式譲渡+廃業 | 5 | 8 | ||

| 被承継者(法人) | 第三者割当増資 | 1 | 3 | 1 |

| 株式交換 | 5 | |||

| 株式移転 | 6 | |||

| 新設合併 | ||||

| 吸収合併 | 2 | |||

| 吸収分割 | 3 | |||

| 事業譲渡 | 4 | |||

事業再編等 (廃業) | 7 | |||

被承継者 (個人事業主) | 事業譲渡 | 2 | 6 | 4 |

事業再編等+ 廃業 | 6 | 8 | ||

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.11

第三者割当増資については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→第三者割当増資とは?メリットやデメリット、実際の手続きなどを解説!

上述した事業者の要件および経営資源引継ぎの要件を満たしたうえで、次の①または②の要件を満たしていることが補助対象事業として認められる条件です。

| 補助対象事業として認められる条件 |

| ①買い手支援類型においては以下の2点を満たすこと ・事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした経営革新等を行うことが見込まれること。 |

| ②売り手支援類型においては以下の点を満たすこと ・地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること。 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.14

ただし、上記を満たしていても、下記いずれかのケースに該当してしまうと補助対象事業として認められないため注意が必要です。

| 補助対象外となる事業 |

| ①公序良俗に反する事業 |

| ②公的な資金の使途として社会通念上、不適切であると判断される事業(風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条において規定される各営業を含む) |

| ③国(独立行政法人を含む)及び地方自治体の他の補助金、助成金を活用する事業 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.14

補助対象経費として認められる可能性があるものは下記表の通りです。

| 類型 | 補助対象経費の区分 |

| 買い手支援類型(Ⅰ型) | 謝金、旅費、外注費、委託費、システム利用料、保険料、廃業費、廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、移転・移設費用 |

| 売り手支援類型(Ⅱ型) |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.18

上記の経費のうち、次の①から➂の要件をすべて満たし、補助金の事務局が事業実施に必要で適切に使用されたと認めるものが補助対象経費となります。

| 補助対象経費 |

| ①使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費 |

| ②補助事業期間内に契約・発注を行い支払った経費 |

| ③補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.16

補助対象者に交付される補助金の補助率および補助上限額は下記表のとおりです。

| 類型 | 補助率 | 補助上限額 | 上乗せ額(廃業費) |

| 買い手支援類型(Ⅰ型) | 補助対象経費の 2/3以内 | 600万円以内 | +150万円以内 |

| 売り手支援類型(Ⅱ型) | 補助対象経費の 1/2または2/3以内 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.19

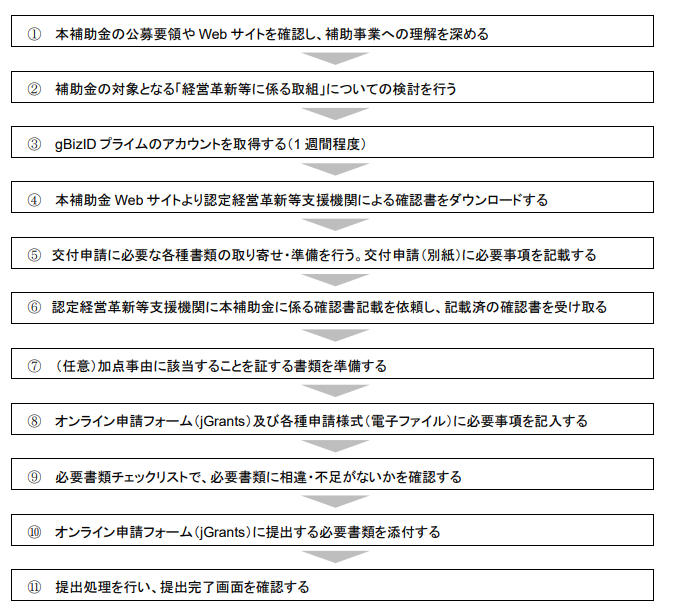

この見出しでは事業承継・引継ぎ補助金の申請手続きの基本的な流れ、申請時の注意点、補助金の交付を受けるためのポイントを解説します。

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.36

事業承継・引継ぎ補助金の申請は上記のステップで行います。

事業承継・引継ぎ補助金は申請にあたって注意する必要のある点がいくつかあります。以下で解説していきます。

事業承継・引継ぎ補助金の申請にあたっては、Jグランツへの事前登録及びGビズIDプライムの取得が必要です。

事業承継・引継ぎ補助金の申請ではJグランツという補助金の電子申請システムを使用します。

Jグランツを利用するにはGビズIDプライムでのログインが必要です。

GビズIDプライムの取得には2週間程度の期間がかかるため、補助金の申請を検討していてGビズIDプライムを未取得の場合は、早めに取得手続きをすることをおすすめします。

参考:GビズID公式サイト

事業承継・引継ぎ補助金の申請に必要な書類は確実にすべて揃えましょう。

補助金の申請では、必要な書類が不足していたり、類似の書類と間違えてしまうというミスが発生しがちです。

申請要件をくまなく確認し、書類の不足や間違いがないようにしましょう。

参考:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」

参考:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」

事業承継・引継ぎ補助金は公募要領にて審査の手順・ポイントが公開されています。審査のポイントを理解したうえで申請の準備をすることで補助金を受けられる可能性を高めることができます。

また、事業承継・引継ぎ補助金の審査における加点ポイントも公募要領にて公表されています。加点ポイントを得ることで補助金が受けられる可能性が上がるため、可能であれば加点ポイントを狙うことをおすすめします。

| 審査ポイント | |

| M&A型 | |

| 資格審査 | 主に「補助対象者」「補助対象事業」 「補助上限額、補助率等」等に適合しているかを審査。 |

| 書面審査 | 事務局及び審査委員会が交付申請書類等の提出された書類をもとに、下記の着眼点に基づき審査する。 |

| 専門家活用 | |

| 資格要件の審査 | 主に「補助対象者」及び「補助上限額、 補助率等」に適合しているかを審査する。 |

| 書面審査 | 書面審査(資格審査を通過した交付申請)事務局及び審査委員会が交付申請書類等の提出された書類をもとに、審査する。 |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.53、事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.33

| 加点ポイント | |

| M&A型 | 専門家活用 |

| (1)「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」の適用を受けていること。 | (1)「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」の適用を受けていること。 |

| (2)交付申請時に有効な期間における「経営力向上計画」の認定、「経営革新計画」の承認又は「先端設備等導入計画」の認定書を受けていること。 | (2)交付申請時に有効な期間における「経営力向上計画」の認定、「経営革新計画」の承認又は「先端設備等導入計画」の認定書を受けていること。 |

| (3)交付申請時に「地域おこし協力隊」として地方公共団体から委嘱を受けており、かつ承継者が行う経営革新等に係る取組の実施地が当該地域(市区町村)であること。 | (3)交付申請時点で「地域未来牽引企業」であること。 |

| (4)Ⅰ型の申請にあたって、認定市区町村による「特定創業支援等事業」の支援を受けていること | (4)交付申請時点で中小企業基本法等の小規模企業者であること。 |

| (5)Ⅰ・Ⅲ型の申請にあたって、第三者により補助対象事業となる事業承継の形態に係るPMI計画書(100日プラン等)が作成されていること。 | (5)交付申請時点で「(連携)事業継続力強化計画」の認定を受けていること。 |

| (6)交付申請時点で「地域未来牽引企業」であること。 | (6)交付申請時点で、ワーク・ライフ・バランス等の推進の取り組みを実施していること。具体的には、以下のいずれかに事業者として該当すること。 (6)-①:女性の職業生活における活躍の推進に関する法律(女性活躍推進法)に基づく「えるぼし認定」を受けている事業者、もしくは従業員100人以下の事業者で「女性の活躍推進企業デ34ータベース」に女性活躍推進法に基づく一般事業主行動計画を公表している事業者 (6)-②:次世代育成支援対策推進法(次世代法)に基づく「くるみん認定」を受けている事業者、もしくは従業員100人以下の事業者で「両立支援のひろば」に次世代育成支援対策推進法に基づく一般事業主行動計画を公表している事業者 |

| (7)交付申請時点で「健康経営優良法人」であること。 | (7)交付申請時点で「健康経営優良法人」であること。 |

| (8)交付申請時点で「サイバーセキュリティお助け隊サービス」を利用する中小企業等であること。認定書を受けていること。 | (8)交付申請時点で「サイバーセキュリティお助け隊サービス」を利用する中小企業等であること。 |

| (9)交付申請時点で「(連携)事業継続力強化計画」の認定を受けていること。 | (9)以下を満たす賃上げを実施予定であり、従業員に表明していること。補助事業期間終了時に、事業場内最低賃金が地域別最低賃金+30円以上の賃上げ |

| (10)交付申請時点で、申請者の代表者(予定を含む。)が「アトツギ甲子園」の出場者(地方予選を含む。)であること。 | |

| (11)交付申請時点で、ワーク・ライフ・バランス等の推進の取り組みを実施していること。具体的には、以下のいずれかに事業者として該当すること。 (11)-①:女性の職業生活における活躍の推進に関する法律(女性活躍推進法)に基づく「えるぼし認定」を受けている事業者、もしくは従業員100人以下の事業者で「女性の活躍推進企業データベース」に女性活躍推進法に基づく一般事業主行動計画を公表している事業者 (11)-②:次世代育成支援対策推進法(次世代法)に基づく「くるみん認定」を受けている事業者、もしくは従業員100人以下の事業者で「両立支援のひろば」に次世代育成支援対策推進法に基づく一般事業主行動計画を公表している事業者 | |

| (12)以下を満たす賃上げを実施予定であり、従業員に表明していること。 ・補助事業期間終了時に、事業場内最低賃金が地域別最低賃金+30円以上となる賃上げ(上記を既に達成している事業者は、補助事業期間終了時に、事業場内最低賃金+30円以上となる賃上げ) ※比較する地域別最低賃金は、交付申請日時点の最新とする。 ※賃上げの達成については、補助事業完了後の実績報告時に確認するものとし、本報告時に補助事業期間終了日を含む支払期間の賃金台帳等の提出を求める。 | |

出典:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金経営革新枠【公募要領】」P.54、事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金専門家活用枠【公募要領】」P.33~P.34

事業承継・引継ぎ補助金は、返済不要で事業承継にかかる費用や事業承継後の投資にかかる費用の補助を受けられるため、申請者にとって非常にメリットのある制度です。

しかし、事業承継・引継ぎ補助金には注意点やリスクも存在します。以下で注意点・リスクを3つ解説するので、しっかりと把握したうえで申請することを推奨します。

事業承継・引継ぎ補助金には審査があります。申請したからといって必ずしも補助金が採択されるとは限りません。

2023年9月15日から2023年11月17日に行われた事業承継・引継ぎ補助金(令和5年度補正予算)の7次公募では、経営革新事業は313件中190件、専門家活用事業は498件中299件が採択されています。採択率は経営革新事業・専門家活用事業どちらも約60%ですが、裏を返すと40%は不採択ということです。

申請が必ず通るわけではないことを念頭に置いて、補助金の採択率をできる限り高められるように事前の準備をしっかりと行いましょう。

事業承継・引継ぎ補助金の補助対象になるのは補助事業期間内に契約・発注を行い支払った経費です。事前に着手して支払った経費については基本的に対象経費としては認められません。

申請時点で補助事業期間を確認しておき、補助事業期間内に対象となる取組を行うようにしましょう。

出展:事業承継・引継ぎ補助金事務局「中小企業生産性革命推進事業事業承継・引継ぎ補助金8次公募のご案内」

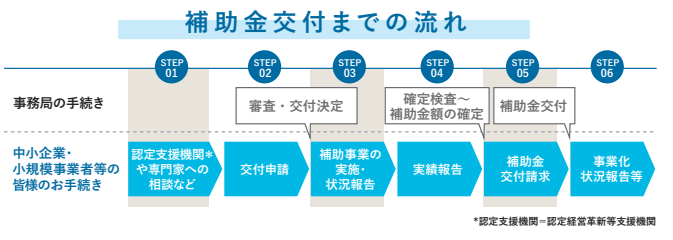

事業承継・引継ぎ補助金は、補助対象事業の実績報告書を提出し、実施した事業内容と経費内容の精査が完了後、交付すべき補助金の額が事務局にて確定され、ようやく支払われます。

支払いから入金まで時間がかかるため、資金繰りには十分注意しましょう。 会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。 M&A Leadが選ばれる3つの特徴をご紹介します。 M&A Leadが選ばれる3つの特徴 ①譲渡が実現するまでは完全無料の「完全成功報酬制」 M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。 また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。 さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。 ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

事業承継・引継ぎ補助金の成功事例を、「経営革新事業M&A型(Ⅲ型)」、「専門家活用事業買い手支援型(I型)」、「専門家活用事業売り手支援型(Ⅱ型)」でそれぞれ紹介します。

株式会社ソトハは愛知県にある理美容業を営む会社です。女性向けのトータルビューティーサロンを目指していましたが、既存事業は髪の毛、まつ毛、ムダ毛処理のサービスしかなかったため、「スキンケア」と「ボディケア」のサービスを拡充する必要がありました。

2022年8月1日、赤字事業となっていたエステサロン運営会社からの事業譲渡の打診を受け、事業デューデリジェンスを行ったところ、自社のノウハウを活かせば黒字化が見込めると判断し、事業承継を行うことにしました。

エステサロンを承継することで「スキンケア」と「ボディケア」サービスの提供ができるようになり、目指していたトータルビューティーサービスの提供が可能となりました。

事業承継後の具体的な取組としては、ハーブピーリングサービスの導入と研修、白髪ケアサービスの拡充、LINE@やSNS、Googleビジネスプロフィールを通じた顧客とのコミュニケーション強化を実施しました。これらの取組みにより、客単価が3,000円から9,000円へと大幅に上昇し、月間売上が30万円から平均100万円以上に増加しました。

これは、M&Aを通じて事業の多角化とサービス品質の向上を実現した結果といえます。

A社は岡山県岡山市中区を拠点に運送事業を展開しています。A社の主な目標は事業の売上拡大と効率化です。運送業界においては、適切な人的資源、特にドライバーの確保が大きな経営課題となっており、A社もこの点に注力しています。

A社は事業の拡張と効率化を目指し、専門家活用事業の買い手支援型を利用して、同じく岡山市中区で運送事業を営む企業の事業承継を実施しました。承継先の企業はA社の本社近隣に位置しており、これが交渉のスムーズな進行に寄与しました。

承継した企業の経営資源を取り込むことで、A社は重要な人的資源(ドライバー)を確保し、運送事業の効率化を実現しました。さらに、販路の拡大や車両などの物理的資源も獲得し、規模の経済を拡大することができました。これらの成果は、業績の拡大と向上に直結し、事業承継の初期目標は達成されたとA社は考えています。

この成功事例は、事業承継・引継ぎ補助金の有効活用により、運送業界における競争力と地域経済への貢献を高めることができることを示しています。

B社は栃木県矢板市にてガソリンスタンドを2店舗運営しています。地域の中小企業や農家にガソリンやディーゼル燃料の配送サービスを提供しており、特に建設会社や農家からの需要を支えています。この地域では燃料配送を行う業者が少なく、B社のサービスは地元から高く評価されています。

代表が60歳を超えたことにより、健康上の理由から事業の承継を検討し始めました。B社には適切な後継者が存在せず、事業承継を課題として抱えていました。B社は地域経済に不可欠な存在であり、特に地元の医療機関への燃料供給において重要な役割を果たしているため、事業の継続は地域社会にとっても重要な要素です。

B社は事業承継・引継ぎ補助金を活用して事業承継を行いました。この承継により、地元の顧客との関係の維持、燃料配送サービスの継続が可能となりました。結果として、地元企業は引き続き効率的な業務を行うことができ、B社は地域医療を支える重要な役割を継続しています。

この事業承継により、B社は地元経済の一翼を担い続けることが可能となり、地域社会に貢献し続けています。

今回はM&Aに活用できる「事業承継・引継ぎ補助金」の概要、背景、種類、申請の流れ、注意点について解説してきました。

事業承継・引継ぎ補助金では、M&A実施時にかかる費用だけでなく、事業承継後の経営革新や承継した事業の成長のために行う取り組みにかかる費用にも補助金が出るため、事業を引き継ぐ側、引き継いでもらう側双方にメリットのある補助金といえます。

ただし、申請には注意点とリスクがあることも認識しておきましょう。

M&Aで事業を売却もしくは買収を検討している方は、事業承継・引継ぎ補助金を活用してみてください。

※本記事の情報は、執筆日時点の最新情報であり、時間の経過とともに変更される可能性があります。実際に補助金の申請をされる場合は、最新の公募要領や補助金に関する公式情報を確認の上、専門家の意見を取り入れて進めるようにしてください。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()