目次

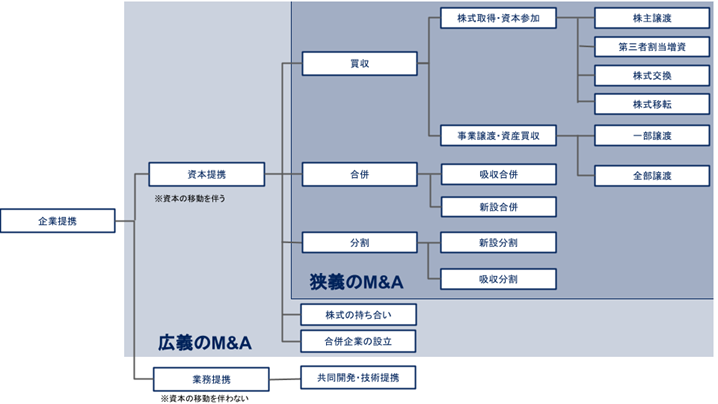

M&Aとは、「Mergers(合併) and Acquisitions(買収)」の略称です。 M&Aの意味は、企業の合併や買収のことで、複数の会社が一つに合併したり、ある会社が他の会社や事業を買ったりすることを指します。

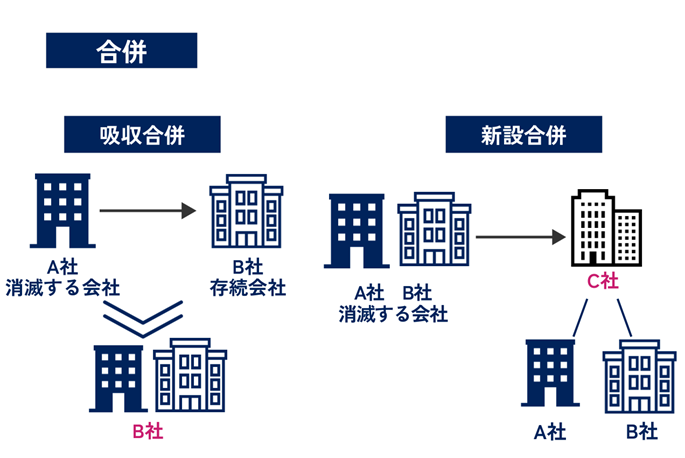

合併(Merger)とは、2つ以上の企業を1つの法人格にまとめることです。 これにより、新しく生まれた企業に全ての財産及び権利義務が引き継がれます。

合併のタイプや例を簡単に説明

合併には主に「吸収合併」と「新設合併」の2つの種類があります。

企業が他の企業と行う合併のことで、合併後に消滅する企業の権利や義務が吸収する側の企業に引き継がれます。 例えば、A社がB社を吸収合併するとB社は法人格を失って、持っていた権利や義務は全てA社に引き継がれます。

2つ以上の会社による合併であり、合併のために新しい法人を設立して、合併する企業の権利や義務は新設した企業に引き継がれます。 例えば、A社とB社が新設合併する場合、新たにC社を設立してA社とB社が持っていた合併する企業の権利や義務はC社に引き継がれます。

買収とは、ある企業が他の企業の経営権や一部の事業を買い取ることです。 買収される側の企業を子会社にする方法や、株式の譲渡を持って買収する方法など、様々な方法があります。

買収には大きく分けると、株式取得と事業譲渡の2つに分類することができます。

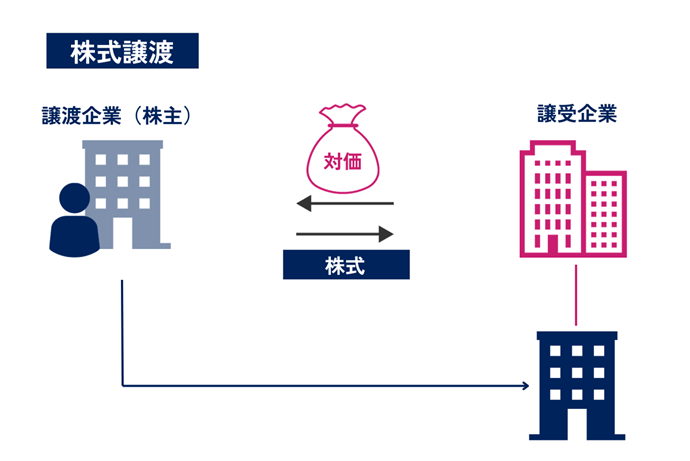

買収を行う企業が対象企業の株式を取得することで経営権を獲得する方法です。 株式取得は、その取得方法によってさらに「株式譲渡」「第三者割当増資」「株式交換」「株式移転」の4つに分類されます。

株式譲渡は、既に発行されている株式を他者に移動させ、経営権を譲渡する方法です。 比較的簡易な手続きで株式を譲渡でき、現金での対価を得られることが特徴で、中小企業におけるM&Aでは一般的な手法です。 経営者が引退する際の事業承継にもよく使われる手法です。

株式譲渡について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

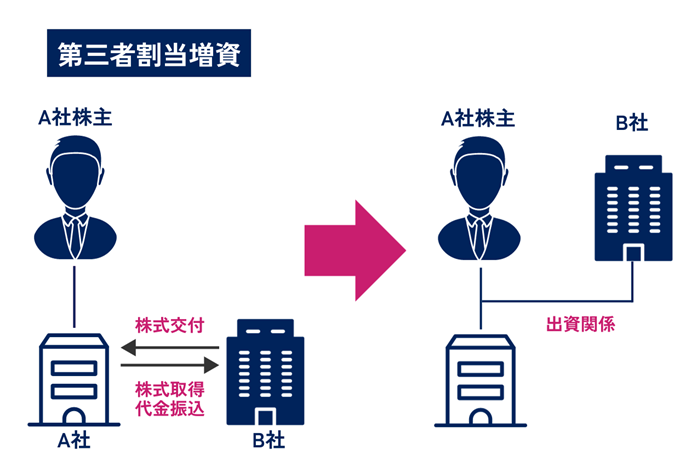

第三者割当増資は、新規発行した株式を特定の第三者に譲渡する方法です。すでに発行済の株式でなく、新株を発行して割当を行う点が株式譲渡と異なります。 第三者割当増資は資金調達の方法として活用されることが多い手法ですが、実はM&Aの手法としても活用されています。 新たに割り当てられた株式を通じて、割当される企業が50%以上の株式を保有し、結果として経営権を移転させる形となります。

第三者割当増資について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→第三者割当増資とは?メリットやデメリット、実際の手続きなどを解説!

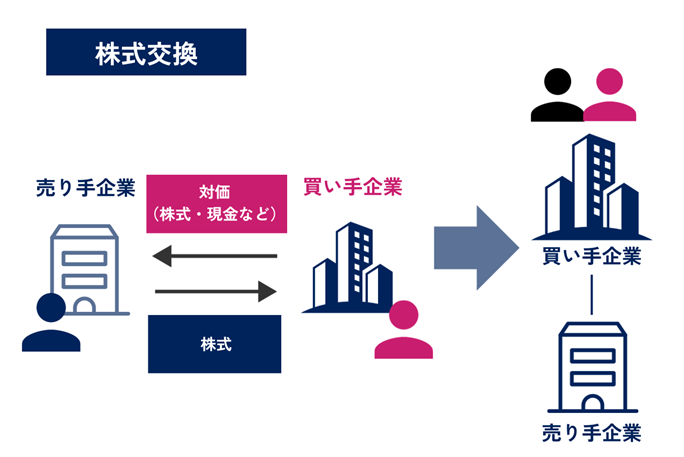

株式交換は、ある企業が別の企業を子会社化する際に用いられる方法で、親会社となる企業が子会社化する企業の株式を取得し、子会社になる企業への対価として親会社の株式を付与することで「親子関係」を構築します。 株式交換の大きな利点は、「対価の支払いに現金を使わずに済む」ことです。これにより、キャッシュフローに影響を与えることなく、スムーズにM&Aを進めることが可能となります。 株式交換は、特に現金の流出を避けながら効果的に企業統合を行いたい場合に適した手法です。

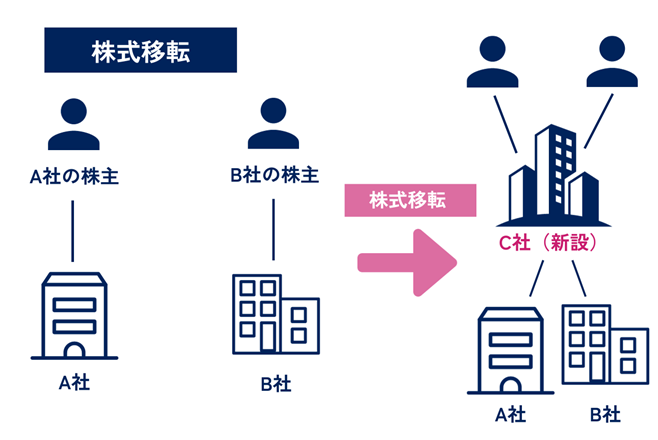

株式移転とは、新設される会社が、子会社化を目指す既存の複数の会社の株式を取得する手法です。 上記の株式交換と似ていますが、主な違いは、「株式移転では新しく作られた会社が親会社の役割を果たす点」です(株式交換では既存の会社が親会社になります)。 株式移転は、特にいくつかの会社を一つの組織下で経営統合したり、持株会社システムへの移行を図る際に用いられます。 新規に設立された会社が複数の企業を統括する形で、ビジネスの効率化や戦略的な経営が実現されやすくなります。

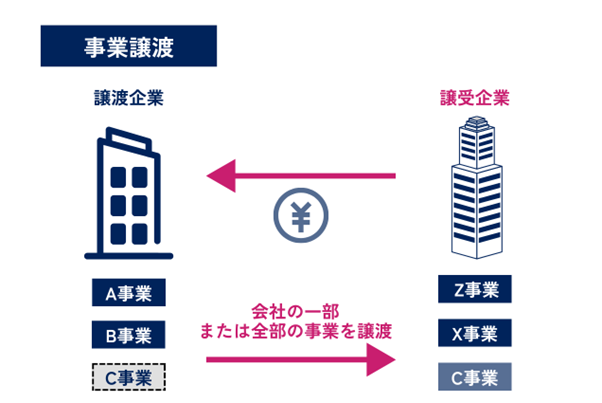

対象企業の一部または全部の事業のみを買収する方法です(一部譲渡と全部譲渡があります)。 例えば、A社がB社の特定の事業を取得し、その事業はA社の独立した事業として運営されていきます。 事業譲渡では、債務、知的財産、ブランド、顧客リストなどを譲渡し、個々の財産の譲渡は事業譲渡に含まれません。 事業譲渡は、譲渡対象となる事業を選択でき、資産や負債についても契約によって比較的自由に選別可能な点はメリットですが、一方で手続きが煩雑なため、手続きにかかるコストがかかるデメリットがあります。

事業譲渡について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

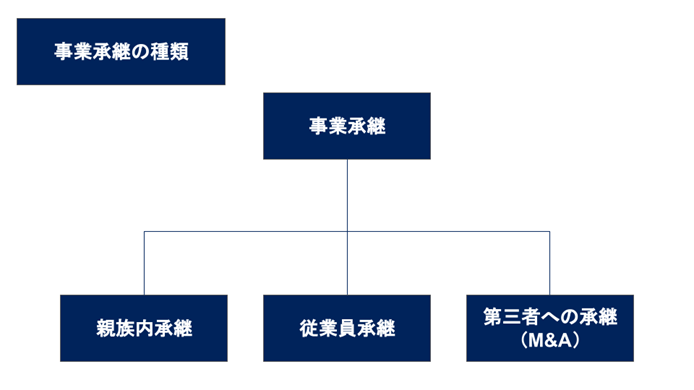

事業承継の種類は、大きく分けて ・親族内承継 ・親族外承継 ・M&A(社外への承継) の3つに分類することができます。

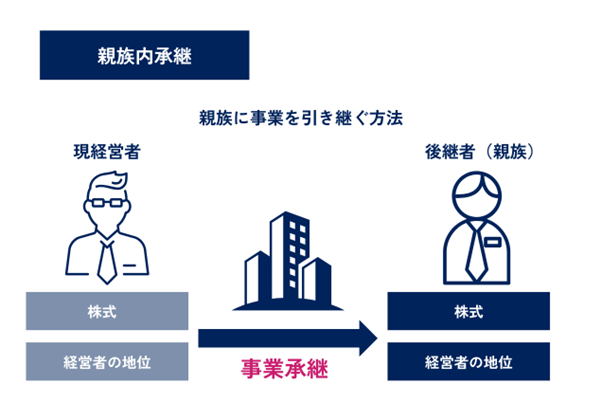

親族内承継とは、経営者の子供や孫を含めた親族から後継者を選ぶ方法です。 メリットは、他の方法に比べて社員や外部関係者から心理的に受け入れられやすく、また早期に継承者を決定することで十分な準備期間があることです。 一方でデメリットとして、「親族内に適切な人材がいるとは限らない」または「候補者本人が引き継ぎたいかわからない」という点も挙げられます。 例えば、日本を代表する自動車メーカー「スズキ」は、2015年に親族内承継によって、現在は長男に事業が引き継がれています。 先代の社長は会長兼最高執行責任者として留まっています。

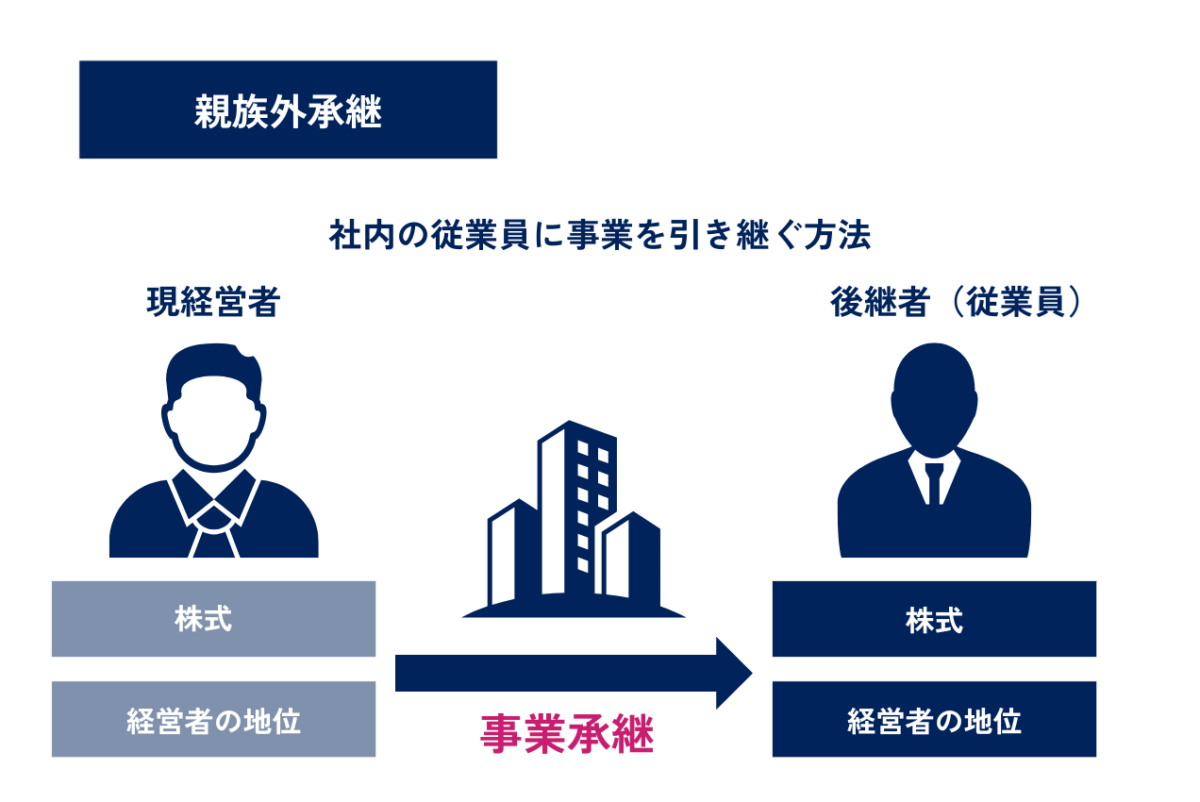

従業員承継とは、会社内の役員や従業員を後継者に選ぶ方法です。

メリットは、経営の業務に関する資質や能力を持っている人材を選びやすく、また長い時間をともにした従業員であれば、経営方針や企業文化などを深く理解しており、他の従業員からも理解されやすいという点が挙げられます。

一方でデメリットは、後継者候補に十分な資金力が無い可能性が高いことです。 社内承継において後継者は自社株を取得する必要がありますが、有償で取得する際は買収する資金、無償で取得する場合は贈与税の納付金を準備する必要があり、後継者にとって大きな負担になってしまいます。

日本国内の事例を見ると、1975年創業の東大阪にある株式会社ユニックスは2020年に従業員承継によって代表取締役が交代となり、現在も経営が続いています。

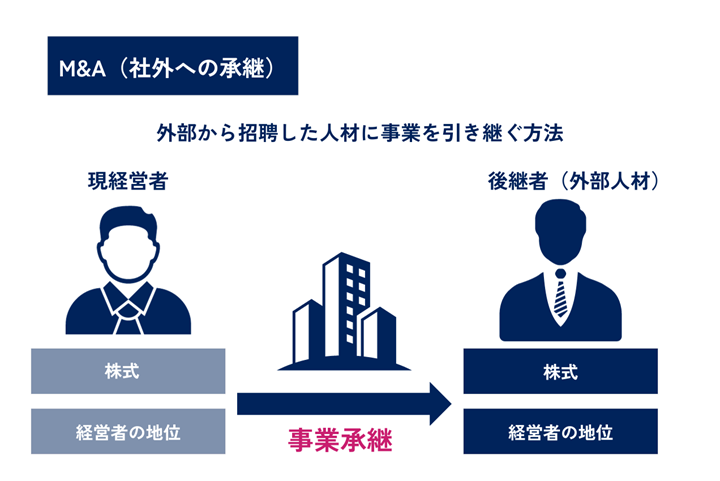

M&Aを活用して外部から招聘した人材を後継者に選ぶ方法もあります。 以前までは、社外の第三者に会社を譲渡することに対して抵抗感を持つ方は多かったですが、近年では後継者不足に悩む中小企業向けに、M&Aを活用した事業承継支援を行う会社も増えてきています。

社外への承継のメリットは、後継者候補を選ぶ範囲が広くなることや、創業者利益を確保できることなどが挙げられます。 中小企業の多くは上場していないことが多く、株式を現金化しにくい特徴があります。 しかしM&Aによる株式譲渡では、株を保有している創業オーナーが、譲渡益を獲得することができます。

一方のデメリットは、広い選択肢の中から適切な後継者選びが難しいことや、企業の文化やシステムの統合に時間がかかる点が挙げられます。 そのため専門家やM&A仲介の会社をうまく活用することが大切です。

M&A(合併と買収)は企業戦略の一環として、様々な背景と目的があります。例えば、 ・事業拡大や市場シェアの確保 ・技術や人材の獲得 ・経営の効率化やシナジー効果の追求 ・競争力強化やリスクの分散 といった目的で行われます。

M&Aの目的について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→M&Aの目的とは?手法・流れ・成功のポイントまで詳しく解説!

M&Aを通じて同業他社を買収することは、事業の成長を促進し、業界内での自社の市場シェアを拡大する効果的な戦略です。 また、関連分野の事業を買収することにより、事業の多角化を図ることもできます。

Meta(旧Facebook社)が2012年に競合であるInstagramを買収したのは、まさに事業拡大や市場シェアの確保、事業の多角化による収益強化が目的です。 Facebookは当時、モバイルプラットフォームとソーシャルメディア市場における自社の影響力を強化したいと考えていました。 Instagramは写真共有に特化したプラットフォームであり、特に若年層ユーザーに人気がありました。 そして、FacebookはInstagramの買収により、自社のユーザ基盤を拡大に成功。 当時Instagramは広告収入がなかったので、売上はゼロでしたが、近い将来にInstagram上に広告を掲載できるようになることは明らかだったため、そうなった場合は自社の脅威になると考えていました。

この買収はSNS市場シェアの確保と、新しい広告収入源の創出にも寄与しました。FacebookによるInstagramの買収は、事業拡大と市場支配力強化の成功例として広く認識されています。 M&Aは、企業が新たな成長段階へ進むための有力な手段となり得ます。

M&Aは、他社の優れた技術や人材を獲得する有効な手段となります。 M&Aを通じて、買収対象の企業が持つ特許技術、独自の製造プロセス、革新的な製品、またはその業界における専門知識や経験を有する人材を獲得できます。 これにより、買収する企業は自社の製品やサービスを強化し、市場での競争力を高めることができます。

さらに、優秀な人材の獲得は、新しいアイデアやビジネスモデルの導入、効率的な運営管理、新市場への進出など、企業の成長とイノベーションを促進します。 M&Aは単に事業規模を拡大するだけでなく、企業の技術力と人的資源を充実させる戦略として重要です。

M&Aは、経営の効率化やシナジー効果の観点でも大きな意味を持ちます。 経営の効率化とは、経営リソース(人的資源、技術、資金など)の最適化やコスト削減を通じて、より効率的な運営体制を築くことです。M&Aを通じて、企業は重複する部門の統合、業務プロセスの最適化、大規模な購買力によるコスト削減などを実現できます。

また、シナジー効果とは、組織間の協力によって生み出される付加価値のことで、M&Aは異なる企業間の強みを結合し、全体としての価値を高めることが可能です。 経営の効率化やシナジー効果の観点で有名なM&A事例として、GoogleによるYouTube買収があげられます。 GoogleがYouTubeを買収することにより、Googleの強力な技術基盤とYouTubeの巨大なユーザー基盤が組み合わされました。 当時、広告サービスを主軸としていたGoogleと、動画配信サービスを主軸としていたYouTubeですが、両社ともに、インターネットビジネスにおいて非常に重要な指標である「通信速度の改善」を必要としていました。 両社の人材や技術力を合わせて研究開発することで、通信速度改善において大幅な効率化・コスト削減が可能となりました。

また、Googleの技術力を受け、YouTubeの動画プラットフォームとしての価値はさらに強化されました。 その後Googleの検索エンジンや検索広告とYouTubeが連携することで、デジタル広告市場の中でシェア拡大し、さらに収益性の高いビジネスモデルへと進化しました。 このように、M&Aは経営の効率化とシナジー効果を追求する重要な手段となり、結果として企業の競争力を高め、市場における地位を固めることに貢献します。

M&A(合併・買収)は、競争力の強化やリスク分散の観点からも大きな意義を持ちます。企業が他社を買収することにより、新しい市場へのアクセス、技術や特許の取得、顧客基盤の拡大など、自社だけでは獲得が困難なリソースや能力を迅速に取り込むことができます。これにより、市場での競争力が強化されます また、M&Aによる事業の多角化は、経営上のリスクを分散する効果があります。異なる業界や市場に事業を拡大することで、特定分野に依存するリスクを減少させ、全体的な事業の安定性を高めることができます。 Disney(ディズニー)によるPixar(ピクサー)の買収は、競争力強化とリスク分散の観点から非常に有意義な例と言えます(2006年に行われた)。 当時ピクサーは、独自のクリエイティブなストーリーと革新的なアニメーション技術で知られていました。

ディズニーはピクサーの買収により、これらの強みを自社に取り込むことで、アニメーション映画業界における競争力を大幅に向上させました。 ピクサーの才能と技術は、ディズニーの既存のアニメーション事業を補完し、新しい創造的な可能性を開くことになりました。 また、この買収により、ディズニーはアニメーション分野におけるポートフォリオを多様化しました。 ピクサーのスタイルとディズニーの伝統的なアニメーションスタイルの組み合わせにより、さまざまな観客層を引きつけることができ、市場ニーズの変動に強くなったり、一つのスタイルに依存するリスクを軽減しました。

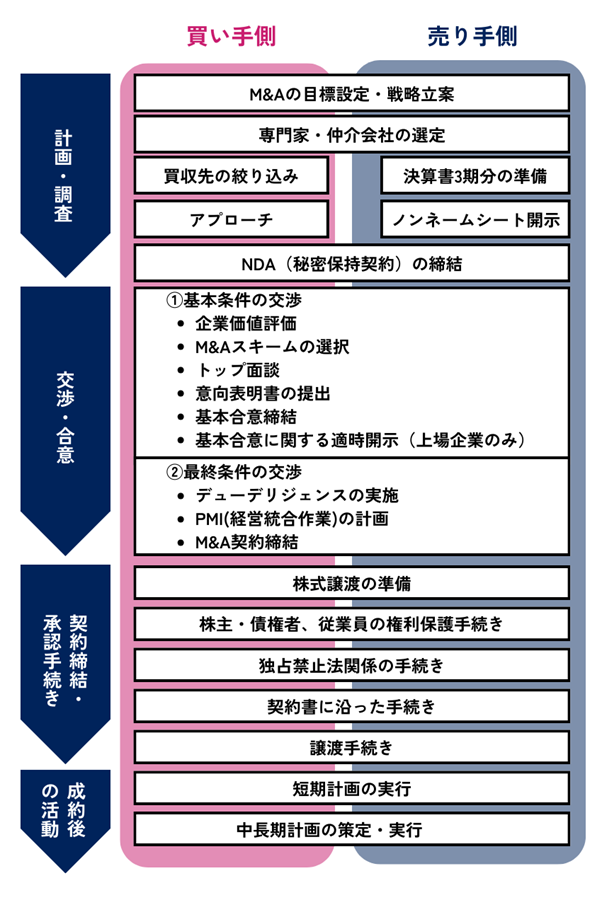

M&Aには複数のプロセスがあり、段階によって意識するべきポイントが異なります。 ここでは1.前段階の計画・調査、2.交渉と合意、3.実行段階(契約締結、承認手続き等)、4.統合後の活動の4つに分けてご紹介します。

まず自社の現状を把握した上で、M&Aを行う目的やM&A後のビジョンを明確にして戦略を策定していきます。 買い手となる企業は、M&Aをした後の成長戦略を明確にした上で、売り手側の企業への希望条件をある程度明確にしておくと良いでしょう。 またM&Aのプロセスでは財務や税、法律など専門性の高い知識が必要になります。そのためM&Aの仲介会社などのサービスを活用して進めると良いでしょう。

M&Aのプロセスでは、初めに明確な目標と戦略の策定が求められます。 売り手側は、事業継承や大企業グループへの組み込みを目指すことが多く、買い手側は新市場への進出や必要な技術・人材の確保を目的とするケースが一般的です。 売り手も買い手も、自社の現状を冷静に分析し、M&Aによってどのようなメリットを得られるかを具体的に考える必要があります。

M&Aの成功は、適切な専門家の選択に大きく依存します。 特に中小企業では、財務・法務などM&Aに関連する多様な専門知識を社内だけで持つのは現実的に難しいことが多く、そのためM&A仲介会社や経営コンサルタントのサポートを得ながらM&Aを進めることが多いです。 選択の際には、業者の専門領域、過去の実績、提供されるサービスの範囲を比較し、最も適したパートナーを選ぶことが大切です。 専門業者には大きく分けてFA(ファイナンシャルアドバイザー)・M&A仲介会社・M&Aマッチングプラットフォームの3種類があり、サポート範囲や契約関係、特徴などが異なります。

| サポート範囲 | 契約・登録 | メリット・特徴 | |

| FA | M&Aにかかる業務全般 | 売り手と買い手のいずれか | ・依頼主に有利な形で交渉を進められる ・上場企業の大規模M&Aや海外M&Aに多い |

| M&A仲介 | M&Aにかかる業務全般 | 売り手・買い手の双方と契約 | ・仲介会社の持つネットワークを活用して手続き・交渉が可能 ・中小企業のM&Aに多い |

| マッチング プラットフォーム | 売り手と買い手のマッチング | 売り手・買い手・M&A仲介会社が登録 | ・低コストで利用できる ・幅広い企業をスピーディーに探すことが可能 |

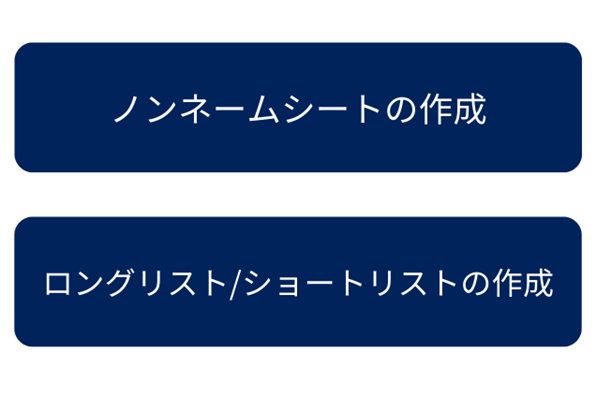

売り手企業はまず、「ノンネームシート※」と呼ばれる、案件概要を記載した匿名資料を用意します。

※所在地、業種、事業規模、売却目的、希望価格などが記載されている。 自社がM&Aを検討しているという情報が取引先や一般従業員、消費者、株式市場に漏れてしまうと、売上・利益に影響が及んだり、株価が増減するなどM&A交渉に影響を及ぼす恐れがあるため、具体的な企業名は隠した「ノンネームシート※」の形で情報を提示します。

ノンネームシートでは、買い手企業に興味を持ってもらうことが重要なため、企業名を特定できない範囲で自社の魅力をアピールします。

この時、FAやM&A仲介会社を経由している場合、ノンネームシートをFAや仲介会社が作成し、買い手候補へ開示します。

M&Aマッチングプラットフォームを利用する場合は、売り手企業または売り手企業と契約したFAやM&A仲介会社が情報をマッチングプラットフォームのデータベースに入力し、買い手企業相手に公開するのが一般的です。

対象企業の選定には、ロングリストとショートリストを活用して絞り込みを行います。 売り手企業・買い手企業双方ともに、数十社程度の候補企業のリスト(ロングリスト)を作成し、そこからさらに数社程度に絞ったショートリストに絞り込んでいきます。 通常のプロセスだと、 売り手企業は買収候補企業を数十社ほどリストアップ(ロングリスト) ↓ ロングリストに載っている企業にノンネームシートを開示 ↓ 相手の反応を見ながら、さらに候補を絞り込んでいく(ショートリスト) 上記の流れが多いですが、ロングリストにノンネームシートが開示されることによる情報漏洩のリスクを最小限に抑えるため、ショートリストまで絞り込んだタイミングでノンネームシートを開示することもあります。 買い手企業は、すでに開示されている書類による情報に加え、売り手企業が公開したノンネームシートを利用してロングリスト、ショートリストを作成します。 売り手企業・買い手企業双方ともに、M&A仲介やFAを経由してショートリストで絞り込まれた企業に交渉開始を打診します。

売り手企業・買い手の双方が具体的な交渉に進むことに合意した場合、NDA(秘密保持契約)を結びます。 NDA締結によって、企業名など具体的な情報を開示可能になります。 NDAは、買い手企業と売り手企業の間で直接交わされる場合と、M&A仲介会社やFAを介して間接的に交わされる場合があります。

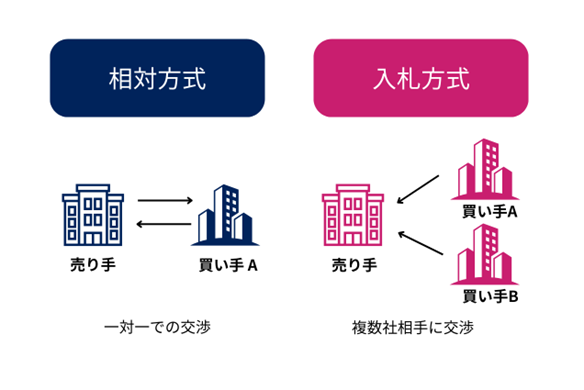

M&Aでは、相対方式(特定の1社と交渉を進める)と入札方式(複数の買い手候補による入札を行う)の2つの交渉方法があります。

売り手企業側が買い手候補企業に企業概要書※(IM:インフォメーションメモランダム)を掲示します。 ※企業概要書(IM):売り手企業の事業内容、取引先、株主構成、雇用状況、財務諸表、事業計画などの情報が記載されています IMは、基本的な内容はM&A仲介会社やFAが作成しますが、仲介会社に丸投げはせず、(買い手企業から見た買収相手としての)魅力をうまくアピールできているかなど、具体的にチェックすることが重要です。 一方の買い手企業は、売り手企業にとって都合の良い内容が記載されている可能性もあるため、自社だけでなくM&A仲介会社やFAに支援してもらいながら内容を精査することが必要です。

入札方式では、上記のIMに加えてさらに「プロセスレター」も売り手企業から提示されます。 プロセスレターには入札のルールやスケジュールが記載されており、買収候補はプロセスレターの内容に従って必要書類を準備し、入札に参加します。 入札方式では、一次入札で概ね2〜3社に買い手候補が絞り込まれ、後述のデューデリジェンスに進みます。

M&Aの交渉段階における詳細プロセスは、「①基本条件の交渉」と「②最終条件の交渉」に分かれます。

基本条件の交渉には、以下の6つのプロセスがあります。

・企業価値評価

・M&Aスキームの選択

・トップ面談

・意向表明書の提出

・基本合意締結

・基本合意に関する適時開示(上場企業のみ)

企業価値を計算し、具体的な金額で表すことを、企業価値算定(バリュエーション)といいます。 企業価値算定は買収価格を決定するための基礎情報となります。 株主の利益を毀損しないよう、適正な買収価格を計算し、売り手企業に対して説得力のある条件を提示することが大切になりますが、そのためには納得感のある手法で企業価値算定を行うことが必要です。 企業価値評価にはさまざまな専用の算定方法があり、また、計算の客観性を担保するためには、企業価値算定をFAやM&A仲介会社、公認会計士など専門家に委託することが多いです。 なお、この段階での企業価値算定は仮の数値で、後に行われるデューデリジェンスを経て再度修正されます。

M&Aの初期段階では、売り手企業・買い手企業ともに適切なM&A手法を検討します。 しかし、具体的な交渉が開始されると、当初の想定とは異なるM&Aスキームが相手側から提案され、そちらが最適と判断される場合もあります。 M&A仲介会社の助言を参考に、双方にとって最適な手法を決定することが大切です。

トップ面談は、買い手企業、売り手企業の経営者同士が対面し、経営方針や統合後のビジョン、相手の人となりを確認し合います。 M&Aにおいて売買価格が重要なのは勿論ですが、それだけでなく、「相手の経営者の考えに賛同できるか」という定性的な内容も重視されます。 トップ面談の実施タイミングは、時と場合によって異なります。 一般的には、買い手企業による買収意向の表明の直前・直後ですが、交渉開始の打診が通った時点で早期に実施したり、基本合意を締結する前に行われることもあります。

買い手企業は、売り手企業に対して、買収の方向性や買収価額、スキーム、時期などの条件を整理して伝えます(=意向表明書)。 相対方式の場合、多くの場合は買い手・売り手の交渉の中で意向表明書と同様の内容が話し合われるため、意向表明書を提出しない場合もあります。 入札方式の場合、プロセスレターに規定された様式で、意向表明書を作成して提出することが入札参加の条件です。 買い手企業からの買収意向内容を売り手企業が吟味し、交渉継続に同意すれば次の「基本合意」へ進みます。

相対方式の場合、大筋での合意が形成された後に「基本合意書」が締結されます。基本合意書には、買収価額、M&Aスキーム、スケジュールなどが記載されます。 ただし、基本合意書はあくまで確認書という位置付けなので、法的拘束力はありません。 唯一「独占交渉権」に関しては法的拘束力が認められますので、売り手企業は一定期間他の買い手候補企業と交渉を行うことができません。 入札方式の場合、意向表明書の内容を元に数社の買い手候補が選ばれ、基本合意を締結することなく次のデューデリジェンスに進むことが一般的です。

上場企業の場合、基本合意書の締結まで進んだ時には、基本合意内容について開示義務が生じます(M&Aは株主に大きな影響を与えるため)。 ただし、M&Aの取引成立の確率が著しく低い場合や、内容開示によってM&Aの取引不成立となるリスクが高い場合には開示は不要です。

最終条件の交渉には、以下の3つのプロセスを踏みます。 ・デューデリジェンス ・PMI(経営統合作業)の計画 ・M&A契約締結

デューデリジェンスとは、買収を実行するにあたって、対象企業の価値やリスクなどを調査することです。 デューデリジェンスには、「ビジネス・デューデリジェンス:組織や財務活動の調査」「ファイナンス・デューデリジェンス:財務内容などのリスク調査」「リーガル・デューデリジェンス:定款や登記事項などの法的なリスクチェック」などがあります。 専門的な内容については会計士、税理士、弁護士などの専門家に調査を依頼することが必要です。 デューデリジェンスで産出された問題に合わせて、買い手企業は企業価値算定や買収価額の修正、M&Aスキームの変更などを提示し、リスク・問題点の解消や、万一問題が起きた時の賠償方法の提示を売り手企業に求めます。

PMIとはポスト・マージャー・インテグレーションといい、経営統合作業のことを指します。 デューデリジェンスによって売り手企業の細かい内部情報を取得できるため、この段階からPMIの計画策定に着手するのが一般的です。

デューディリジェンスの内容を踏まえて、両者の最終条件交渉が行われます。 万一デューデリジェンスによって深刻なリスクが発覚した場合、先に結んでいた基本合意書には法的拘束力はないため、買収を辞退することも可能です。 デューデリジェンスで大きな問題がなければ、最終契約書の締結を行います。 最終契約書に盛り込まれる事項は多く、以下では主要な条項をピックアップしています。

・M&Aスキーム

・買収価格

・支払い条件

・表明保証

・秘密保持と機密性の維持

・保証と担保

・損害賠償

・競業避止合意

・秘密保持

・経営統合に関する計画

・誓約事項(コベナンツ)

一般的に、M&Aでは契約締結から契約内容成立までの間に細かいプロセスを経る必要があるため、ある程度の時間がかかります。

・株式譲渡の準備

・株主、債権者、従業員の権利保護手続

・独占禁止法関係の手続き

・契約書に沿った手続き

・譲渡手続き

・臨時株主総会と取締役会の開催

・登記

株式の取得方法には以下の3つがあります。

1.個々の株主と譲渡契約を結んで買い取る(相対取引)

2.株式取引市場を通して買い取る(市場買付)

3.公開買付で不特定多数の株主から株式を買い集める

市場買付や公開買付は上場企業の株式に限定され、一定割合を超える株式取得には大量保有報告書の提出が必要です。 非上場企業では相対取引が一般的で、支配株主が株主代表として譲渡契約を行うことがあります。

株式譲渡や第三者割当増資以外のスキームでは株主総会での承認決議が必要です。 ※一定の条件下では株主総会を省略できますが、第三者割当増資では譲渡制限株式の場合、株主総会決議が求められます。

株式譲渡では譲渡制限がある場合に株主総会決議が必要です。 株式買取請求への対応では、M&Aに反対する株主に対して株式買取請求権が認められ、買取価格は原則として請求者と会社間の協議で決定されます。

株式交換・株式移転・吸収分割・吸収合併・新設合併を実施する場合、債権者保護手続きも必要です。 債権者保護手続は、売り手企業や買い手企業の債務履行能力が変化する可能性があるスキームの場合に必要で、債権者に異議申立ての機会を与えます。 労働契約承継法に基づく手続きでは、会社分割の場合、従業員の異議申出の機会を提供し、移籍または残留についての異議がある場合は、その逆の処遇(移籍への異議なら残留、残留への異議なら移籍)がなされます。

M&Aの実施時には、独占禁止法に触れないよう配慮する必要があります。 例えば、株式取得の場合、買い手企業とそのグループ企業全体の売上が合計200億円以上、売り手企業とその子会社の売上の合計が50億円以上になる場合、公正取引委員会に事前届出を行い、審査を受けることが必須となっています。 他のM&Aスキームを使う場合でも、買い手企業・売り手企業それぞれに売上の基準が設けられることが一般的です。 公正取引委員会に事前届出後30日間はM&Aを実施できず、また審査で問題が見つかった場合には、最長120日まで追加審査が行われるため、M&Aのスケジュールも事前に調整しておく必要があります。

最終契約書内にある誓約事項(コベナンツ条項)には、クロージングまでに行うべきことが規定されている場合があります。 例えば、

・デューデリジェンスで発覚した問題点の解消

・未払い残業代の支払い、精算

・事業に必要な許認可に関する届け出

・取引先からの同意取得 などが該当します。

譲渡手続きは、最終契約書で約定したM&Aスキームを履行するフェーズです。

買い手企業は対価を支払い、売り手企業は株式を引き渡すことで株式の譲渡が成立します。 さらに、売り手企業は株主名簿の書き換えを行います。

承継される権利義務を個々に移転する手続きが必要です。 譲渡対象の事業に関わる設備や施設、資産の引き渡しを行いますが、ある程度の日数がかかることに注意しましょう。 譲渡価格は、クロージング当日に支払われる場合と、資産や契約の移転完了後に支払われる場合があります。

基本的には、最終契約書に記した効力発生日にM&Aが成立します。 対価の支払いが株式の場合には株式名簿への記載と名義書換、現金の場合はその支払いが行われます。

新組織での経営陣の変更や新設会社設立に際して、臨時株主総会を開き、役員選出を行います。 その際に定款の変更も行います。 代表取締役の選定は、取締役会非設置会社では株主総会で選出し、取締役会設置会社では取締役会で選任します。

M&Aが成立し、取締役・代表取締役の選任(交代)、発行済株式総数や資本金額の変更がある場合には、登記の変更・申請手続きを行います。

成約後におこなれるのが、従業員やクライアント、取引をしている金融機関への情報開示です。 また統合後の両社がスムーズに統合が進められるように、経営者は従業員が安心して働ける環境を整えるために丁寧に説明をして理解を得る必要があります。 その後PMIプロセスに移行して、事前に策定した経営戦略やビジョンをもとに、新たな組織体制の構築が行われていきます。

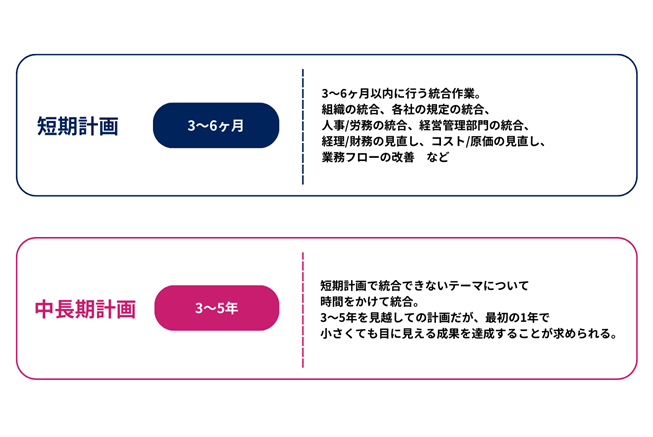

PMIには以下があります。

①短期計画の実行

②中長期計画の策定、実行

短期計画とは、M&A実施後の3〜6ヶ月以内に行う統合作業のことです。 短期計画は、デューデリジェンス実施中から策定し始め、M&A成立後すぐに着手できるよう準備を進めておくのが一般的です。 短期計画で、中心テーマとなる事項は以下です。

・組織の統合

・各社の規定の統合

・人事/労務の統合

・経営管理部門の統合

・経理/財務の見直し

・コスト/原価の見直し

・業務フローの改善

短期計画の実行と同時に中長期計画の策定を行います。 中長期計画では、短期計画で統合できないテーマについて時間をかけて統合する計画を立てますが、通常3~5年程度の期間分を策定します。 計画の実施段階では、進捗管理や定期的なモニタリングが必須です。 PMIの計画は3〜5年かかることもありますが、M&A後の最初の1年で、小さくても目に見える成果を達成することが求められます。

M&Aを行う際には、その手法や当事者が個人か法人かによって異なる税金が発生します。特に株式譲渡と事業譲渡では、税金の取り扱いが大きく異なります。この記事では、株式譲渡と事業譲渡それぞれの税金について解説します。

事業譲渡における税金について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→事業譲渡における税金を解説!具体的な計算例や節税方法を紹介

株式譲渡は、株主が保有する株式を他の企業や個人に売却する手法です。この場合、主に売却側に税金が課されますが、課税される内容は売却者が個人か法人かによって異なります。

個人が株式を譲渡する際には、所得税、復興特別所得税、住民税が課されます。これらの税金は譲渡所得に対して一律で課税され、合計で20.315%の税率が適用されます。

所得税: 譲渡所得に対して15%の税率で課税されます。この譲渡所得は、株式の売却価格から取得費や手数料を差し引いた金額で計算されます。

復興特別所得税: 2011年の東日本大震災の復興を目的に導入された税で、所得税額の2.1%が追加で課税されます。

住民税: 住民税も株式譲渡所得に対して5%の税率で課税されます。

法人が株式を譲渡する場合、主に法人税が課されます。法人税率は、企業の規模や所得に応じて異なりますが、一般的には実効税率が約30%程度となることが多いです。譲渡所得の計算方法は個人の場合と同様で、売却価格から取得費や手数料を差し引いた額が課税所得となります。

事業譲渡は、企業が特定の事業や資産を他の企業に売却する手法です。この場合、売り手と買い手の両方に税金が発生します。

売り手側には、消費税と法人税が課されることが一般的です。

消費税: 事業譲渡の対象となる資産のうち、課税対象資産に対して消費税が課されます。土地などの非課税資産は除外されますが、建物や在庫などは課税の対象となります。

法人税: 事業譲渡による譲渡益に対して法人税が課されます。譲渡益は、売却金額から資産の簿価を差し引いた金額で計算され、この金額が当該事業年度の法人所得に加算されます。

買い手側にも、取得した資産に応じて税金が発生します。

消費税: 買い手は、譲渡資産のうち課税対象資産に対して消費税を支払います。この消費税は売り手が納税しますが、実質的な負担者は買い手です。

不動産取得税: 事業譲渡の対象に不動産が含まれている場合、不動産取得税が発生します。税率は固定資産税評価額の4%(非住宅家屋の場合)です。

M&Aを実施することは、企業の成長や事業継続の戦略として、多くの企業にとって重要な選択肢となります。ここでは、売り手側と買い手側の両者から見たメリットを解説します。

M&Aのメリットとデメリットについて、もっと詳しく知りたい方はこちらの記事をご覧ください。

→M&Aのメリット・デメリットとは?売り手・買い手や手法ごとに解説

まずは、売り手側のメリットを4つ解説します。

M&Aによって事業を売却する際の大きなメリットの一つが、従業員の雇用を確保できることです。特に中小企業においては、従業員の雇用継続がM&Aの条件となることが多く、新しいオーナーの下で従来の雇用条件が維持されるケースが一般的です。これにより、従業員は安定した職場環境を保持でき、経営者は従業員への責任を果たすことが可能となります。

また、大手企業や上場企業の傘下に入ることで、従業員はより良い労働環境やキャリアの機会を享受できることも期待できます。

後継者問題に悩む企業にとって、M&Aは経営のバトンをスムーズに引き継ぐための効果的な手段です。家族や従業員の中に適切な後継者がいない場合でも、M&Aを通じて外部の経営者に引き継ぐことで、企業を存続させることができます。

中小企業の経営者にとって、金融機関からの借入れに伴う個人保証は大きな負担です。M&Aを通じて会社が譲渡されると、買い手側がこの保証を引き受けることができるため、経営者は個人保証から解放される可能性があります。これにより、経済的なリスクから解放され、個人の財務状態も安定化します。

M&Aによって得られる資金は、経営者にとって重要なリソースとなります。売却益は、新たなビジネスや個人の生活のために活用することができます。特に、事業を成長させるために必要な投資や、別の新しい事業を開始するための原資として利用でき、経営者にとって大きな選択肢になります。

続いて、買い手側のメリットを4つ解説します。

買い手側にとって、M&Aは技術力や専門知識を迅速に獲得する絶好の機会です。買収した企業の持つ先進的な技術や独自のノウハウを取り入れることで、自社の競争力を強化し、新たな市場や分野への進出を加速させることが可能となります。特に、自社で技術を開発するよりも時間とコストを大幅に節約することができるため、戦略的な成長が期待できます。

M&Aを通じて、すでに実績のある人材を組織に取り込むことは、企業にとって大きなメリットです。特に、特定のスキルセットや経験を持ったチームをそのまま取り込むことができるため、人材育成にかかる時間やコストを削減し、即戦力として活用することができます。

M&Aは、企業が既存の市場に依存せずに新しい事業分野を開拓するための効果的な手段です。買収した企業が持つ事業領域を活用することで、事業の多角化を推進し、リスクを分散させることができます。。

新規事業をゼロから立ち上げるよりも、既存の企業を買収することで事業拡大にかかるコストを大幅に削減することができます。M&Aにより、既存の顧客基盤、ブランド力、流通網をそのまま活用できるため、スムーズな市場参入が可能です。

上述した通り、M&Aにより多くのメリットをもたらしますが、同時にデメリットも存在します。ここでは、売り手側と買い手側のデメリットを詳しく解説します。

まずは、売り手側のデメリットを4つ解説します。

M&Aによる統合は、売却された企業の従業員にとって労働環境の変化を伴う場合があります。新しい経営陣の方針や統合プロセスにより、これまでの働き方や雇用条件が変更されることがあります。

特に事業譲渡においては、新しい雇用契約を結ぶ必要があるため、従業員にとって慣れ親しんだ環境が変わることで、不安を感じる場合があります。従業員の流出を防ぐためには、雇用条件の維持や改善を優先し、スムーズな移行を心掛けることが必要です。

M&Aにより、売り手企業は買い手企業の文化に適応することが求められます。しかし、各企業には独自の企業文化が存在するため、その文化が買い手企業と一致しない場合、従業員のモチベーション低下や生産性の低下を引き起こす可能性があります。

企業文化の違いを無理に統一しようとすると、従業員間での対立や摩擦が生じることもあるため、双方の文化を尊重しながら統合を進めることが重要です。

売却価格は、市場環境や買い手側の評価に大きく左右されます。

買い手企業は、将来の収益性を考慮し売却価格を決定するため、売り手の期待よりも低い価格が提示されることがあります。また、市場の変動や業績の変化により、売却希望額を下回ることもあるため、売却前に企業価値を高める努力が必要です。売却価格に関する交渉は慎重に進め、現実的な価格設定を心掛けることが求められます。

M&Aによって経営者が変わることで取引条件の見直しが行われることがあります。この変化により、長年にわたって構築してきた取引先との関係が悪化するリスクがあります。特に、関係性の深い取引先からの反発や契約の打ち切りが生じる場合もあります。

売り手企業は、取引先との関係維持を希望する場合には、買い手企業と連携し、取引先への丁寧な説明やフォローを行うことが重要です。

続いて、買い手側のデメリットも4つ解説します。

M&Aの主な目的の一つはシナジー効果の創出ですが、実際には期待した効果が得られない場合があります。買収後の事業統合が上手くいかず、組織内での連携不足や文化の違いにより、効率的な運営が妨げられることがあります。このような状況では、事前に十分な調査を行い、シナジー効果を発揮するための具体的な戦略を策定することが重要です。

M&A後の変化により、売り手企業の従業員が不満を抱き、退職を決意するケースがあります。特に優秀な人材の流出は、買い手企業にとって大きな損失となるため、従業員のモチベーションを維持するための措置が必要です。人材流出を防ぐためには、評価制度の見直しやキャリアパスの提供などを通じて、従業員の安心感を確保することが求められます。

M&Aは事業拡大や新市場参入を通じて利益の向上を図るものですが、実際には予想通りの利益が得られないリスクがあります。買収した企業が持つ潜在的な問題や市場変動により、業績が低下する可能性も考えられます。これを回避するためには、事前に綿密なデューデリジェンスを行い、リスク管理を徹底することが重要です。

M&Aによる企業統合は、異なる文化やシステムを持つ組織同士の統合を意味します。統合プロセスがスムーズに進まない場合、社内での混乱や生産性の低下が発生する可能性があります。統合を成功させるためには、統合計画の策定や従業員への適切なコミュニケーションを行い、統合プロセスを円滑に進めることが重要です。

M&Aを成功させるためにはいくつかの重要なポイントがあります。ここでは、主なポイントを4つ解説します。

M&Aの成功において、適切な買い手・売り手の選定は不可欠です。企業間のマッチングは、単に規模や知名度だけでなく、両社が持つ経営資源や戦略、企業文化がどれだけ一致しているかを見極めることが重要です。具体的には以下の点に注意しましょう。

シナジー効果: 両社が合併することで、互いの強みを生かし、相乗効果を発揮できるか。

相互補完性: 片方が持たない技術や市場を他方が提供し、相互に補完関係を築けるか。

文化の一致: 企業文化が似ていることで、統合後の社内環境の摩擦を減少させられるか。

自社の強み・弱みを客観的に分析し、どのような企業が最適なパートナーであるかを明確にすることが重要です。

M&Aのプロセスにおいて、条件交渉は成功を左右する重要なステップです。以下のポイントを押さえて交渉を進めましょう。

対等な立場: 売り手と買い手が対等な立場で交渉を行い、互いに尊重し合う姿勢を持つこと。

事前の情報収集: 売り手は買い手の実態を早期に把握し、企業価値に見合った適正な価格設定を行う。

リスクの洗い出し: デューデリジェンスを通じてリスクを徹底的に調査し、回避策を講じる。

条件交渉は、価格だけでなく、譲渡後の組織統合や人材の処遇など、広範囲に及ぶため、しっかりとした準備と戦略が必要です。

M&Aは契約の締結後、統合プロセス(PMI: ポスト・マージャー・インテグレーション)がスムーズに進むことが成功の鍵となります。統合プロセスでは以下の点を重視しましょう。

適切な人材派遣: 統合先に派遣する人材を慎重に選定し、円滑な統合を進める。

モチベーションの維持: 特に売り手企業の従業員のモチベーションを維持し、士気を高める。

統合プロセスは、M&A前から計画を練り、成約後に迅速に実行することが必要です。これにより、シナジー効果を最大限に引き出すことが可能になります。

M&Aは複雑で専門的な知識を必要とするため、専門家への相談は成功のために欠かせません。会計、税務、法務など、多岐にわたる専門的な知識をもつ専門家にアドバイスをもらうことで、より有利な条件での交渉を進めることが可能です。

信頼できるアドバイザーを選ぶことが、スムーズなM&Aプロセスを支える基盤となります。

M&Aプロセスにおいて、熟練したM&A仲介会社を活用することは重要です。

M&A仲介サービスを利用するメリットの一つとして、「広範なネットワークによる多様な候補企業からの選択肢」が挙げられます。 業界内外の広いネットワークを持っており、その繋がりを通じて多くの潜在的な売買対象企業にアクセスすることができます。 これにより、M&Aを検討している企業は自らの特定の要望や条件に合った、さまざまな候補企業を見つけることが可能になります。

自社の内部だけのリソースでは到達しづらい幅広い選択肢を提供することで、より適切なマッチングが期待できます。 また、M&Aを行う際、企業の文化や統合後のPMIがうまく進められるかどうかは非常に重要なポイントです。 そのため、単純にM&Aの相手企業を探すだけでなく、企業の文化がうまく融合して、M&A完了後にしっかりと企業の成長につながる相手を見つけることが重要です。

M&A仲介会社は、そのような顧客企業にとって最適な候補企業探しをサポートします。

企業価値の算出、買収価格交渉、必要契約書類の作成、デューデリジェンスの実施など、当事者だけでは難しいような複雑なプロセスを間に入ってサポートします。 また財務や税、法的な知識など、M&Aに必要な専門的な知識を持っており、M&A取引における潜在的なリスクを把握し、それらを最小限に抑えるための提案することも、仲介者の重要な役割です。 事前にトラブルを避けたり、何かトラブルが起きた際に頼れる存在となります。

効果的なM&A成立の可能性が高まることもメリットの一つです。 仲介事業者の専門家は、M&Aの複雑なプロセスを導く豊富な経験と専門知識を持っています。 買い手企業と売り手企業の間で最適なマッチングを見つけ出し、交渉の段階からクロージングまでを円滑に進行させる役割を担います。 このプロセスにおいて、仲介者は双方のニーズと期待を理解し、バランスの取れた契約条件を提案することで、双方にとって受け入れやすい取引を実現します。

また、M&A仲介は価格交渉や契約書の作成においても重要な役割を果たし、複雑な法的手続きや財務的な詳細を取り扱います。 専門的な支援により、M&Aのリスクが最小限に抑えられ、よりスムーズで効果的な取引が成立する可能性が高まります。 仲介者の介入により、企業は自身の事業に集中しつつ、M&Aのプロセスを効率的に進めることができるのです。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

M&Aを進める際には、仲介会社やプラットフォームを利用することが一般的です。これらのサービスを利用する際には、それぞれに特有の手数料が発生します。この記事では、M&A仲介会社とM&Aプラットフォームにかかる手数料について、詳しく解説します。

M&Aの手数料について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→M&A手数料の相場はどのくらい?高い手数料を安くするポイントも紹介

M&A仲介会社は、売り手と買い手をマッチングさせるだけでなく、取引全般にわたるサポートを提供します。手数料には以下のような種類があります。

| 項目 | 概要 |

| 相談料 | M&A仲介会社に最初に相談する際に発生する手数料です。多くの仲介会社では無料で提供されることが多いですが、場合によっては1万円程度の相談料がかかることもあります。 |

| 着手金 | 着手金は、M&A案件が正式にスタートする際に支払う費用です。一般的には50万〜200万円程度が相場です。この費用は成約に至らなくても返金されません。 |

| 中間金 | 中間金は、基本合意書が締結されたタイミングで支払われる費用です。成功報酬の10%〜20%程度が一般的で、50万〜200万円ほどの費用が発生します。この金額も成約に至らなかった場合でも返金されることはありません。 |

| 月額報酬(リテイナーフィー) | 月額報酬は、案件が進行している間、毎月支払われる費用です。月額30万〜200万円程度が一般的です。この手数料は、継続的なサポートを受けるために発生します。 |

| 成功報酬 | 成功報酬は、M&Aが無事に成約した際に支払う手数料です。レーマン方式という計算方法が一般的に用いられ、取引金額に応じて段階的に手数料率が設定されます。たとえば、5億円以下の取引では5%、10億円までの部分には4%、その上はさらに低い料率が適用されるといった形です。 |

M&Aプラットフォームは、インターネット上で売り手と買い手をマッチングさせるサービスで、近年利用者が増加しています。仲介会社に比べて、手数料が低く設定されていることが特徴です。

M&Aプラットフォームの売り手側の手数料は、一般的に成功報酬のみです。具体的な例としては、着手金や中間金は発生せず、成約時にのみ譲渡対価の5%が手数料として発生するものもあります。

買い手側にかかる手数料も成功報酬型が一般的です。通常、取引が成約するまで手数料は発生せず、成約後に譲渡対価の2%が手数料として請求されます。着手金や中間金が不要な点が、プラットフォーム利用の大きなメリットです。

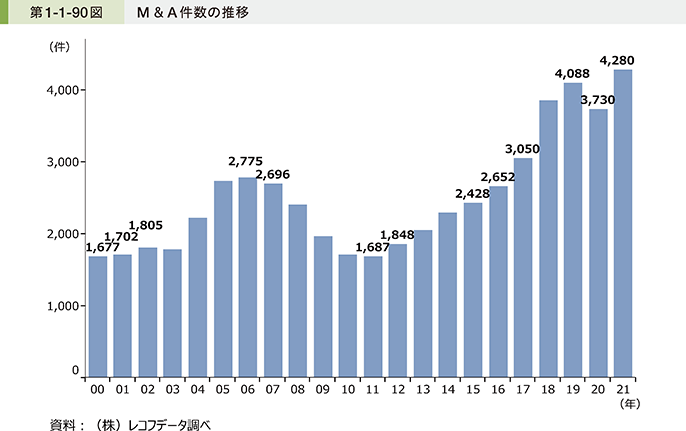

近年、企業のM&A件数は徐々に増加しており、2021年のM&A件数は4,000件以上にのぼります。

M&A件数が増加してい背景には、短期間での事業規模の拡大が求められている、経営を立て直す必要がある、国がM&A実施を推進しているなど様々な理由がありますが、中でも大きな理由は「企業の後継者不足」です。 帝国データバンクの調査によると、日本の社長の平均年齢は60.4歳となっており、社長の高年齢化が進んでいます。

また、東京商工リサーチによると、2023年の「後継者不在率」は61.09%で、60代の中小企業経営者の後継者不在率は、46.18%という数値になっています。 後継者不足を解消するためには、かつて主流だった親族内承継や従業員承継ではなく、外部の人間に承継させる「M&Aを活用した事業承継」に注目が集まっています。 現在ではこの後継者不足に伴ったM&Aの増加によって、M&A仲介のサービスを展開する企業も増えており、よりM&Aの認知度が高まっています。

引用: https://www.chusho.meti.go.jp/pamflet/hakusyo/2022/chusho/b1_1_7.html https://www.tsr-net.co.jp/data/detail/1198139_1527.html

ここでは有名企業のM&Aの事例をいくつか紹介します。

M&Aの成功事例について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→M&Aの成功事例10選!M&Aを成功させるためのポイントも詳しく解説

M&Aの失敗事例について、もっと詳しく知りたい方はこちらの記事をご覧ください。

→M&Aの失敗事例10選!売り手・買い手双方の失敗要因と失敗しないためのポイントを解説

2021年6月、教育大手のベネッセホールディングスが、プロトメディカルケアの発行済株式の全てを取得し、完全子会社化しました。

医療・介護・福祉業界における人材紹介、人材派遣サービス業、同業界に関わる商品・サービスの提供

国内教育事業、Kids&Family事業、介護・保育事業

ベネッセは、介護領域の事業拡大のため、プロトメディカルケアの持つ介護人材派遣サービス、介護サービス事業者ガイドブック、求人サイトなどに着目しました。プロトメディカルケアをグループ傘下に迎え入れることで、介護事業の拡大スピードを早めることを狙っての買収だと考えられます。

ベネッセホールディングスは、株式譲渡によってプロトメディカルケアの全株式を取得しました。譲渡価額は非公表。

2023年9月、セブン&アイ・ホールディングスが、そごう・西武をアメリカの投資ファンド「フォートレス・インベストメント・グループ」に売却しました。

SEIBU、SOGOなどの百貨店の運営

国内、世界各地でコンビニエンスストア、総合スーパー、食品スーパー、百貨店、レストランなどの運営

セブン&アイ・ホールディングスは、主力事業であるコンビニエンスストア事業へ集中するために売却に至ったと考えられます。

そごう・西武の発行済株式の全てをフォートレス・インベストメント・グループに株式譲渡。 そごう・西武の企業価値2200億円から有利子負債を差し引き、運転資本にかかる調整などを経た実質的な株式譲渡価額は8500万円ほどになりました。 M&Aの交渉最中、雇用などの面から早期の売却に反発した労働組合が、大手デパートで61年ぶりとなるストライキが起こるなど、雇用にかかる様々な問題が噴出しました。

2017年10月、村田製作所がアメリカのベンチャー企業、ヴァイオス・メディカルを買収しました。

チップ積層セラミックコンデンサの製造・販売、圧電製品の製造・販売、通信モジュールの製造・販売、電源モジュールの製造・販売

心拍数、呼吸数、心電図等を計測できるチェストセンサ及びそれらをモニタリングするためのソフトウェア、クラウドサービスの提供

村田製作所の主力事業である電子部品事業は、グローバルでも高い競争力を持つが需要変動が大きいという課題があるため、安定的な収益が期待できる医療機器事業など、新たな事業の柱を作るための買収と考えられます。

村田製作所は以前からヴァイオス・メディカルに3%の出資をしていましたが、今回株式譲渡によってヴァイオス・メディカルの全株式を取得しました。 譲渡の対価は114億円(村田製作所が保有する金庫株50万株強(約85億円)と現金約29億円)。

今回の記事ではM&Aの言葉の意味から、M&Aに関わる全体的な内容をご紹介しました。 近年M&Aの件数は増加傾向にあり、注目度も徐々に高まっています。 今回の記事でご紹介した通り、M&Aは企業の抱える様々な問題を解決する手段になっています。 M&Aを企業が有効に活用するためには、様々な準備をした上で専門家のアドバイスを取り入れながら進める必要があります。 今回の記事をご覧いただき、M&Aに興味を持った方や、不明点や質問がある方は下記よりお気軽にご連絡ください。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()