買収は、M&A手法の一つで、企業の成長と発展を進めていくにあたり非常に有効な戦略です。事業の拡大や新市場への進出、シナジー効果の創出など、多くの目的で買収が行われます。

本記事では、買収の種類や実際の流れ、買収をすることによるメリットなどについて詳しく解説していきます。

M&Aの意味や種類、流れなどの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

買収とは、ある企業が他の企業から経営権(主に株式)や特定の事業を取得するM&A手法の一つです。具体的には、他社の経営権を取得する場合を「企業買収」、特定の事業を取得する場合を「事業買収」と呼びます。一般的な意味での買収は、ある対象を買い取って自分の所有物にすることを指しますが、企業やその事業に適用されると、M&Aにおける買収という概念になります。

「買収」と混同されやすい用語について解説していきます。

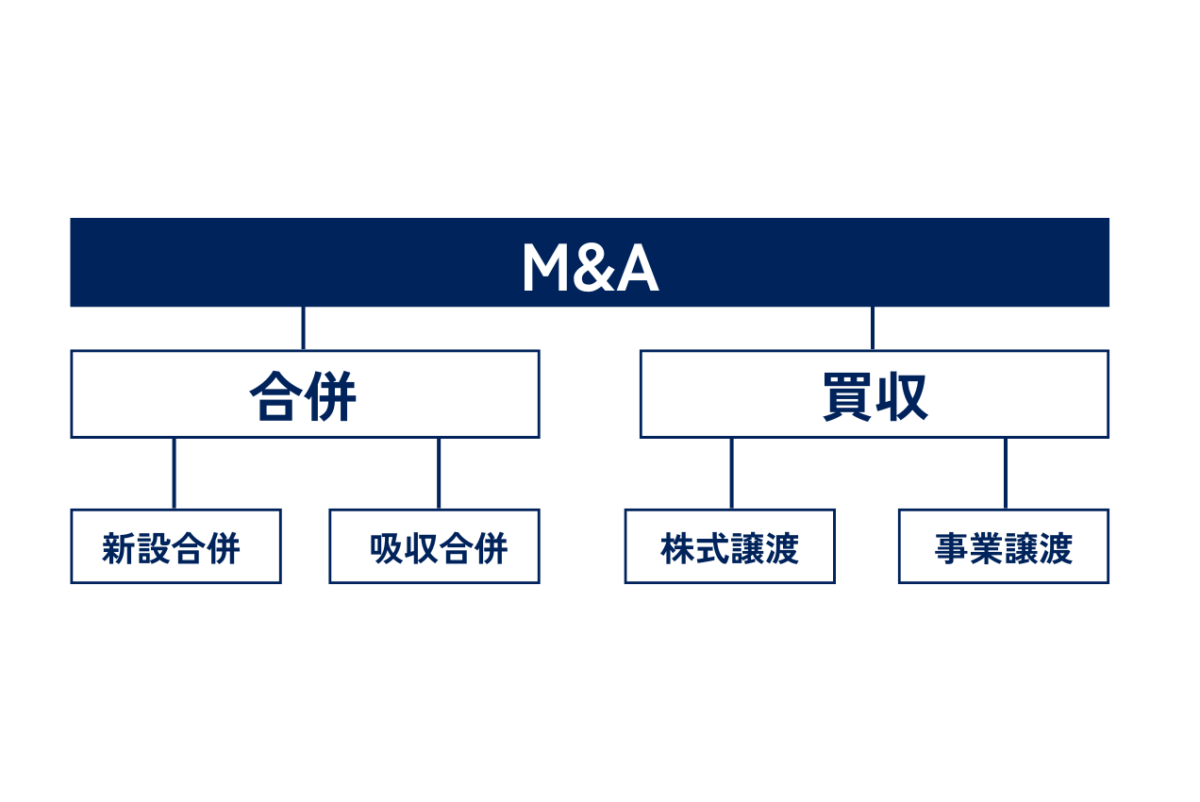

買収と混同されがちな用語に「M&A」があります。M&Aは「Mergers & Acquisitions」の略で、日本語では「合併と買収」を意味します。このため、買収はM&Aの一部であり、M&Aには、買収や合併の他に、業務提携や資本提携といった広義の取引も含む概念を指します。

「合併」も「買収」と混同されやすい用語です。買収と合併は、どちらもM&Aの手法の一つであり、企業の成長や戦略的な再編成を目的としています。しかし、買収は経営権や事業の取得に焦点を当て、企業自体は存続するのに対し、合併は企業を統合し、一部の企業が消滅する点が大きな違いです。これらの違いを理解することで、企業の戦略や取引の意図をより明確に把握することができるでしょう。

買収と子会社化についても確認しておきましょう。買収には会社買収と事業買収の二つの形態があります。会社買収の場合は、対象企業の経営権を取得し、子会社化することになりますが、事業買収では対象企業における特定の事業のみを取得し、経営権には関与しません。このため、事業買収では買収先企業の独立性が保たれ、子会社化とは異なる形態となります。このように、買収の種類によってその影響や目的が異なる点を理解しておくことが重要です。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

買収において、互いの関係性に着目すると、敵対的買収と友好的買収の2種類に分けることができます。それぞれの概要及び相違点、敵対的買収においての防衛策について解説していきます。

友好的買収とは、対象企業の同意を得て行う買収です。日本では、ほとんどの買収がこの形態で行われます。両社の経営陣が協力し、条件を調整しながら進められます。対象が上場企業の場合、TOBが行われることもありますが、友好的買収では対象企業の同意を得て実施されます。

友好的買収は、スムーズな事業統合が期待でき、企業文化やブランド価値を損なうことなく進められます。ただし、買収価格が高くなる可能性があり、買収側には十分な財務計画とリスク管理が求められます。

敵対的買収とは、対象企業の同意を得ずに行う買収のことです。非上場企業では同意を得ずに株式取得を行うことができないため、敵対的買収は主に上場企業が対象となります。この手法では、対象企業の経営陣の同意を得ずにTOB(株式公開買付)を実施し、一定数の株式を取得して経営権の獲得を狙います。

敵対的買収を防ぐための防衛策はいくつか存在します。事前に防衛策として講じておく手段や買収後に対応できる手段があり、それぞれにおいて様々な対策方法が存在しますので、敵対的買収の成功率は決して高いものではありません。

企業が買収を行う目的は、大きく4つに分類することができますので、それぞれの目的について詳しく解説していきます。

・経営資源確保のため

・リスク分散のため

・組織を再編するため

・節税対策のため

買収の最も一般的な目的は、経営資源確保です。他社を買収することで、機械や設備などの有形資産だけでなく、人材、情報、知的財産を始めとした無形資産も手に入れることができます。これらの経営資源は、既存事業の拡大、新規事業の立ち上げ、新商品の開発など、企業の成長戦略を実現するために不可欠です。

経営資源を一から自力で構築するのは時間とコストがかかりますが、買収によりこれらを一度に獲得することで、時間を節約し、迅速に経営戦略を実行することができます。このように、経営資源の効率的な取得が、買収を有効な経営戦略として位置づける理由となっています。

目的の2つ目はリスク分散です。企業が多角化戦略を講じることでリスクを分散するケースが多く見られます。多角化とは、本業と異なる事業を取り入れることで、特定の事業が不調でも他の事業で補う経営戦略です。

具体的には、既存事業と異なる事業を買収することでリスクヘッジを図ります。これにより、ある事業が不調でも他の事業の利益で会社全体の安定性を保てます。ただし、他の事業を立ち上げることは容易でありません。そのため、買収により既に成功している事業を取り入れることで、効率的に多角化を実現できます。

目的の3つ目としては、組織を再編するためです。これは、事業内容に応じて組織をまとめたり、会社数を最適化して効率を高めたりするためです。組織再編の買収では、株式交換、株式移転、株式交付などの手法がよく使われます。さらに、必要に応じて合併や会社分割も行われます。これらの方法を用いることで、コスト削減、技術継承、事業拡大を実現します。

最後に節税対策のためです。節税の目的により、あえて赤字企業を買収するケースがあります。赤字企業を買収すると、その企業の繰越欠損金を引き継ぐことができ、これを利用して所得と通算することで法人税の節税が可能となります。

ただし、法人税法では、繰越欠損金の利用を目的とした買収に対して損金算入については制限が設けられていますので注意しましょう。

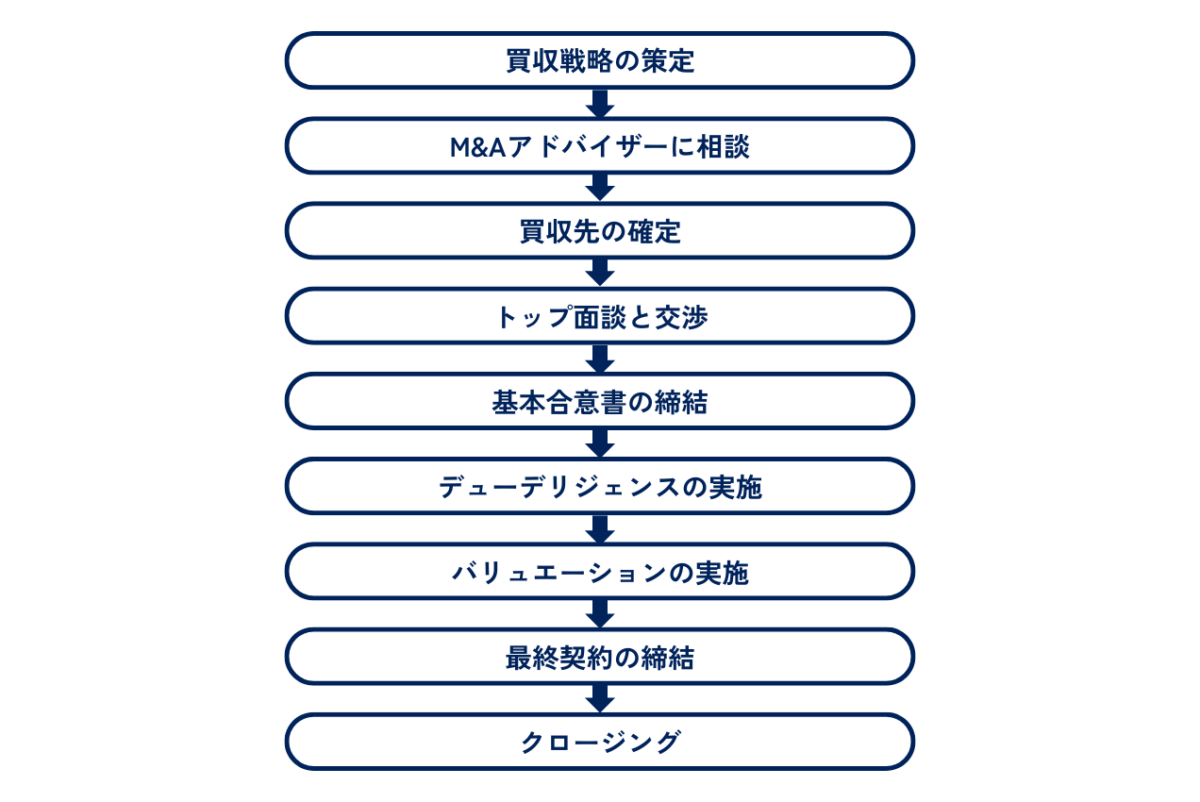

買収が行われる具体的な流れをご紹介します。全部で9つの流れで校正されておりますので、それぞれの段階にわけてポイントを解説していきます。

最初に、買収が自社の成長にとって最適な手段かどうかを社内で議論します。この議論で、会社の強みと弱みを明確にし、買収の目的を設定します。目的が定まったら、買収戦略の概要を練りましょう。事前に戦略を立てておくことで、M&Aアドバイザーとの相談も効果的に進められます。

買収のプロセスは複雑で専門知識が必要です。そのため、M&Aアドバイザーの支援が不可欠です。M&A仲介会社や金融機関、士業事務所に相談し、自社に最適なアドバイザーを選び、契約を結びましょう。

M&Aアドバイザーは多数の売り手情報を持っています。希望条件に合致する買収先候補のリストを提供してもらい、気になる企業があれば秘密保持契約を結び、詳細情報を得ます。適切な買収先が見つかれば、交渉相手が確定します。

交渉相手が確定したら、双方の経営トップが会うトップ面談を実施します。この面談で事業内容の詳細を確認し、経営理念を共有します。その後、具体的な買収条件の交渉を行います。M&Aアドバイザーの意見を参考にしながら、双方が納得できる条件を見つけましょう。

買収条件に合意したら、基本合意書を締結します。基本合意書は法的拘束力がありませんが、独占交渉権を設定し、一定期間他の買い手と交渉することを禁止します。

デューデリジェンスは、売却企業にリスクや問題点がないか詳細に監査することです。財務・税務・法務・労務など、各分野の専門家を起用して徹底的に調査します。このプロセスで得られた情報を基に、買収の最終判断を行います。

デューデリジェンスの結果を基に、最終的な買収価額を決定します。特に非上場企業の場合、専門的な方法で企業価値を算定する必要があります。

最終的な条件交渉を経て、買収先のリスクや優位性を考慮し、最終契約を締結します。この契約には、資産引き渡しの具体的なスケジュールも含まれます。

最終契約後、買収対価の支払いや資産の引き渡しを行うクロージングを実施します。クロージングが完了すれば、買収は正式に完了します。

一言で買収と言っても、その手法は複数存在します。本記事では、それぞれの手法についてポイントを解説していきます。

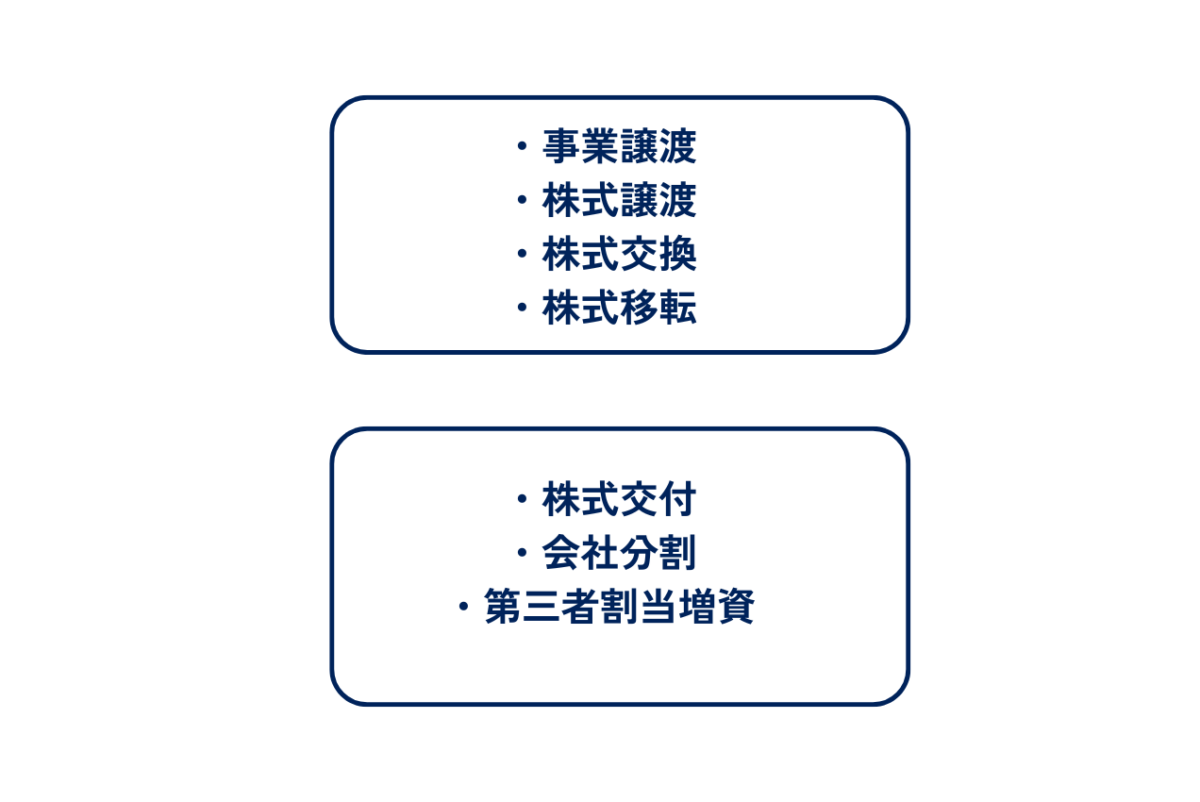

・事業譲渡

・株式譲渡

・株式交換

・株式移転

・株式交付

・会社分割

・第三者割当増資

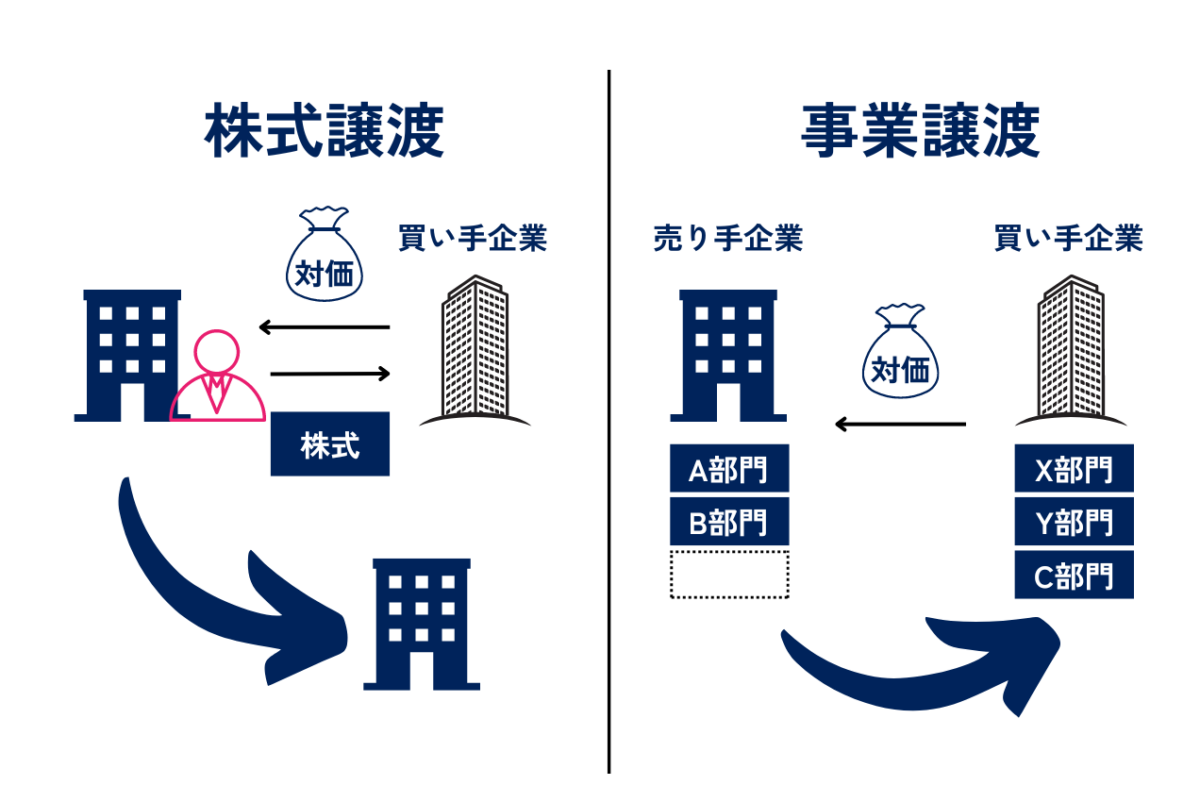

事業譲渡は、特定の事業や関連資産を選んで買収する方法です。必要な事業や資産だけを取得でき、不要なものは買収対象外にできますが、手続きが煩雑です。許認可の再取得や取引先との契約再締結が必要です。

事業譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

株式譲渡は、会社の株式を購入して経営権を取得する方法です。株主が変わるだけで会社の運営自体には変化がありません。手続きが比較的簡単で、中小企業の買収によく用いられます。

株式譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

株式交換は、買収先の株式をすべて取得し、完全子会社化する方法です。対価として買収側の株式や新株予約権を発行するため、現金を用意する必要がありません。

株式移転は、複数の会社がその株式を新たに設立する持ち株会社に移す方法です。企業グループにおける持ち株会社体制への移行に用いられ、対価は買収側の株式や新株予約権で支払われます。

2021年に導入された株式交付は、株式交換の条件を緩和したものです。買収先の株式の50%超を取得する際も、対価として株式や新株予約権の発行でよいため、現金を用意する必要がありません。ただし、子会社化が条件です。

会社分割は、買収先企業の特定の事業部門を丸ごと取得する方法です。事業譲渡と異なり、包括的に事業、資産、権利義務を引き継ぎ、買収対価を株式にすることもできる点が特徴です。なお、新設する会社に事業を吸収させる新設分割と既存の会社に事業を吸収させる吸収分割の2種類があります。

第三者割当増資は、買収先が新株を発行し、特定の第三者に割り当てる方法です。これにより出資を受けることで買収を進めます。発行する株式の割合によって、関連会社化や資本提携の形態が決まりますが、完全子会社化はできません。

第三者割当増資については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→第三者割当増資とは?メリットやデメリット、実際の手続きなどを解説!

買収を行うことで、様々なメリットをうけることができます。本記事では、主に5つのメリットについて解説していきます。

・シェアの拡大

・事業の多角化

・人材確保

・シナジー効果

・円滑な経営目標の達成

1つ目は、シェアの拡大です。シェアを拡大しようとすると、人材の採用、設備投資、技術力の向上、製品開発、販売力の強化など、多くの費用や労力、そして時間が必要となり、そのうえ成功が保証されるわけではありません。

しかし、すでに市場で一定のシェアを持ち、優れた製品開発力や技術力を持つ企業を買収することで、これらのプロセスを大幅に省略できます。買収によって、その企業の市場シェアや技術力を取り込むことで、効果的に売上規模や市場シェアを拡大できます。

2つ目は、事業の多角化です。企業経営において、収益を上げながらリスクを分散するためには、事業の多角化や新規事業への参入が重要です。しかし、新規事業の立ち上げには高いリスクが伴い、目標を達成するまでに多くの時間と労力が必要です。

この課題を解決するために、企業買収は有効な手段となります。既に成功している新規事業部門を外部から取り込むことで、失敗のリスクを大幅に軽減し、目標達成への道のりを短縮できます。

3つ目は、人材の確保です。いま、日本全体で人口減少による働き手の不足が問題視されています。特に、中小企業にとっては技術力の高い人材を確保することが困難と言えるでしょう。こうした状況の中で、買収をすることで、相手企業の従業員を自社グループに迎え入れ、優れた技術や経験、ノウハウを持つ人材を一度に確保することができます。これにより、人手不足や技術不足による課題を回避することができ、企業全体の競争力が強化されます。

4つ目は、シナジー効果を得ることができる点です。買収を行うことで、複数の企業が一つになり、それぞれが独立して事業を行うよりも高い成果を生み出すことが期待できるでしょう。これは、売上の向上だけでなく、コスト削減や財務の強化など、様々な面でも効果が期待できます。

5つ目は、円滑に経営目標を達成することができる点です。自社で既存事業を拡大したり、新しい事業の展開、業務効率化などによるコスト削減を実施することは可能ですが、これには多くの時間と労力がかかります。

しかし、買収をすることで、成功している事業や技術、人材を迅速に取り込むことができ、事業の拡大や新規事業の立ち上げが加速します。結果として、円滑に目標を達成することが可能となるでしょう。

続いて、買収を行うことで生じるデメリットをご紹介します。買収には多くのメリットがありますがデメリットもいくつか存在します。本記事では、主なデメリットを3点ご紹介しますので、必ず確認しておきましょう。

・債務引継の懸念

・PMIの負担

・人材流出の懸念

デメリットの1つ目は、債務引継に対する懸念が挙げられます。企業を買収する際には、予期しない債務を引き継ぐリスクがあります。具体的には、財務諸表に記載されていない未払い賃金や退職金、債務保証などの簿外債務や、現在は債務として確定していないものの、将来的に発生する可能性を孕んだ偶発債務があります。

こうした債務を引き継ぐことになると、買収後に予期せぬ負債や損失を抱えるリスクがあります。そのため、買収前にデューデリジェンスを徹底的に行い、リスクを事前に把握し、適切に対応し防ぐようにしましょう。

2つ目は、PMIの負担です。PMIとは、Post Merger Integrationの頭文字を取った略語で、買収後に売り手と買い手の企業を統合するプロセスを指し、具体的には管理体制や財務、人事配置、労働条件など、グループの方針に統一する作業となります。

この中で、特に、人事制度や労働条件の変更は、従業員の離職リスクを伴うため、慎重な対応が求められます。また、異なる企業文化を持つ従業員に自社の文化を浸透させるのも大きな課題の一つです。

そのため、PMIは買収完了前から準備を進めることが重要です。

3つ目は人材の流出に対する懸念です。買収後に労働環境や評価制度を始めとした人事制度が変わることで、買収された会社に在籍していた社員と関係性が悪化してしまうケースも考えられます。そのため、対策を十分に講じつつも、優秀な人材が流出してしまうことも想定し、戦略を立てていくようにしましょう。

買収は必ずしも成功するわけではありません。様々なリスクを考慮し、成功させるポイントを押さえたうえで買収を実施しなければなりません。

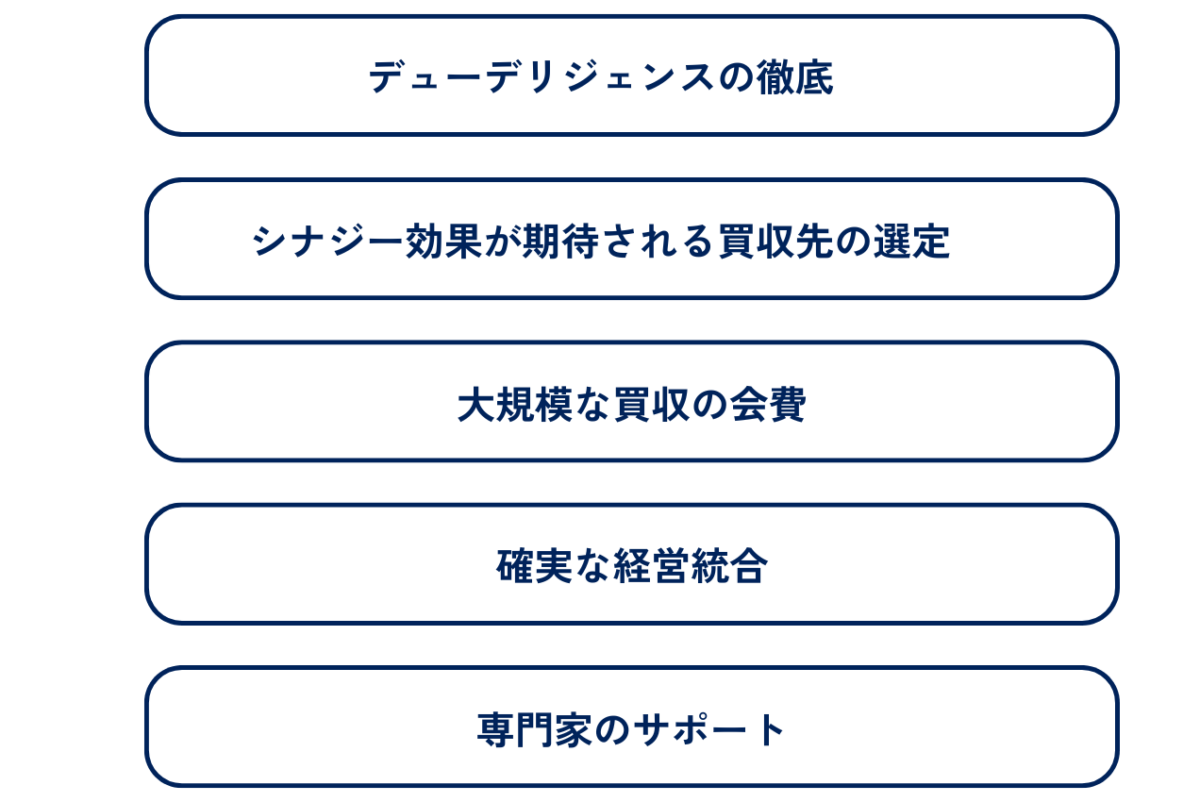

ここでは、買収を成功させるために実施すべき下記のポイントをご紹介します。

・デューデリジェンスの徹底

・シナジー効果が期待される買収先の選定

・大規模な買収の会費

・確実な経営統合

・専門家のサポート

買収の成功には、専門家によるデューデリジェンスが大きなカギとなります。企業価値評価、簿外債務などのリスク確認、PMI計画の情報収集を行い、経営リスクの洗い出しを徹底的に行うことが重要です。

買収先は事業規模の拡大を狙うだけでなく、シナジー効果を生む相手を選ぶことが重要です。企業文化や業務システムが共通し、強みを相乗効果で高められる企業を見つけるようにしましょう。

買収は大規模な企業や事業を買収することが良いことだとは限りません。経営統合が円滑に進まない場合は、買収による効果は小さくなってしまいます。そのため、買収先の規模は、自社の規模とバランスを取るようにしましょう。自社の30%程度の規模の企業を対象とするのが理想です。

経営統合を確実に実施することも、買収を成功させるためには必要不可欠です。デューデリジェンスで得た情報を基に、経営統合の方針を決めたうえで、ランディングプラン、核計画の具体的な内容を決めたうえで、経営統合計画を策定・実施するようにしましょう。

また、専門家のサポートも買収を成功させるためには無くてはならない要素です。M&Aの専門家のサポートを初期段階から依頼し、適切な戦略や手法を選ぶようにしましょう。

買収をしたことで、企業価値が向上した成功事例を3つご紹介します。

・株式会社GENDA GiGO Entertainment

・株式会社エフ・コード

・明治ホールディングス株式会社

1つ目は、株式会社GENDA GiGO Entertainmentの事例です。株式会社GENDA GiGO Entertainmentは2020年12月に株式会社セガのゲーム事業を買収しております。当時、株式会社セガのゲーム事業は新型コロナウイルスの影響を受け、大きな赤字を計上している状況でした。こうした状況の中で、株式会社GENDA GiGO Entertainmentは、株式会社セガのゲーム事業を買収したことで、両社のノウハウを共有しシナジー効果を生み出したことで黒字化を達成しております。また、株式会社セガだけによらず複数のゲーム事業を経営している小規模菜企業を買収・統合することで、規模を拡大しつつ、事業の拡大を果たしています。

2つ目は、株式会社エフ・コードの事例です。株式会社エフ・コードは、DX市場の拡大やCX改善に関する重要拡大により急成長している会社です。この急成長を遂げることができた理由として、ロールアップ戦略が挙げられます。

ロールアップ戦略とは、同じ業界や市場に属する複数の小規模企業を連続的に買収・統合し、シナジー効果で企業価値を向上させるものです。こうした戦略に基づき、1年で5社を買収した株式会社エフ・コードは、急成長を遂げることができました。

最後は、明治ホールディングス株式会社の事例です。明治ホールディングス株式会社は、企業価値の向上を目的として、2018年7月に化学及血清療法研究所の事業を買収しています。買収したことで、化学及血清療法研究所のノウハウや技術を活用し、医薬品事業における研究開発を進めていく基盤を整えることができました。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

本記事では、買収の具体的な手法やスキーム、メリット・デメリットなどについて解説してきました。

企業の成長に向けた買収戦略は非常に有効な手段ではありますが、実際に買収を成功させるためには、最適な手法を事前にしっかりと検討しておく必要があります。そのため、必ず専門家に相談をしたうえで進めていくようにしましょう。

最後までお読みいただきありがとうございました。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()