事業承継を考える際、多くの経営者が不安を感じるのが「借入金の引き継ぎ」です。

会社の成長のために必要だった借入も、承継の場面では重荷となり、後継者にとっては心理的・経済的な大きな負担になりかねません。

しかし、借入金があるからといって、承継が不可能になるわけではありません。重要なのは、借入金の性質やタイミングを正しく理解し、適切な対策を講じることです。

また、最近では後継者自身が必要な資金を借り入れて承継を進めるケースも増えています。株式の取得や納税資金、承継後の運転資金を確保するために、戦略的に借入を活用するという選択肢が一般的になりつつあります。

この記事では、借入金が発生しやすいケースやその対処法、公的制度の活用方法まで、事業承継における借入金対策を網羅的に解説します。

「負債があるから継がせられない」と悩むすべての中小企業経営者・後継者のために、現実的かつ前向きな解決策を提示します。

この記事の監修者目次

事業承継においては、企業の資産だけでなく負債も引き継ぐのが基本です。特に借入金は、事業の資金繰りや成長のために不可欠な一方で、承継にあたって大きな障壁にもなり得ます。

法人の場合、会社が保有する借入金は、そのまま後継者へ引き継がれるのが原則です。これは、親族への承継でも、従業員や役員への承継でも、さらには第三者承継(M&A)でも同様です。

さらに、多くの中小企業では、金融機関からの融資にあたって経営者個人が連帯保証人になっているケースが多くあります。事業承継後も、金融機関からの信頼が十分でなければ、旧経営者が保証人として残される場合もあるため、後継者と前経営者の双方にとって不安要素となります。

また、個人事業主のように、事業と個人の財産が一体化しているケースでは、借入金が経営者個人名義で契約されていることが一般的です。この場合、借入金を後継者が引き継ぐか否かを選択できる余地はありますが、承継のスキームによっては注意が必要です。

このように、事業承継では借入金の取り扱いが避けて通れない課題であり、事前にきちんとした対応を講じておかなければ、承継後の経営に大きな影響を及ぼす可能性があります。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。 当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。 また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。 さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。 当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。 無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

事業承継において借入金をそのまま引き継ぐことは、後継者にとって大きな負担となる可能性があります。借入金の存在は単なる「数字」ではなく、承継の意思決定、金融機関との関係性、承継後の経営の自由度など、多方面に影響を及ぼします。ここでは、具体的にどのようなリスクが潜んでいるのかを見ていきましょう。

借入金が残っている状態で事業を引き継ぐと、後継者は多額の債務を背負うことになります。このプレッシャーは、資金繰りだけでなく、経営判断そのものにも影響を及ぼし、成長戦略に慎重にならざるを得なくなることもあります。

さらには、金融機関が借入金の一括返済を要求してくるリスクも考えられます。そのまま廃業を余儀なくされる恐れもあるので、借入金がある場合は返済リスクも考慮して対策を行いましょう。

金融機関からの融資の際、現経営者が個人で連帯保証をしていることは珍しくありません。事業承継の場面では、この保証も後継者へ引き継がれるケースが多く、場合によっては「旧経営者と後継者の双方が保証人」となる二重の負担構造も発生し、後継者の資産状況に関係なく、個人としての信用リスクが常に付きまとうことになります。

後継者が連帯保証人として追加されても、前経営者の保証が即座に解除されることはほとんどありません。金融機関にとって保証人を減らすメリットはなく、資産や信用のある複数人から回収できる体制を維持したいからです。保証解除には、新経営者の信用力や返済計画の明確さ、会社の業績などが大きく影響します。

多額の借入金がある場合、借入金の存在自体が後継者選びを難しくさせる要因となります。親族や社内の有力候補がいても、「個人で保証を引き受けることに不安がある」「借金を背負ってまで継ぎたくない」と承継を辞退することも珍しくありません。第三者承継でも同様で、債務超過に近い状態であれば買収候補が現れないこともあります。

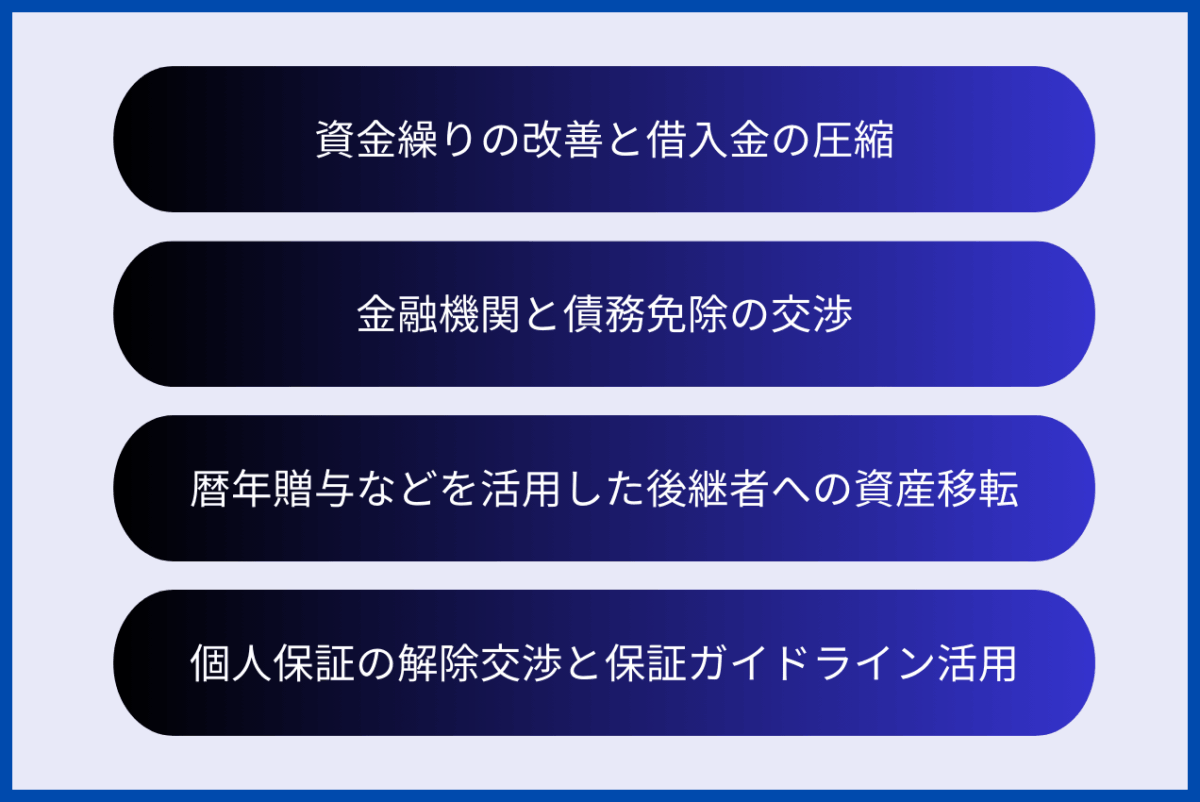

事業承継において借入金が大きなネックとなるのは珍しくありません。承継前の準備が成功のカギを握ります。ここでは、後継者の負担を抑えるために取り組むべき4つの視点からの事前対策を紹介します。

借入金を抱えたままの承継は、後継者の経営自由度を奪いかねません。そのため、経営者としてはできる限り事前に借入金を減らしておくことが求められます。売上や利益の拡大はもちろん、固定費の見直しや不要資産の売却などによってキャッシュフローを改善することが第一歩です。

資金繰りが健全化すれば、金融機関からの信頼度も高まり、返済条件の緩和交渉や新たな融資にもプラスの効果をもたらします。資金が確保できれば、役員借入金の返済にも充てられ、相続税の負担軽減にもつながるでしょう。財務内容を整えてから承継を進めることは、後継者の信頼確保にも有効です。

借入金を承継する際に最も注意が必要なのは、金融機関との関係です。特に相続を伴う親族内承継では、債務が法定相続分に従って後継者以外にも分散する恐れがあります。これが原因で親族内にトラブルが生じることも少なくありません。

このような事態を防ぐには、事前に金融機関と協議し、後継者1人が債務を引き継ぎ、他の相続人は債務が免除されるよう契約内容を調整する必要があります。また、承継後の融資条件の変更や、旧経営者の保証解除についても同時に交渉しておくことで、スムーズな経営引継ぎが可能となります。信頼関係のあるうちに、早めの相談を心がけましょう。

後継者の経営基盤を安定させるには、借入金の軽減だけでなく、資産面のサポートも重要です。一つの手段が「暦年贈与」です。年間110万円以内であれば贈与税がかからないこの制度を活用し、少しずつ資金や貸付金債権を移しておくことで、承継後の負担を和らげることができます。

また、相続対策としても有効であり、相続時の課税財産を減少させる効果も期待できます。ただし、毎年一定額を贈与していると「定期贈与」と見なされ課税対象となる場合があるため、贈与額や時期を変えるなどの工夫も必要です。

経営者が借入に際して個人保証をしている場合、後継者に引き継ぐことは大きな精神的・経済的負担となります。そこで活用したいのが「経営者保証ガイドライン」です。このガイドラインは、中小企業の保証人を減らすことを目的に、金融機関が融資時に保証を求める基準を定めたものです。

法人と個人の資産が明確に分離されており、財務が健全で、適切に財務情報を開示している企業は、保証の見直し対象となりやすくなります。また、一定の条件を満たせば、後述する「事業承継特別保証制度」により保証そのものを外すことも可能です。

いずれの制度も法的拘束力はないものの、政府主導で整備された仕組みのため、積極的に働きかけることで金融機関との合意形成につながります。後継者が経営に専念できる環境を整える意味でも、保証解除の道筋を事前に探っておくべきです。

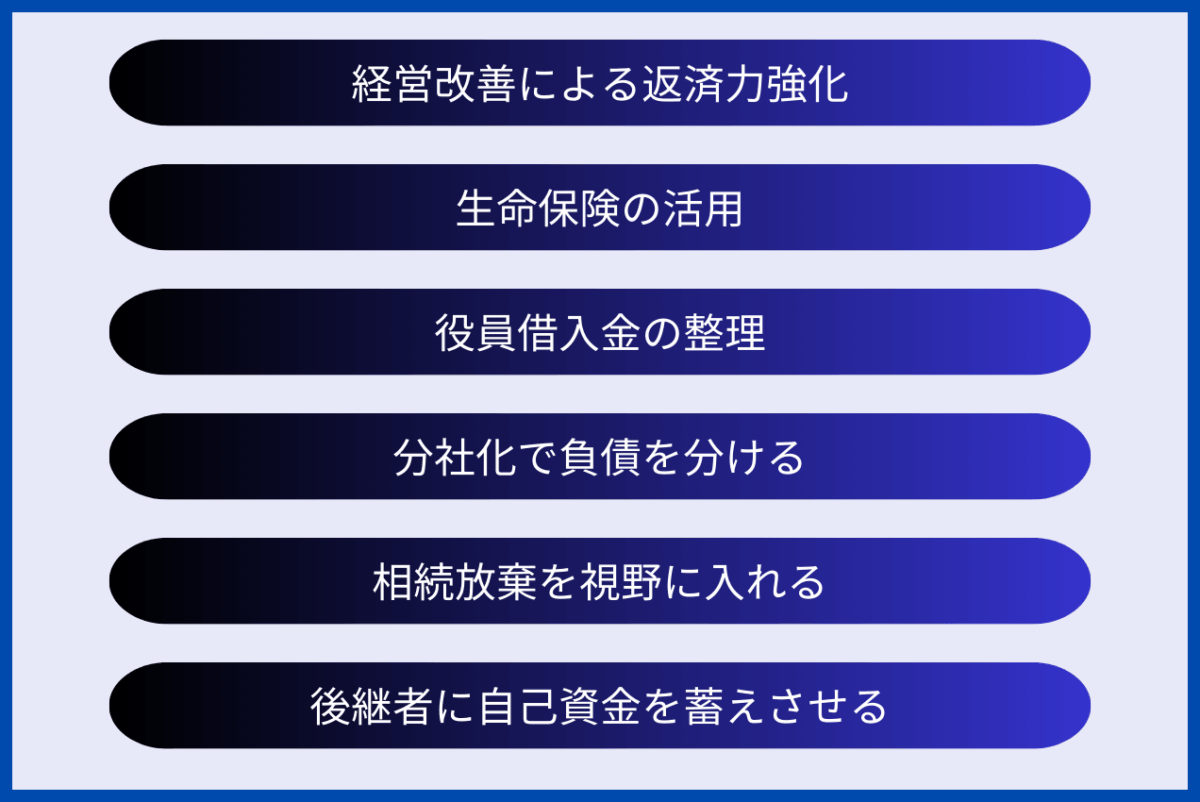

借入金を抱えたままの事業承継は、経営の足かせとなる可能性が高く、事前の対策が極めて重要です。ここでは、現経営者が実践できる7つの現実的な借入金対策を紹介します。会社の状況に応じて組み合わせながら活用することが、承継の円滑化につながります。

最も基本かつ効果的な対策は、企業の収益力そのものを底上げすることです。売上の拡大やコスト削減、事業の選択と集中によって財務内容を改善すれば、借入金の返済が進むだけでなく、金融機関からの評価も向上します。

返済余力がある企業であれば、承継後も資金調達がしやすくなり、後継者が安定した経営をスタートしやすくなります。借入を「重荷」にしないためには、収益性を高める経営努力が前提となります。

法人契約の生命保険は、借入金対策として有効です。経営者が万一の際に保険金を活用して借入金の返済に充てられるよう、会社または役員が保険契約者・受取人になる設計をしておくことで、急な相続や承継に対応できます。

また、一定期間が過ぎれば解約返戻金を受け取ることもできるため、退職金や承継資金の積立手段としても機能します。

保険金には相続税の非課税枠があることから、節税効果も期待でき、資金繰りと税対策を両立できる貴重な手段です。

役員借入金とは、経営者が会社に資金を貸し付けている状態のことです。企業にとっては負債、経営者にとっては資産ですが、承継時には相続財産として課税対象となるため、後継者の相続税負担が増す要因となります。

そのため、役員借入金は事前に整理しておくことが望まれます。役員報酬を減額してその分を返済に充てる、後継者に暦年贈与する、あるいは貸付金債権を放棄するなどの手法があります。それぞれの手段に税務上の影響があるため、専門家と相談しながら進めることが重要です。

承継を前提とした事業再編の一つに、「分社化」があります。借入金の多い事業部門と、将来的に継がせたい収益事業を法人として切り分けることで、負債の引継ぎを限定的にすることが可能になります。

この手法により、承継対象の会社がスリムな財務構造となり、後継者が借入金のリスクを抑えながら事業を継承できる点がメリットです。ただし、実行には会社法や税制上の手続きが必要となるため、計画的に準備する必要があります。

もしも資産よりも債務が大きい場合には、相続放棄という手段も考えられます。相続放棄をすれば、借入金だけでなく不動産や現預金などの資産も受け取れなくなりますが、過剰な債務から後継者を守ることができます。

ただし、相続放棄には期限(原則3か月以内)があり、他の相続人との十分な協議も不可欠です。適用には慎重な判断が求められるため、家庭裁判所や専門家への相談を早めに行うことが大切です。

後継者が将来的に経営者となることを見据え、あらかじめ個人資産を蓄積させておくことも、実は重要な対策の一つです。中小企業の経営では、いざというときに私財を使って資金繰りを補う場面も少なくありません。

将来的なリスクに備えるだけでなく、金融機関との交渉においても「資金を持っている経営者」は信用されやすくなります。現経営者は後継者にその必要性を理解してもらい、計画的に準備を進めるよう促すべきでしょう。

事業承継において借入金の引継ぎが障壁となるケースは少なくありません。しかし、近年では国や公的機関が中小企業の円滑な承継を後押しする制度を多数用意しており、賢く活用することでリスクを軽減できます。ここでは、借入金に関連する4つの主要な支援策を紹介します。

「事業承継特別保証制度」は、2020年4月に施行された中小企業向けの新たな信用保証制度です。事業承継をきっかけに保証人の変更や解除を希望する企業に対して、一定の条件を満たすことで経営者保証の解除が認められる可能性があります。

対象となるのは、事業承継計画を作成し、3年以内に承継を予定している中小企業や、2020年1月〜2025年3月の間に承継を実行し、承継後3年以内の企業などです。利用にあたっては「債務超過でないこと」「EBITDA有利子負債倍率15倍以内」などの条件が設けられています。

この制度は、保証解除によって後継者の心理的・経済的な負担を大きく軽減できる点が特長であり、親族内承継でも第三者承継でも有効です。

「経営承継借換関連保証制度」は、既存の借入金の返済負担を軽減するための借換えを促進する仕組みです。金利や返済条件が厳しい既存債務を条件の良い融資に借り換えることが可能になります。また、経営者保証がある借入金を保証が不要な借入金に切り替えることも可能です。

本制度では、事業承継を契機に財務内容を見直し、保証協会の支援のもとで円滑な借換えを図ることができます。承継後の経営安定化に向けた資金繰り改善や、利息負担の軽減といった効果が期待されます。

借入金の負担を見直すことは、承継を円滑に進めるうえで欠かせない視点の一つです。

借入金を抱えながら事業承継を進める場合、承継資金や借入金の整理を目的とした「事業承継ローン」の利用も有効です。政策金融公庫や一部の民間金融機関では、後継者が資金調達しやすいように設計された融資商品を提供しています。

これらのローンでは、承継に必要な資金だけでなく、借入金の一部返済や役員借入金の清算に充てることも可能です。後継者の信用力だけでなく、企業の収益性や承継計画の信頼性などが審査のポイントになります。

事前に金融機関と綿密に相談しながら準備を進めることで、実現性の高い承継プランを描くことができます。

経営者保証に関する課題は、借入金対策のなかでも特に重いテーマです。そこで注目されているのが、中小企業庁が推進する「経営者保証ガイドライン」です。経営者が保証人となる際の要件や、保証解除の考え方を示したもので、金融機関と企業の間で保証をめぐるトラブルを回避する目的があります。

具体的には、

・経営者と法人の資産が明確に分離されていること

・財務が安定しており、法人の返済能力が確認できること

・適時に財務情報を開示していること

などが保証解除の基準とされています。

法的な強制力はありませんが、多くの金融機関がこのガイドラインに則った対応を取っており、条件を満たせば保証人からの解放も現実味を帯びてきます。制度の内容を理解し、計画的に備えておくことが大切です。

法人の事業承継と異なり、個人事業主の承継では借入金の取り扱いに柔軟性があります。ただし、名義や責任の所在が曖昧になりやすく、相続や贈与の方法を間違えると後継者に想定外の負担を強いることになりかねません。個人事業主における借入金の基本的な考え方と、承継時に注意すべきポイントを解説します。

個人事業主の事業承継では、借入金を必ず引き継がなければならないという法的義務はありません。法人の場合、借入金は法人名義で借り入れたものであり、経営権を継承する後継者に自動的に引き継がれます。一方で個人事業主の借入金は、あくまでも「現経営者個人の名義」で行われたものです。

個人事業主の事業承継では、現経営者が廃業届を提出し、後継者が新たに開業届を提出するという手続きを取るのが原則です。この手続きにより、事業の名義そのものが切り替わるため、名義が異なる以上、借入金が自動的に後継者へ引き継がれることはありません。

この点においては、法人よりも柔軟性が高く、借入金を切り離した状態での承継が可能であるため、形式上の負担は比較的小さいと言えます。

形式上は借入金を引き継がなくてもよい個人事業主ですが、実務では借入金ごと事業を引き継ぐケースが多く見られます。その背景にあるのは、資金繰りと金融機関との関係です。

現経営者は、これまでの実績や信用により、金融機関から融資を受けることができていたケースがほとんどです。一方、後継者がまだ実績のない状態で金融機関から新たに借入れしようとすると、審査が通りにくく、運転資金の確保に苦労することがあります。そのため、事業を継続させるうえで、実際には預金とともに借入金も引き継がざるを得ないという判断がされることが多いのです。

また、設備や店舗、不動産など、すでに借入を元に取得した資産を活用している場合、借入金だけを切り離すと事業が回らなくなるおそれもあります。

その結果として、「負債も含めて全体を引き継ぐ」という選択が現実的な対応となるのです。

こうした背景から、名義上は切り離せる借入金であっても、経営の継続性を保つためには実質的に承継されるというのが、個人事業主の現場でよく見られるケースです。

ここまでは借入金のある企業を承継するケースについて解説してきましたが、事業承継と借入金の関係はこのケースに限りません。借入を行って事業承継を行うケースも存在します。

事業承継には多額の資金が伴うことが少なくありません。実際、後継者や買い手が借入を行う場面は数多く存在します。ここでは、特に借入金が発生しやすい3つのタイミングについて解説します。

後継者が法人の株式や事業用資産を取得する場合、多額の費用が必要になります。特にオーナー経営者が全株式を保有しているケースでは、後継者がその株式を取得するには高額な資金調達が不可避です。M&Aによる第三者承継でも、株式の買取代金を金融機関から借入するケースは一般的です。

また、会社所有の不動産や設備、営業権などを個別に承継する場合も、その評価額に応じて現金が求められます。承継のスキームによっては、想定以上の初期費用が発生することもあるため、早い段階から取得資金の調達計画を立てることが必要です。

親族内承継においては、相続税や贈与税の支払いも大きな資金需要の一つです。特に不動産屋や現金化しにくい非上場株式などの評価額が高い場合、納税資金の準備が急務となります。

納税は原則として現金一括払いが必要であり、後継者に手元資金がない場合には借入によって資金を調達するしかありません。金融機関もこのようなケースに備えて「納税資金専用ローン」などを用意していることがあります。

承継直後は業務の引継ぎや組織再編、戦略の見直しなどで多くの費用が発生します。特に後継者が新たなチャレンジを進める場合には、商品開発や設備投資に充てる資金が必要になるため、事業拡大を目的とした借入が行われることもあります。

また、仕入や給与の支払いなど日常の運転資金も、承継時の一時的な売上減などを想定して、余裕をもった資金繰りが求められます。資金ショートを避けるためにも、承継後の数ヶ月を見据えた資金調達計画が重要です。

借入によって承継資金をまかなう場合、利用できる融資制度や金融機関は複数あります。ここでは代表的な2つの調達ルートについて紹介します。

事業承継における借入として、まず検討したいのが日本政策金融公庫の融資制度です。国が運営する金融機関であり、事業承継を目的とした専用の融資枠が用意されています。たとえば「事業承継・集約・活性化支援資金」などでは、後継者による株式取得資金や事業資産の購入資金を低利・無担保で借りられる場合もあります。

さらに、返済据置期間が設定されていることも多く、承継直後の負担軽減にもつながります。公的機関ならではの審査基準や相談体制も整っているため、事業規模の大小を問わず活用しやすい選択肢といえるでしょう。

後継者の株式取得に際しての資金調達を銀行から行うことは可能です。

ただし、様々な条件をクリアした企業のみです。特に重要なものとして、利益およびキャッシュフローがプラスであることです。また借入金額は、一過性の損益を控除した調整後営業利益の10倍以内が目安となります。

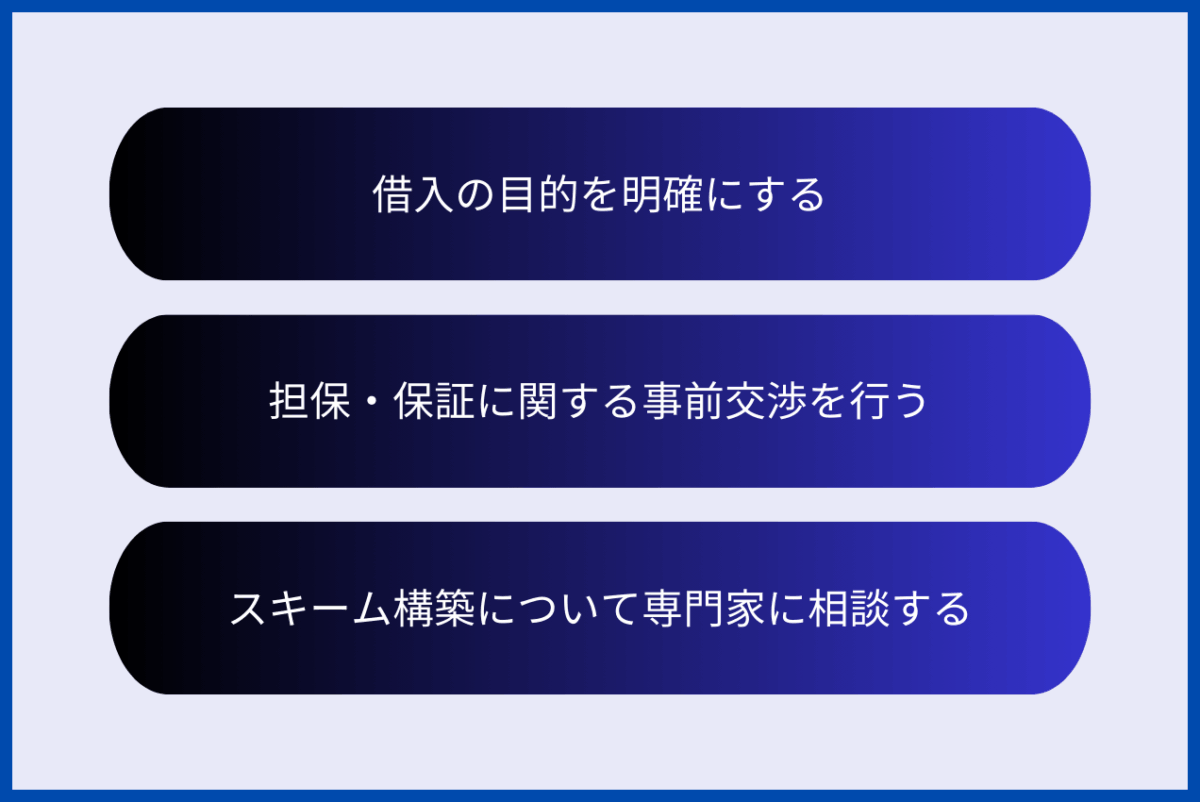

借入は事業承継を推進するための強力な手段ですが、無計画な資金調達はかえってリスクを招くことになります。ここでは、借入を活用しながら承継を成功に導くために重要な3つのポイントを押さえておきましょう。

まず何よりも大切なのは、「何のために、いくら必要なのか」という資金使途の明確化です。株式取得、納税資金、運転資金、設備投資など、必要な金額とタイミングを具体的に算出し、調達先や借入額を検討する必要があります。

資金計画が曖昧なままだと、金融機関の審査を通過できないばかりか、将来的な返済負担に耐えきれなくなるおそれもあります。返済シミュレーションを行い、無理のない返済計画を立てることが承継後の安定経営につながります。

借入を行うにあたって、担保や保証を求められるケースが一般的です。しかし、後継者が個人資産を保有していない場合や、旧経営者が保証人として残ることを避けたい場合には、事前の交渉によって条件の緩和や保証解除を検討する必要があります。

「経営者保証ガイドライン」や「事業承継特別保証制度」といった制度の活用も視野に入れながら、金融機関との信頼関係を築き、最適な借入条件を引き出すことが求められます。

事業承継にかかわる借入金は、税務・法務・財務といった複数の分野にまたがるため、専門家の関与が不可欠です。税理士や中小企業診断士、事業承継に詳しい金融機関担当者などと連携し、自社に最も適したスキームを構築しましょう。

借入と同時に生命保険を活用した納税資金の準備を進めたり、役員借入金の圧縮と法人のバランスシート改善を並行して進めたりすることで、より効率的かつ安全な承継が実現できます。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。 当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。 また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。 さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。 当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。 無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

借入金は、事業承継において避けて通れない要素の一つです。株式の取得費用や納税資金、承継後の運転資金など、承継には多くの資金が必要となり、借入を活用せざるを得ない場面も少なくありません。近年では、後継者があえて借入を行い、事業承継を進めるケースも一般的になりつつあります。

特に重要なのは、借入金の実態を把握し、返済力のある財務体質を整えること。そして、経営者保証の見直しや金融機関との事前交渉を通じて、後継者の負担を最小限に抑える工夫を行うことです。公的な融資制度や保証制度を活用することで、借入に対する不安も大きく軽減できます。

また、個人事業主の場合は債務の承継に柔軟性がある一方で、曖昧なまま進めるとトラブルの原因になりやすいため、専門家と連携しながら計画的に進めることが大切です。

借入金があるからといって、事業承継を諦める必要はありません。正しい知識と実行力、そして制度の活用を武器に、後悔のないバトンリレーを実現しましょう。

最後までお読みいただき、ありがとうございました。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()