経営者の中には、赤字企業は買い手が見つからず、売却できないと考えている方もいらっしゃるのではないでしょうか。実は、赤字企業でもM&Aによる売却が可能です。

今回の記事では、赤字企業でも売却できる理由や方法、成功させるポイントについて解説します。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

目次

企業が赤字になってしまっている場合、売却できないと思っている経営者の方も多いのではないでしょうか。前提となる赤字企業の定義や、赤字企業でも売却できるのかについて以下で詳しく解説します。

赤字企業とは、経営成績や財務状況が芳しくなく、収益よりも費用が上回っている企業を指します。具体的には、損益計算書において収益が費用を下回り、利益がマイナスになっている場合です。

損益計算書上の赤字とは、企業の主要な事業活動から得られる収益が、その活動に要する費用を下回っている状態のことです。赤字企業の多くは、この状況が続くことで経営の先行きが不透明になってしまいます。

また、キャッシュフロー計算書においても赤字を計上している場合があります。キャッシュフローの赤字とは、企業が日常的に行う経済活動によって得られる現金収支がマイナスになっていることです。この場合、短期的な資金繰りが厳しいことが多く、企業の運営が困難になるリスクが高まります。

赤字の背景には、さまざまな要因が絡んでおり、例えば市場環境の変化や競争力の低下が考えられます。これらの原因を的確に把握し、適切な対策を講じることで、企業の健全な成長を取り戻すことができます。

そのため、赤字企業は、財政面での改善を図るために、コスト削減や事業再構築、新規事業の開発などの戦略的な取り組みを進めることが必要です。

キャッシュフローについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→キャッシュフローとは?計算書の見方やM&Aとの関係性などを解説

赤字企業と聞くと、売却が難しいと感じる方も多いでしょう。しかし、赤字だからといって必ずしも売却が不可能というわけではありません。むしろ、企業の将来性や独自の強みが認められる場合には、赤字企業でも買い手が現れる可能性があります。

例えば、将来の成長を見越して積極的に設備投資を行った結果、一時的に赤字になっている企業があります。こうした企業は、今後の収益性が期待できるため、赤字状態であっても売却が可能です。また、特許技術やブランド力など、他社にはない独自の強みを持つ企業も魅力的です。これらの価値を評価する買い手が現れることで、赤字であっても売却が成立するケースがあります。

さらに、赤字企業でも優れた人材やノウハウを持っている場合、これらのリソースを活用したい企業にとっては、赤字であることが大きな障害にはならないこともあります。そのため、赤字企業であっても売却の可能性はあるのです。

このように、赤字であることだけにとらわれず、企業の持つ潜在的な価値や将来性に目を向けることで、売却のチャンスを見出すことができるでしょう。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

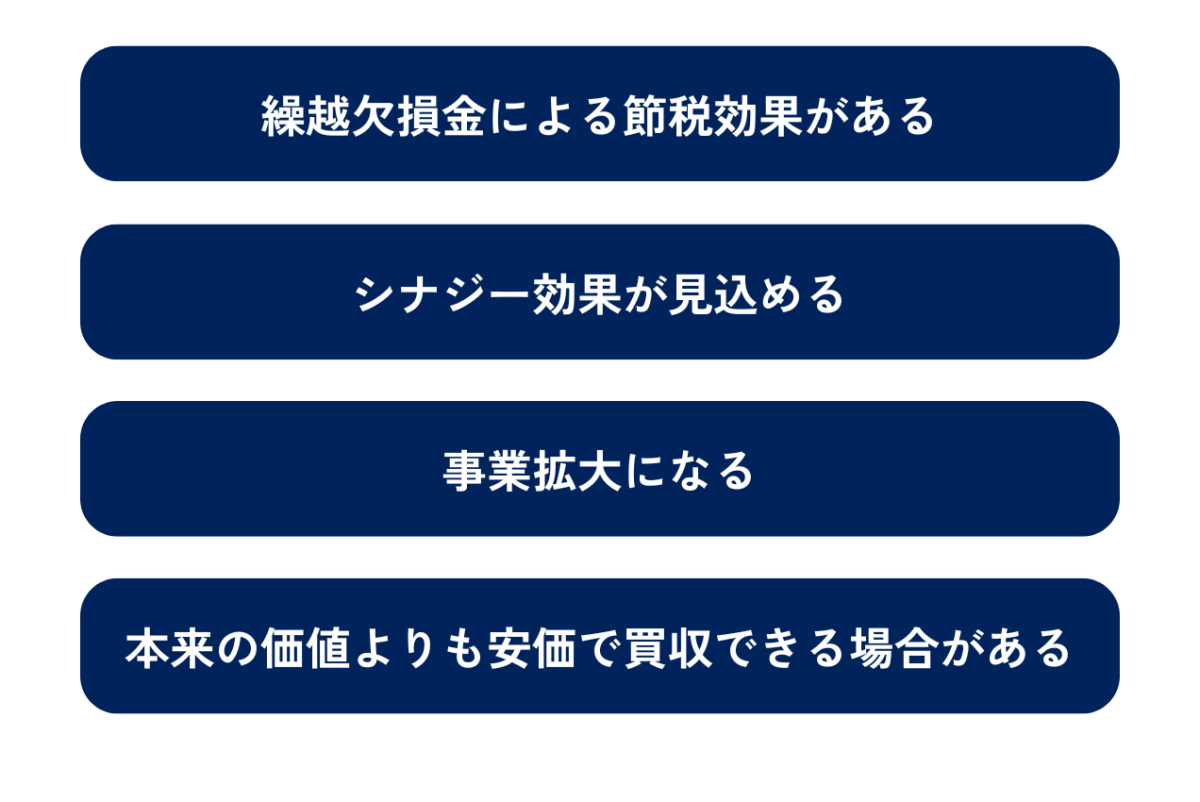

赤字会社でも売却できる理由は、

①繰越欠損金による節税効果がある

②シナジー効果が見込める

③事業拡大になる

④本来の価値よりも安価で買収できる場合がある

以上の4つです。以下で詳しく解説します。

赤字会社が持つ繰越欠損金は、企業の節税対策として有効です。繰越欠損金とは、過去に発生した赤字を将来の利益と相殺することで、法人税の負担を軽減できる制度です。この制度を利用することで、赤字会社を買収した企業は、買収後の利益を減少させ、結果的に税負担を軽減することが可能です。

特に、黒字を出している企業が赤字会社を買収する場合、繰越欠損金を活用することで、節税効果を大きく享受できます。これは、同業種間のM&Aにおいて特に効果的であり、企業の経営戦略の一環として注目されています。

ただし、繰越欠損金を利用した節税には注意が必要です。会社法では、赤字会社を買収した後に事業を停止すると、損益通算ができなくなると定められています。そのため、節税目的だけでの買収は制限されており、企業の本質的な価値や事業の継続性を見極めることが重要です。

シナジー効果とは、企業間の合併によって生まれる相乗効果を指し、赤字会社のM&Aにおいても、このシナジー効果を期待できます。例えば、赤字会社が持つ優れた製品や技術、ノウハウ、顧客基盤などを活用することで、買収後の企業にとって新たな成長機会を生み出します。

さらに、シナジー効果が見込める企業を買収することで、赤字であってもその企業を黒字に転換させるチャンスが広がります。しかし、シナジー効果を十分に発揮するためには、買収前にデューデリジェンスを徹底的に行い、赤字の原因を分析し、適切な戦略を立てることが不可欠です。

シナジー効果やデューデリジェンスについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→シナジーとは?ビジネスでの意味・効果生み出す方法・M&A事例を解説

→DD(デューデリジェンス)とは?目的・M&Aの際の流れ・費用を解説

赤字の企業であっても、その中には事業拡大の大きな可能性が秘められていることがあります。赤字の背景には、資金繰りが厳しいことが多いですが、その企業が持つ技術力やブランド力、または広い販路など、魅力的な資産が眠っている場合も少なくありません。

例えば、技術革新により注目されている製品やサービスを提供している赤字企業を買収し、資金を注入することで、その技術を基に新たな市場を開拓することができます。また、ブランド力のある企業を手に入れることで、自社製品の認知度を高め、売り上げを増加させることも可能です。

さらに、広い販路を持つ赤字企業を買収することで、既存の自社製品やサービスの市場拡大を図ることも可能です。これにより、新規顧客の獲得や販売チャネルの拡充が実現し、事業全体の成長につながります。

赤字会社は、負債や経営不振によって企業価値が低く評価されがちです。そのため、経営者は資金繰りの改善や経営の安定を図るために、早期の売却を検討することがあります。このような状況では、実際の企業価値に比べて低価格での買収が可能になります。

特に、企業が持つ技術力やブランド、人材などの資産が評価されていない場合、その価値を見抜ける企業にとっては大きなチャンスとなります。こうした資産を安価で取得することで、新しい市場への参入や技術の強化、人材の確保といった事業戦略を低コストで実現できる可能性があります。

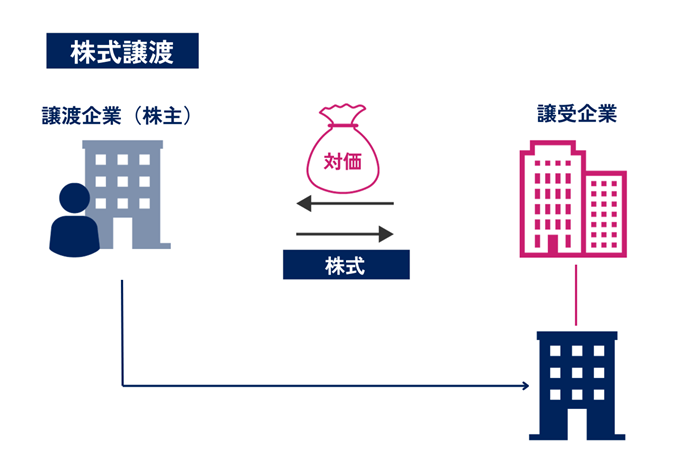

赤字会社を売却する際には、いくつかの方法があります。今回は特に主な売却手法として用いられる「株式譲渡」と「事業譲渡」について解説していきます。

株式譲渡は、最も一般的なM&Aの方法の一つであり、特に中小企業においてよく利用される手法です。株式譲渡では、企業が発行している株式を譲渡することで、その企業の経営権を他者に移転させます。この方法では、譲渡に伴う法的手続きが比較的簡単なため、M&Aのプロセスがスピード感をもって進められるというメリットがあります。

株式譲渡では、会社の経営権が丸ごと買収側へ移転するため、従業員の雇用契約や債権・債務の契約なども自動的に引き継がれます。これにより、買収側は事業運営に必要な資産や契約をそのまま引き継ぐことができる一方、簿外債務や偶発債務も引き継ぐ可能性があるため、注意が必要です。

赤字企業の場合、株式譲渡の対価が黒字企業に比べて低くなる傾向がありますが、所有権全体を移転できることから、売却側にとっては一定のメリットがあります。また、売却に伴い赤字会社の経営リスクを軽減することが可能です。

株式譲渡においては、売却側に一定の所得税が課税される可能性もあるため、その点も考慮する必要があります。

株式譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

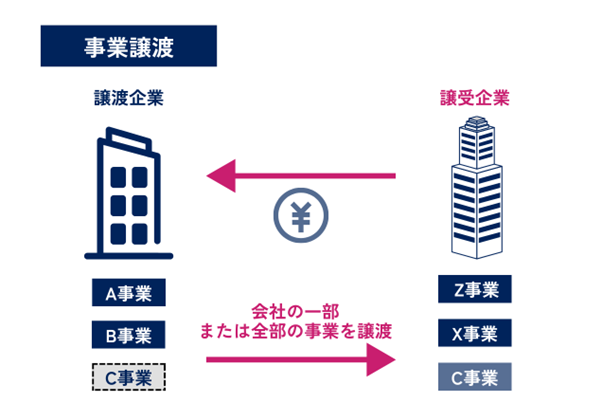

事業譲渡とは、企業が持つ特定の事業や資産、負債、人材などを他の企業に移転することを指します。事業譲渡は、株式譲渡とは異なり、会社全体ではなく一部の事業のみを売却する手法です。

赤字企業にとって事業譲渡は、負債の一部や不採算部門を切り離し、経営のスリム化を図るために有効な手段となります。また、買い手にとっても、簿外債務や不要な資産を引き継がずに、必要な部分だけを取得できるというメリットがあります。

しかし、事業譲渡にはデメリットもあります。資産や負債を個別に選択するため、手続きが煩雑になることがあります。また、事業譲渡においては、株式譲渡とは異なり繰越欠損金の引き継ぎによる節税効果が期待できない場合もあるため、税制面でのメリットが薄れる可能性があることにも注意が必要です。

事業譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

赤字企業の売却を検討する際の、売却価格の相場や計算方法について解説します。

M&Aの際の売却価格については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aは利益の何倍が相場?価格算定の要素や年買法を詳しく解説!

赤字企業の売却価格に関しては、明確な相場が存在しないのが現実です。赤字企業はその財務状況から、一般的には黒字企業と比較して売却価格が低くなる傾向があります。しかし、具体的な価格は様々な要因によって大きく変動します。

また、赤字企業であっても、将来性が高い事業や独自の技術、ブランド力など、他社にない強みを持っている場合は、買い手側がその価値を評価することで、売却価格が高くなることもあります。無形資産や将来の収益性に基づいて、マルチプル法やDCF法などを用いて評価されることもありますが、最終的な価格は買収側との交渉次第で決まります。

このように、赤字企業の売却価格には一定の基準がなく、企業の状況や買収側の評価に大きく依存するため、確固たる相場は存在しないと言えるでしょう。

売却価格の決定にあたっては、一般的なM&Aで用いられるインカムアプローチ、マーケットアプローチ、コストアプローチなどの方法が用いられます。ただし、赤字企業の場合、収益性が低いため、インカムアプローチやマーケットアプローチを用いると低い評価になる可能性があります。そのため、資産価値に注目するコストアプローチが重視されるケースも少なくありません。

インカムアプローチは、将来の収益やキャッシュフローを基に企業価値を算出する方法であり、M&Aにおいてよく用いられる評価手法の一つです。このアプローチは、企業が将来生み出すであろう利益を現在価値に割り引いて計算するため、企業の収益性を直接反映できる点が大きな特徴です。

インカムアプローチの主な手法の一つが、DCF法(ディスカウントキャッシュフロー法)です。DCF法では、企業が将来生み出すと予測されるフリーキャッシュフローを、加重平均資本コスト(WACC)を用いて現在価値に割り引き、企業価値を算出します。このフリーキャッシュフローとは、企業が税金や投資を行った後に株主や債権者に分配できる金額を指します。

また、配当還元法もインカムアプローチの一つです。この方法では、企業が直近で分配した配当金総額を基に、株主が期待する利回りで割り引いた金額を企業価値として算出します。配当金は企業の業績に連動しているため、配当金を基にした企業価値の評価は一定の客観性を持ちますが、配当金額の操作が可能であるため、正確な企業価値を反映できない場合もあります。

インカムアプローチのメリットは、将来の収益力を評価に織り込める点です。しかし、将来予測に基づいて計算されるため、予測の精度の点や計算者の恣意性が影響する可能性がある点はデメリットと言えます。特に赤字企業の場合、将来の収益が期待できないことから、インカムアプローチでの評価が低くなる傾向があります。

マーケットアプローチは、市場における類似企業や取引のデータを基にして、企業価値を算出する方法です。このアプローチは、同業他社や同規模の企業の市場価値と自社を比較することで、売却価格を客観的に評価できる点が大きな特徴です。

しかし、類似企業や取引が少ない場合や、業績が大きく異なる場合には適切な比較が難しくなるというデメリットがあります。また、赤字企業の場合、収益性が低いため、インカムアプローチと同様に評価が低くなる傾向があります。

主な手法には、「市場株価法」と「類似会社比準法」があります。

市場株価法は、上場している同業他社の株価を基に企業価値を算出する手法です。この手法は、非上場企業の価値を評価する際によく用いられ、同規模の上場企業の株価を参考にして企業価値を算定します。株価は日々変動するため、直近3か月程度の平均株価を基に計算することが一般的です。

類似会社比準法は、対象企業と類似する企業の財務状態を比較して企業価値を評価する方法です。具体的には、PBR(株価純資産倍率)やPER(株価収益率)などの財務指標を基に計算します。

類似会社比準法は、特に同業他社と比較する際に有効であり、同じ業界内での相対的な位置づけを把握するのに役立ちます。

コストアプローチは、企業の純資産を基に企業価値を算出する方法で、特に赤字企業の評価において重要な手法の一つです。

このアプローチでは、貸借対照表に基づいて資産や負債を時価で評価し、純資産を計算します。そのため、客観的で明確な企業価値を示すことができる点が大きなメリットです。一方で、その分将来性を評価に含めることができない点に注意が必要です。

コストアプローチは、将来の収益性を考慮しないため、赤字企業の評価においては、他のアプローチと併用されることが多くあります。特に、インカムアプローチやマーケットアプローチで評価が低くなる赤字企業に対しては、コストアプローチが補完的な役割を果たすことがあります。

コストアプローチの主な手法には、時価純資産法と簿価純資産法があります。

時価純資産法では、保有する資産や負債を現時点の時価に置き換えて純資産を計算し、企業価値を算出します。この方法では、再調達原価法や正味売却価格を使用して、現時点での純資産価値を正確に把握します。再調達原価法は、現時点で同じ資産を再度取得する際のコストを基に計算し、正味売却価格は、保有資産をすべて売却し、得た資金で負債を返済した後に残る金額を計算します。

簿価純資産法は、企業の貸借対照表を基に純資産を計算する方法です。この手法は、成熟している中小企業のM&Aにおいて特に使用されます。成長が見込めない企業や、インカムアプローチやマーケットアプローチが適用しづらい場合に有効です。ただし、簿価純資産法は取引時点の時価を反映していない可能性があるため、慎重な評価が求められます。

赤字会社の売却は、黒字会社に比べて難易度が高くなることが一般的です。しかし、適切なポイントを押さえることで、赤字会社でも売却を成功させることが可能です。ここでは、赤字会社の売却を成功させるための重要なポイントを解説します。

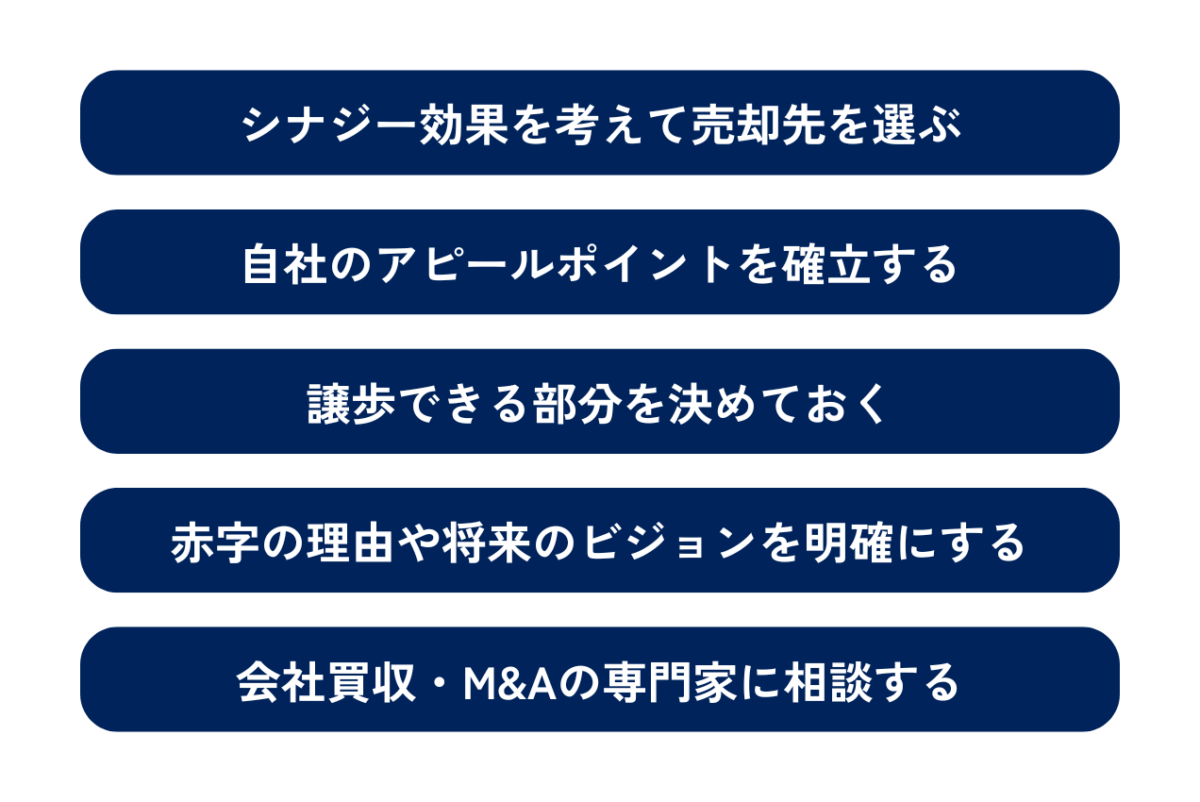

シナジー効果を考え、買い手と売り手が協力することで、単独では達成できない価値を創出することができます。

例えば、買い手企業が既存の販路や顧客基盤を活用して、赤字企業の製品やサービスを拡販することができれば、売上を大きく拡大するチャンスがあります。また、買い手企業が持つノウハウや技術を赤字企業の事業に組み合わせることで、新たなイノベーションを生み出し、競争力を強化することも可能です。

加えて、生産面におけるシナジー効果も考慮すべきポイントです。赤字企業が優れた生産設備を持っている場合、それを買い手企業の製品生産に活用することで、固定費を分散し、コスト削減を図ることができます。これにより、赤字企業の経営状況を改善しつつ、買い手企業にとってもメリットが生じる可能性があります。

赤字企業であっても、他社にはない強みを持っている場合、売却のチャンスを広げることができます。企業の売却においては、単に財務状況だけでなく、独自のアピールポイントを確立することが重要です。

例えば、特定の技術やノウハウを所有している、業界内での独自のポジションを築いている、または優秀な技術者や専門知識を持つ社員が在籍していることなどがアピールポイントとなります。これらの強みは、他社にはない価値を提供できるため、売却交渉において有利に働くことが期待されます。

さらに、ブランド力や特許などの無形資産を持っている場合も、これを効果的にアピールすることで、企業の魅力を高めることが可能です。赤字であることがハンディキャップになる場合でも、これらの独自の強みを強調することで、買い手が投資価値を見出す可能性があります。

会社を売却する際の交渉では、必ずしも自社の希望がすべて通るわけではありません。そのため、事前に譲歩できる部分と譲れない部分を明確にしておくことが、交渉をスムーズに進めるための重要な準備となります。

売却交渉において、すべての条件を完全に満たすことは難しいため、どこまで譲歩できるかを事前に決めておくことで、相手との交渉における妥協点を見つけやすくなります。例えば、売却価格の最低ラインや従業員の雇用条件、企業のブランドや社名の維持など、優先順位をつけておくことが重要です。

譲歩できる部分を事前に決めておくことで、交渉の場で柔軟に対応でき、買い手との信頼関係を築きやすくなります。また、妥協点をしっかりと持っていることで、交渉が難航した場合でも、最終的に双方が納得できる合意に達する可能性が高まります。

会社を売却する際に、赤字の理由を明確にし、将来のビジョンをしっかりと示すことは、買い手企業にとっての重要な判断材料となります。赤字企業であっても、その理由が明確であり、将来的な成長の見込みが示されていれば、買い手にとって魅力的な投資先となる可能性があります。

まず、赤字の原因をしっかりと分析し、明確にしておくことが必要です。例えば、大規模な設備投資や市場拡大に向けた投資が原因で一時的に赤字になっている場合、その投資が将来どのように利益を生むかを説明することで、買い手に安心感を与えることができます。損益計算書などの財務データを基に、具体的な原因を把握し、デューデリジェンスの際に買い手企業にしっかりと説明できるように準備しておくことが重要です。

また、赤字であっても、将来的な成長が見込まれる場合は、そのビジョンを明確に伝えることが効果的です。市場の成長性や自社の強みを活かした戦略、具体的な目標や計画を提示することで、買い手に対して自信を持ってアピールできます。これにより、買い手がリスクを理解しつつも、将来のリターンを期待できると判断する可能性が高まります。

赤字企業の売却は、通常のM&Aよりも複雑でリスクが高いため、成功させるには専門的な知識と経験が必要です。特に、過去に同様の案件を扱ったことがあるM&Aアドバイザーや専門家に相談することで、適切なアドバイスを得られる可能性が高まります。

赤字企業の売却では、買い手を見つけること自体が難しい場合があります。また、買い手がリスクをどのように評価するかや、売却後のリスク管理など、多くの課題が発生します。こうした問題を解決するためには、M&Aの専門家の助言が欠かせません。彼らは、売却先の選定、適切なアピール方法、将来性の提示など、赤字企業特有の課題に対応するための戦略を提供します。

さらに、M&Aの専門家は、複雑な交渉や契約の作成にも精通しており、売却プロセス全体を円滑に進めるサポートをしてくれます。

M&Aアドバイザーについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aアドバイザーとは?仕事の内容・役割や依頼する際の注意点を紹介

赤字企業の売却事例について解説します。

2011年に、DeNAによるプロ野球チーム「横浜ベイスターズ」の買収が約95億円で行われました。当時、横浜ベイスターズはTBSの傘下にありましたが、本拠地球場の問題や成績不振などにより業績は低迷していました。これにより、チームは赤字経営に苦しんでいましたが、DeNAが買収したことで、劇的な再生を遂げました。

DeNAがこの買収を成功させた背景には、同社がインターネット事業で培ったマーケティングノウハウがあります。このノウハウをスポーツビジネスに応用することで、チームのブランディングやファンの拡大に成功し、シナジー効果を生み出しました。結果として、横浜ベイスターズは業績を回復し、再び競争力を持つチームへと成長を遂げました。

2009年に楽天は約300億円を投じて、ネット銀行イーバンクを完全子会社化しました。当時、イーバンクはネット専業銀行としてトップの300万口座を保有していたものの、赤字経営に苦しんでいました。しかし、楽天は自社の「楽天経済圏」を強化するために、金融事業の拡充が不可欠だと考え、この買収に踏み切りました。

楽天のこの決断は、事業拡大と顧客基盤の強化に大きく寄与しました。イーバンクが持つ膨大な顧客データと楽天の既存サービスを組み合わせることで、シナジー効果を生み出し、楽天経済圏のさらなる成長を実現しました。この事例は、赤字企業でも、適切な戦略とビジョンがあれば買収によって価値を引き出せることを示しています。

楽天の成功は、M&Aにおける長期的視点と戦略的な投資の重要性を強調するものであり、赤字企業の売却を検討する際の参考となるケースです。

2016年の鴻海(ホンハイ)によるシャープの買収は、約4,890億円で実施され、赤字企業の買収成功事例として広く知られています。当時、国内大手電機メーカーであるシャープは、長年の収益赤字により経営が危機的な状況にあり、再建が急務でした。一方で、鴻海は消費者向けの強力なブランドを獲得することを目的に、シャープの買収を決断しました。

この買収の後、鴻海は財務の健全化やコスト削減を徹底的に行い、シャープの業績を大幅に改善させました。これにより、鴻海は自身の製造力とシャープの技術力やブランド力を融合させ、シナジー効果を最大限に引き出すことに成功しました。

日本電産は、京都に本社を構える電子機器メーカーであり、積極的なM&A戦略によって成長を遂げてきた企業の一つです。同社は、これまでに約30社の赤字企業を買収し、すべての企業を黒字化させることに成功しています。この成功は、日本電産の売上増大に大きく貢献しており、M&A戦略の模範的な事例とされています。

日本電産のM&A成功の背景には、創業者である永守会長が打ち出した買収後の基本方針が大きく寄与しています。この方針には、「経営者や従業員を変えず、一緒に経営していく」「買収する会社のブランドを残し、安心感を与える」「買収当初は数人の支援を出すが、再建が終わったら原則全員引き上げる」といったものがあります。

これにより、日本電産は買収先企業の強みを尊重し、それを生かした支援を行うことで、赤字企業を黒字化させることに成功しています。このアプローチは、買収先企業の自立を促進し、完全に統合するのではなく、各企業の独自性と強みを維持しながら再建を進めるという、日本電産独自の手法です。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

赤字会社を売却することは、一見すると難しくリスクが高いように思われがちですが、適切な戦略と準備があれば成功させることが可能です。赤字企業の売却においては、企業価値の適切な算定や、将来のビジョンを明確にすることが重要です。また、シナジー効果を考慮して、適切な買い手を見つけることが成功の鍵となります。

企業価値の適切な評価、赤字の原因と将来性の明確化、シナジー効果を考慮した売却先の選定などのポイントを押さえたうえで、専門家へ相談し、M&Aの専門家や仲介会社のサポートを受けるようにしましょう。

最後までお読みいただきありがとうございました。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()