中小企業の経営者にとって、会社を誰にどう引き継ぐかという「事業承継」は、避けて通れない課題です。特に、親族や従業員など身近な人物に承継する場合、多くのケースで「相続」が関わってきます。

相続には法的手続きだけでなく、相続税・贈与税といった金銭的な負担や、株式の配分・後継者選定に関する親族間のトラブルなど、複雑な問題が伴います。

課題に対処するために注目されているのが、「事業承継税制」という制度です。うまく活用すれば、相続税・贈与税の負担を大きく抑えることが可能になりますが、制度の利用には多くの条件や注意点も存在します。

本記事では、「事業承継」と「相続」の基本から、事前に確認すべきポイント、事業承継税制の仕組みと活用方法までをわかりやすく解説します。

会社の未来を守るために、いま押さえておきたい知識を整理しておきましょう。

この記事の監修者目次

企業経営者が引退や急逝を迎えるとき、避けて通れないのが「事業承継」と「相続」の問題です。次の世代に大切な資産を受け継ぐための仕組みですが、両者には異なる性質と手続きがあります。特に中小企業においては、経営権や株式の移転、税金や法律上の調整が絡むため、単純な資産の引き継ぎとは異なる複雑さを持っています。

相続とは何か、事業承継とはどう進めるべきか、意味と関係性を正しく理解することが、トラブルを未然に防ぎ、会社を次の世代へ確実に引き継ぐ第一歩となります。

相続とは、ある人が亡くなった後、保有していた財産や権利、義務を、法律で定められた相続人が引き継ぐ制度のことです。対象となる財産は多岐にわたり、現金や不動産といった目に見える資産だけでなく、借金や連帯保証などのマイナス財産も相続の対象になります。

被相続人とは、亡くなって財産を遺す側の人物のことをいい、財産を受け取る立場にある親族は相続人と呼ばれます。配偶者や子どもが基本的な相続人となりますが、場合によっては兄弟姉妹、甥や姪などが関与することもあります。

相続は、単なる「財産の譲渡」ではありません。亡くなった人が築いてきた人生そのものを受け継ぐ行為でもあるため、そこには感情や家族の思いが複雑に絡み合います。遺産の分配をめぐって親族間で対立が生じることも珍しくありません。

注意すべきは、プラスの財産だけでなく、借入金や債務なども自動的に相続されてしまうという点です。知らずにすべてを引き継ぐと、思いがけず大きな負債を背負うことにもなりかねません。そのため、相続の放棄や限定承認といった選択肢も検討する必要があります。

相続は感情面・法的側面・経済的リスクのすべてが絡む複雑なプロセスであり、早めの準備と正確な知識が求められます。特に企業経営者にとっては、相続と事業承継の両方に目を向けることが重要です。

事業承継とは、会社の経営や資産、株式などを、現経営者から次の世代に引き継ぐプロセスを指します。経営者個人の引退や急な不幸に備えて、後継者を誰にするかを決め、経営権や企業文化、取引先との信頼関係までを円滑に移すことが目的です。

事業承継には、大きく分けて3つの方法があります。一つ目は「親族内承継」で、子どもや配偶者などの親族に会社を譲る方法です。二つ目は「社内承継」で、会社の従業員や役員など、内部の人材に事業を引き継ぐケースです。三つ目が「第三者承継」で、M&Aを活用して、外部の企業や個人に経営を譲る方法です。

事業承継は、経営権や株式を譲れば完了するという単純な話ではありません。経営者が培ってきたノウハウやビジネスモデル、従業員との信頼関係や顧客とのつながりといった「目に見えない資産」も含めて、次の世代にしっかりと渡すことが必要です。

また、後継者の育成や社内外への周知も、事業承継の成功には欠かせません。承継のタイミングを誤れば、社員のモチベーション低下や取引先からの信用喪失といったリスクにもつながります。とくに現経営者が元気なうちから計画的に準備を進めておくことが、企業の安定と継続には不可欠です。

会社の存続を左右する重要な局面であるからこそ、事業承継は「時間をかけて慎重に進めるべき経営課題」といえます。

従業員や第三者への事業承継については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→従業員承継とは?メリット・デメリットや承継の流れを解説

→「第三者承継」とは?方法・メリット・事例までわかりやすく解説

相続と事業承継は、それぞれ独立したものではありますが、経営者が亡くなった場合には密接に結びつきます。特に中小企業では、経営者の死亡をきっかけに株式や事業用資産を誰がどのように受け継ぐのかという問題が発生し、相続を通じて事業承継が行われるケースが多くあります。

相続による事業承継は、一見するとスムーズに思えますが、実際は多くの課題があります。経営権に直結する自社株を誰が相続するかが明確でないと、複数の相続人の間で争いが起こる可能性があります。経営に関心のない相続人に株式が分散してしまえば、会社の意思決定に支障をきたすリスクもあります。

さらに、税金の問題もあります。株式や事業用資産を対価なしで取得できたとしても、相続税がかかります。多くの場合、評価額の高い非上場株式が相続財産の大半を占めるため、納税資金の確保が難しくなり、場合によっては会社の財務を圧迫する恐れもあります。

こうした事態を避けるためには、経営者が存命のうちに遺言書を作成し、誰がどの財産を引き継ぐのかを明確にしておくことが不可欠です。事業承継の一環として、相続税対策を講じておくことも重要です。事業承継税制の活用や生前贈与、株価の評価額を抑える工夫などが有効です。

相続と事業承継は「いつか考えること」ではなく、「今から備えるべき経営課題」です。遺産の分配だけでなく、会社の将来を見据えて事前の計画と準備を整えておくことが、企業の継続と発展に直結するのです。

事業承継にまつわる親子・親族トラブルについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。 会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。 当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。 また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。 さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。 当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。 無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

→事業承継における親子トラブルとは?承継成功のポイントも解説

企業のバトンを次世代に渡す場面では、多くの「見落とし」が発生します。事業承継を相続の形で行う場合には、株式や財産を引き継ぐだけでなく、引き継ぐ内容、後継者、税金の影響など、多角的に検討すべきポイントが存在します。

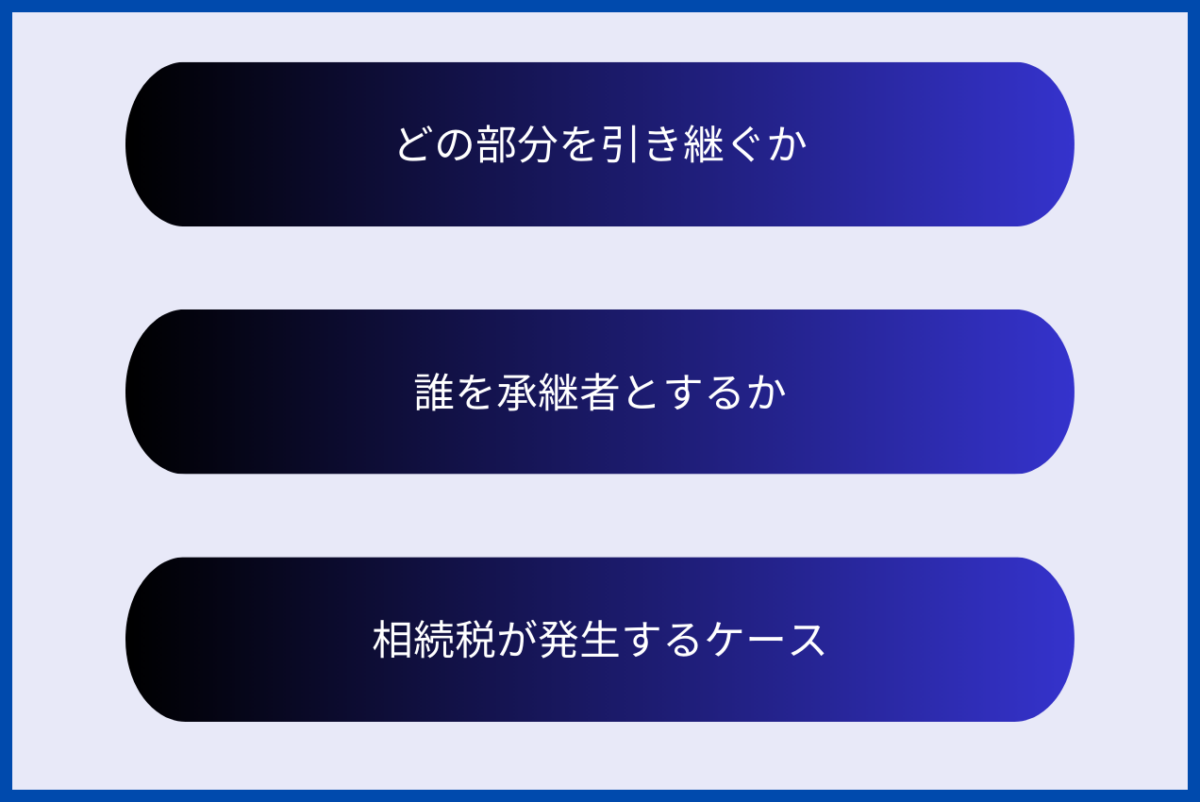

事業承継においてまず確認すべきなのは、「何を承継するのか」という点です。経営者が持つすべての権利や資産が一括で後継者に移ると考えがちですが、実際には様々な要素が含まれています。

自社株、不動産、現金預金などの「資産」に加え、金融機関からの借入や個人保証といった「負債」、従業員や取引先との信頼関係といった「人材的資源」も、すべてが承継対象になります。会社の意思決定を行う「経営権」もその一つです。

単にモノや権利として移すだけではなく、承継後も維持・活用できる状態で引き継ぐ必要があります。負債や連帯保証については、誰がどの範囲まで責任を持つのか明確にしておかなければ、トラブルの火種となりかねません。

遺言書に資産や責任の承継先を具体的に記しておくことは、家族間の理解と納得を得るためにも非常に有効です。承継を進める前に、「何を引き継ぐのか」を丁寧に洗い出すことが、成功の第一歩となります。

次に重要となるのが、「誰が後を継ぐのか」という後継者の選定です。事業承継が円滑に進むかどうかは、後継者の資質と準備状況に大きく左右されます。

承継候補には、子どもや配偶者などの「親族」、長年勤めて会社をよく知る「従業員」、そしてM&Aを通じて選ばれる「第三者」の3パターンがあります。どの選択肢が最適かは、会社の業種や状況、経営者の意向によって異なりますが、重要なのは「納得感」です。

相続によって事業承継を行う場合、被相続人の死後に誰が会社を引き継ぐかが曖昧だと、他の相続人との間で争いが起きやすくなります。後継者にふさわしい人物を早めに決めておき、意図を家族や社員に周知しておくことで、トラブルを避けることができます。

事業承継における「見えにくい壁」の一つが、相続税の負担です。事業をスムーズに引き継げたとしても、相続税の支払いに追われることになれば、その後の経営に大きな影響を及ぼす可能性があります。

相続税は、亡くなった経営者の財産を法定相続人が受け取る際に発生する税金です。自社株、不動産、預貯金などが対象となり、評価額が基礎控除を上回る場合に課税されます。特に自社株は「非上場株式」として評価されるため、想定以上に高額となることが少なくありません。

中小企業の経営者にとっては、会社そのものが最大の資産であるケースが多く、その他に納税資金を用意する手段がないこともあります。納税のために会社の土地や資産を売却しなければならないという事態に陥ることもあります。

リスクに備えるためには、自社株の評価額把握と納税資金の準備が不可欠です。必要に応じて事業承継税制の活用を検討することで、相続税の納税猶予や免除を受けられる可能性もあります。税負担を軽視せず、早期に専門家と相談しながら対策を講じておくことが、経営者の最後の責任ともいえるでしょう。

以下の表は、相続税に係る早見表です。

| 法定相続による取得金額 | 税率 | 控除額 |

| 6億円以上 | 55% | 7,200万円 |

| 6億円以下 | 50% | 4,200万円 |

| 3億円以下 | 45% | 2,700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 1億円以下 | 30% | 700万円 |

| 5,000万円以下 | 20% | 200万円 |

| 3,000万円以下 | 15% | 50万円 |

| 1,000万円以下 | 10% | ― |

事業承継を円滑に行うには、後継者を決めて会社を引き渡すだけでは不十分です。企業を次世代へ継続的に存続させるためには、税金、財産、権利義務の整理や、法的な整備も含めた対策が求められます。

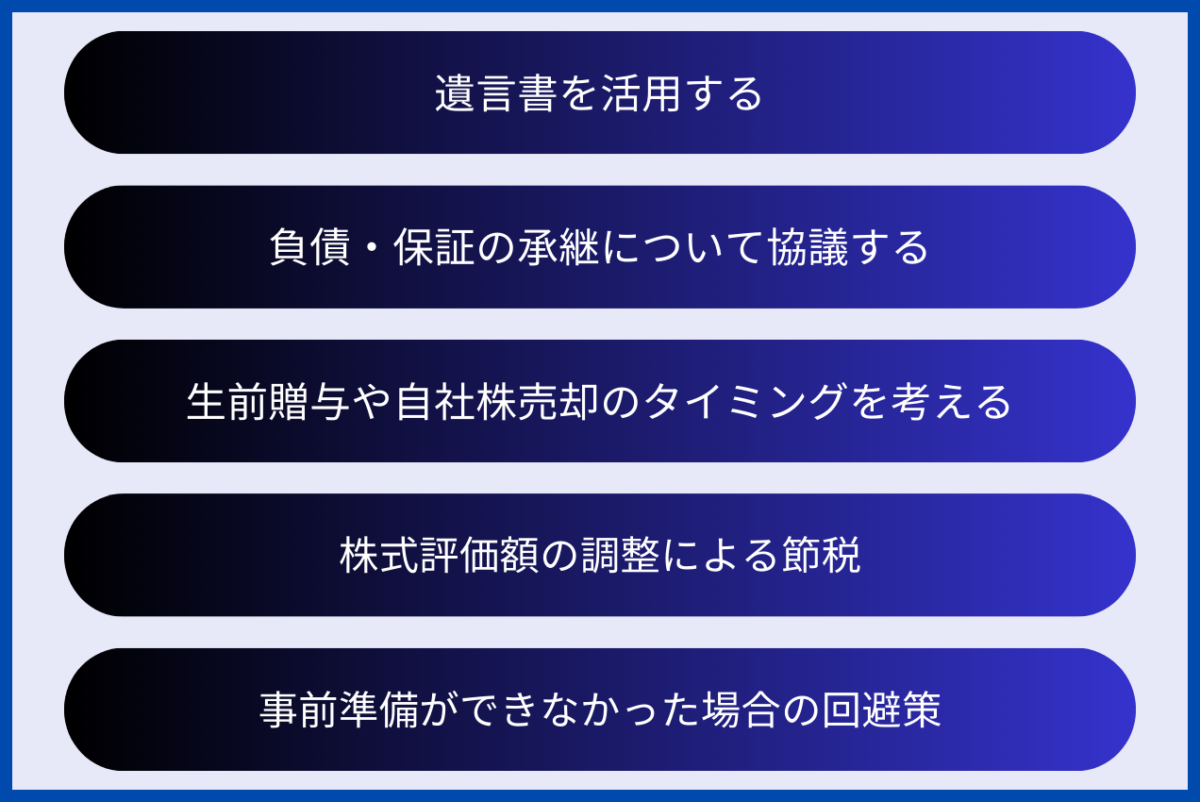

スムーズな事業承継を実現するための基本は、遺言書の作成です。家族間で財産や株式をどのように分けるかを明確にしておくことで、承継後のトラブルを未然に防ぐことが可能になります。

遺言書には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類がありますが、最も法的に安全で無効になりにくいのは公正証書遺言です。公証役場で公証人が作成をサポートするため、内容が明確かつ確実です。

また、会社資産が遺産の大部分を占める場合、遺留分にも注意が必要です。子や配偶者には最低限の取り分が保証されており、遺言でその権利を侵害してしまうと、相続後に「遺留分侵害額請求」が行われ、家族間の紛争に発展する可能性があります。リスクを回避するためには、経営承継円滑化法による遺留分に関する特例の活用も視野に入れるべきです。

多くの中小企業では、金融機関からの借入に対して経営者個人が保証人となっていたり、自宅などの資産に担保が設定されていたりするケースが非常に多く見られます。負債や保証の扱いを明確にしておかないと、後継者に大きな負担がのしかかることになります。

会社を引き継ぐ前に、後継者がどの範囲まで保証責任を引き継ぐのか、また金融機関との契約はどう見直すべきかを協議しておくことが不可欠です。銀行側が保証人の変更を認めるには、後継者の信用力や会社の将来性が重要視されます。経営者交代の前から金融機関と密に話し合いを持つことが、承継後の資金調達にも好影響を与えます。

さらに、役員退職金を利用して借入金を完済し、個人保証や担保を解消しておくという方法もあります。承継時に不要な負債を残さないことが、後継者の経営リスクを減らすうえで効果的です。

株式や事業用資産を「生前贈与」または「売却」することで、相続時のトラブルを未然に防ぐことができます。贈与であれば後継者に対する意向を明確にでき、売却であれば資産をあらかじめ現金化することで柔軟な資金設計が可能です。

生前贈与を行う際は、「相続時精算課税制度」の活用が有効です。これは60歳以上の親から20歳以上の子や孫へ、最大2,500万円までの贈与を非課税とする制度で、事業承継の計画的な進行に役立ちます。ただし、一度この制度を選択すると通常の暦年贈与に戻せないため、慎重に判断する必要があります。

株式を売却する場合は、後継者が対価を準備できるかどうかが課題です。親族間での承継では、資金面の制約があることが多く、売却ではなく贈与が選ばれる傾向にあります。ただし、売却により贈与税や遺留分の問題を回避できるというメリットもあるため、状況に応じた選択が求められます。

相続時に課税対象となる自社株の評価額を下げることで、相続税の負担を軽減することが可能です。有効な手段としては、「役員退職金の支給」や「自己株式の取得」などがあります。

役員退職金を支払うことで、会社の純資産額が減少し、結果として株価評価額も下がります。経営者が退任するタイミングでまとまった退職金を受け取り、借入金の返済に充てることで、前述の保証・担保問題の対策としても機能します。

もう一つの方法が、会社が自社株を買い取る「自己株式の取得」です。経営者が保有する株式を会社が購入し、現金を交付することで、経営者個人の相続財産を減らし、同時に会社の評価額も調整できます。

さらに、法人保険への加入により損金計上を増やすことで、会社の利益を圧縮し、株式評価額を引き下げる節税効果も期待できます。ただし、返戻率の低い保険では手元資金を大きく失うため、慎重な商品選びが求められます。

現実には「事前対策を講じないまま」経営者が急逝するケースも珍しくありません。その場合には、迅速に遺産分割協議を進めることが不可欠です。

相続人全員で「誰がどの財産をどの程度受け取るか」を協議し、合意を形成する必要があります。相続財産には現金や不動産などのプラス資産だけでなく、借入金などのマイナス資産も含まれるため、資産の内容を正確に把握することが前提となります。

協議がまとまらない場合は、家庭裁判所に「遺産分割調停」を申し立てることになります。さらに合意に至らなければ、法定相続分に基づく審判が下されますが、結果として株式が複数の相続人で共有され、経営に支障をきたす事態も起こり得ます。

備えが間に合わなかった場合でも、専門家の助言を受けつつ、冷静に手続きを進めることで事業の継続は可能です。

事業承継を成功させるには、「誰に引き継ぐか」を明確にすることが何より重要です。後継者のタイプによって承継方法や必要な準備が大きく異なるため、それぞれのパターンを理解したうえで、自社に最適な方法を選択することが求められます。

事業承継の方法として最もよく見られるのが、子どもや配偶者などの親族に経営を任せる「親族内承継」です。会社を創業者一族で運営してきた場合、従業員や取引先からも信頼が厚く、承継後の混乱が少ないことがメリットとされています。

一方で、親族内承継にはいくつかの課題も伴います。相続人が複数いる場合には、株式や財産をどのように分配するかが大きな問題となります。経営権が分散してしまうと、意思決定が難しくなり、結果として企業の成長に悪影響を及ぼすこともあるでしょう。

また、親族が経営に関心を持っていないケースも少なくありません。無理に承継を押しつけると、本人のモチベーションが上がらず、経営の質が下がってしまう可能性もあります。承継前から意向を確認し、必要な教育や経験を積ませておくことが不可欠です。

親族内承継は、信頼と安定感を重視する企業にとって有力な選択肢ですが、あらかじめ課題を洗い出し、準備を万全にしておくことが成功の鍵となります。

親族以外の選択肢として注目されているのが、社内の従業員に事業を引き継ぐ「従業員承継」です。長年会社の中で働き、業務の流れや組織風土を理解している人物が後継者となることで、承継後も事業の継続性が保ちやすくなります。

具体的には、役員や部門長などの幹部候補者が後継者に選ばれるケースが多く、近年では若手の幹部候補を早期から育てていく企業も増えています。場合によっては社外から経営のプロフェッショナルを迎え入れる形で、従業員承継を進めることもあります。

しかし、従業員への承継にも注意点があります。本人に経営を担う意欲がない場合や、資金力・人望・マネジメントスキルが不足している場合は、承継がうまくいかないこともあります。また、親族ではないため株式取得に関する支援策が限られており、資金面での課題が生じやすい傾向があります。

社内承継は、会社の実情に精通した人材に経営を委ねることができる反面、人選の見極めと事前の育成・資金計画が成功に不可欠です。

親族や従業員に適任者が見つからない場合や、早期に経営から退きたいと考えている経営者にとって、有力な選択肢となるのが「M&A(第三者承継)」です。外部の企業や投資家に会社を譲渡し、経営を引き継いでもらう手法です。

M&Aの手段には、「株式譲渡」「事業譲渡」「会社分割」「合併」「株式交換」など複数のスキームが存在します。会社の価値や売却条件、譲渡後のビジョンなどに応じて最適な方法が選ばれます。適切な買い手とマッチングできれば、従業員の雇用も守りつつ、会社のブランドや事業を継続できるという大きなメリットがあります。

一方で、M&Aは外部の第三者に経営を譲ることになるため、情報開示の精度や条件交渉のスキルが求められます。買い手によっては、経営方針の変更や人員整理が行われるケースもあるため、売却前に企業文化や将来の方向性が一致しているかをしっかりと確認する必要があります。

M&Aは、適任の後継者が見つからない場合の“最終手段”と捉えられがちですが、実は近年では「積極的な成長戦略」としても活用されています。第三者承継=撤退ではなく、「発展のための選択」として捉える視点も、今後ますます重要になっていくでしょう。

株式譲渡や事業譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

中小企業の経営を次世代に引き継ぐ際、大きな障害となるのが「相続税」や「贈与税」の負担です。これらの税金は企業の評価額に基づいて算出されるため、思いのほか高額になることも少なくありません。

事業承継時の税負担を軽減する手段として注目されているのが「事業承継税制」です。制度を活用すれば、一定の条件下で相続税や贈与税の納税が猶予され、最終的には免除となる可能性もあります。

「事業承継税制の特例措置」は、税負担の大幅な軽減が見込める優遇制度であり、計画的な承継を考える経営者にとって強力な支援策といえるでしょう。

「特例事業承継税制」は、2018年に創設された制度で、2027年末までに承継を完了すれば、株式にかかる相続税・贈与税の全額が猶予されるという非常に大きなメリットがあります。一定の条件を満たし続けることで、猶予された税金が最終的に免除されることも可能です。

事業承継税制の特例措置制度を活用するためには、事前に「特例承継計画」を提出する必要があります。後継者や会社の要件、承継後の運営条件をクリアすることも求められるため、制度の仕組みと注意点をしっかり理解しておくことが大切です。

最初のステップとなるのが、「特例承継計画」の提出です。どのような後継者が、いつ頃に事業を引き継ぐ予定なのかを記載した計画書で、都道府県に申請する形となります。計画書を提出すれば、贈与や相続がまだ行われていなくても制度利用の下準備が整います。承継の時期が未定でも、提出しておくことがリスク管理上は有効です。

特例事業承継税制は、2027年12月31日までに贈与または相続が発生した場合に限り適用されます。提出した「特例承継計画」に基づいて、期限内に承継が実行されなければ、制度を利用できません。期間を過ぎてしまった場合は、適用条件の厳しい「一般事業承継税制」に切り替わることとなります。

特例措置では、非上場企業の株式が対象です。特に優れている点として、全株式(発行済議決権株式の100%)が対象になるという特徴があります。従来の一般事業承継税制では、議決権株式の3分の2までしか対象とならなかったため、特例措置の大きな利点といえます。

特例事業承継税制では、対象株式の評価額の100%に対して相続税または贈与税の納税が猶予されます。これは、従来制度の80%猶予から大幅に拡充された部分です。後継者が経営を継続し、条件を守り続ける限り、納税の義務は一時的に保留され、最終的には免除される可能性もあります。

特例制度では、承継者を最大3人まで選定することができ、複数人で経営を引き継ぐスタイルも可能です。これは、筆頭株主1人に限定されていた一般制度とは大きく異なる点です。

また、承継者が代表取締役になる必要があるなど、一定の役職要件も設けられています。

承継後5年間は、原則として従業員数を承継時の80%以上維持する必要があります。業績悪化や経営環境の変化などにより人数を維持できなかった場合でも、認定経営革新等支援機関の意見書を提出すれば、猶予の継続が認められることもあります。柔軟な運用も、特例措置の使いやすさを高めている要素です。

猶予された税金は、会社を5年以内に譲渡・解散・上場などした場合に、猶予が取り消されて一括で納税が必要になるリスクがあります。

ただし、一定の事由(災害・経営不振・民事再生など)に該当する場合は、その限りではありません。承継後の経営方針によっては、このリスクへの対策も考慮する必要があります。

特例事業承継税制を利用する際、贈与の際には「相続時精算課税制度」との併用が基本となります。相続時精算課税制度を選択することで、贈与額2,500万円までは非課税となり、それを超える部分については一律20%の贈与税がかかります。最終的には相続財産として加算されるため、長期的な視点で税務戦略を立てることが求められます。

事業承継税制は、相続税や贈与税の負担を軽減できる大変メリットの大きい制度ですが、誰でも自由に使えるわけではありません。制度の適用を受けるためには、いくつかの厳格な条件を満たす必要があります。

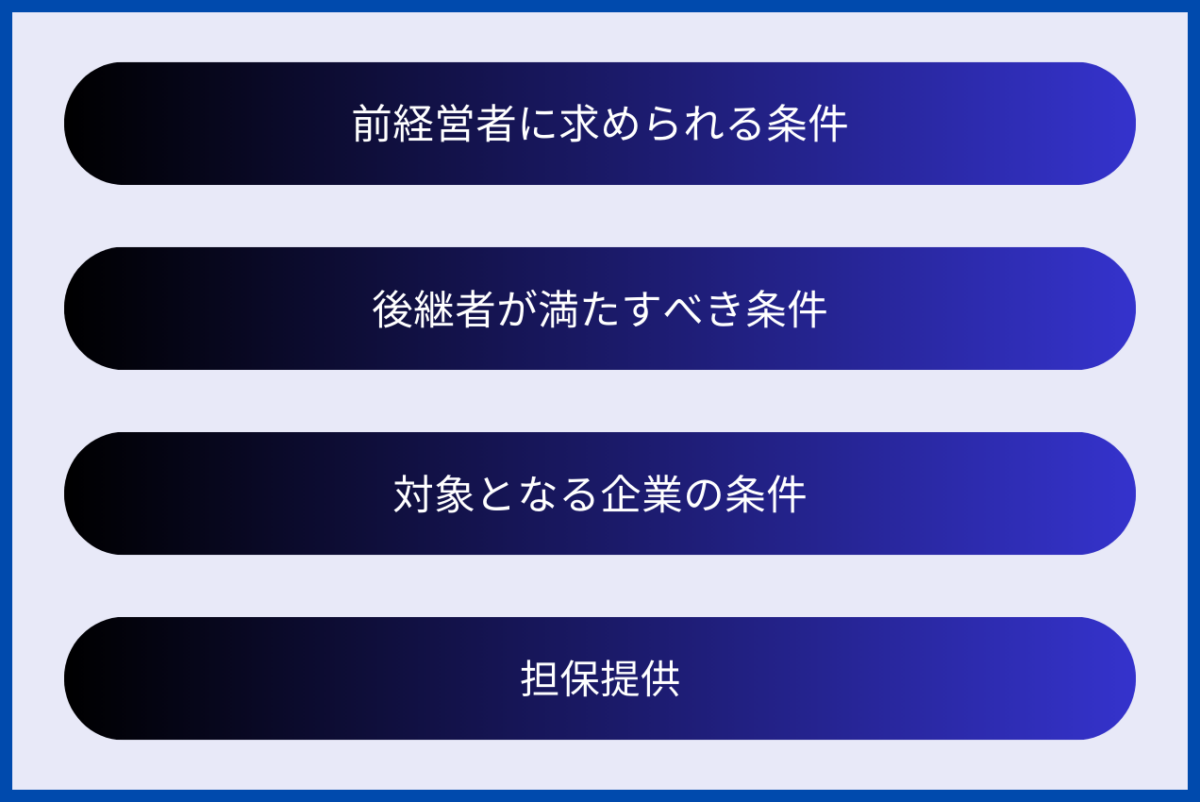

事業承継税制の適用を受けるためには、「先代経営者」が明確に定義された条件を満たしている必要があります。

第一に、先代経営者が会社の代表取締役であったことが求められます。相続の時点で代表を退任していたとしても、過去に代表を務めていた経験があれば条件はクリアできます。

次に、議決権付き株式の過半数(50%超)を、本人および同族関係者で保有していることが必要です。先代経営者自身がその中で筆頭株主であることも要件に含まれます。

このような条件が設けられているのは、経営実態のある会社で、本当に事業を引き継ぐ必要がある場合に限定するためです。形式的な代表や名義貸しでは、制度を利用することはできません。

制度を活用するには、事業を引き継ぐ「後継者」も一定の要件を満たさなければなりません。

最も重要なのが、相続または贈与の直後に代表取締役へ就任していることです。特に相続による承継では、相続発生から5か月以内に代表に就任していなければならないため、事前の準備が欠かせません。

20歳以上であること、贈与前に3年以上役員として在籍していたこと、後継者と同族関係者で議決権の50%超を保有していることも条件です。後継者自身がその中で筆頭株主であることも求められます。

承継後は、取得した株式を1株も譲渡せずに継続保有する必要があるため、経営に対する覚悟と責任が問われます。条件を満たすには、後継者を早い段階から会社役員として登記し、経営参加させておくことが最も現実的な対策です。

事業承継税制の適用対象となるのは、中小企業に該当する非上場会社に限られます。上場企業や大企業、または経営実態のないペーパーカンパニーなどは制度の対象外です。

また、次のような企業は制度の対象から除外されます。

・風俗営業を営む会社

・純粋な資産管理会社

・収益がなく従業員もいない実態のない法人

加えて、対象となる企業には従業員が1名以上いることが求められます。「1名以上」は、社会保険への加入状況で判断されることが多く、親族であっても雇用関係が確認できれば条件を満たします。

「中小企業」の定義は中小企業基本法に準じており、業種ごとに資本金や従業員数の基準が設けられています。製造業では資本金3億円以下または従業員300人以下、サービス業では資本金5,000万円以下または従業員100人以下といった要件があります。

事業承継税制によって納税猶予を受ける際には、相応の担保を差し入れることが義務付けられています。この担保は、万が一条件を満たせなくなり猶予が取り消された場合に備え、税務署が回収可能な資産として確保するためのものです。

担保として認められるのは、猶予対象となっている非上場株式そのもののほか、不動産や有価証券などが含まれます。猶予される税額に見合う価値の資産を担保に設定する必要があり、担保の提供が不十分な場合は制度の適用が認められないこともあります。

猶予期間中は毎年、経営状況などを報告する義務があるため、担保提供とあわせて、制度を使い続けるための継続的な管理体制も求められます。

事業承継を円滑に行ううえで大きな障壁となる税金の問題を軽減する制度が「事業承継税制」です。ただし、制度にはメリットだけでなく、利用にあたって注意すべき点やリスクもあります。

事業承継税制の最大の魅力は、相続税・贈与税の納税が猶予され、条件を満たし続ければ最終的に免除される可能性があることです。

通常、経営者が亡くなって会社の株式を相続する際には、評価額に応じた多額の税金が発生します。制度を活用すれば、納税を後回しにできるため、事業資金を確保したまま承継を進めることができます。

事業承継税制は「贈与」についても同様に猶予が適用されるため、早期に承継を進めるインセンティブにもなります。特例措置では株式評価額の100%が対象となるため、制度を使わない場合に比べて節税効果は非常に大きくなります。

特例措置は2027年末までの期間限定制度であるため、制度を使うことをきっかけに、後継者との話し合いや社内の承継準備が前に進むこともメリットの一つです。制度の存在が、経営者自身の背中を押してくれることも少なくありません。

事業承継税制には複雑な条件と継続的な管理が必要という大きな課題があります。

制度を使うためには、承継前・承継時・承継後のすべてにおいて一定の要件を満たし続けなければなりません。株式を保有し続けることや、代表者としての地位を維持すること、同族関係者による議決権の過半数保持などが求められます。

条件から逸脱してしまうと、猶予されていた税金の納付が一括で求められ、さらに利子税が加算されるという大きなリスクがあります。また、後継者が代表を退任してしまった場合や、会社が一定期間売上ゼロとなった場合などは、猶予が取り消される可能性があります。

猶予されているとはいえ税金が「消滅した」わけではないため、将来の税負担の発生可能性を常に意識して経営を続けることが必要です。制度の存在が経営の自由度を狭める可能性もあるという点は、見落としてはならないデメリットです。

事業承継税制の適用を受けるには、国が定めた複雑な要件をすべて満たす必要があるだけでなく、その後も年1回の継続届出書の提出や、経営状況の報告など、細かな手続きを怠らないことが前提となります。

特に注意すべきポイントとしては、後継者が代表取締役を退任した・株式の一部を第三者に譲渡した・同族関係者による議決権が過半数を下回った・会社が無収入になった・資本金の減額が行われたのいずれかに該当すると、猶予されていた税金が即座に課税対象となり、事業のキャッシュフローに深刻なダメージを与える可能性があります。相続・贈与による取り消し事由は20項目以上もあり、すべてを正確に把握し、継続的に管理することが求められます。

キャッシュフローについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→キャッシュフローとは?計算書の見方やM&Aとの関係性などを解説

事業承継税制は非常に強力な支援制度である一方で、適用には多くの条件とリスクが伴います。制度を正しく理解せずに利用を進めると、後々取り返しのつかない状況になることもあります。

そのため、制度の利用を検討する際は、税理士・公認会計士・弁護士・認定経営革新等支援機関といった専門家の助言を受けながら進めることが不可欠です。特に株式評価や遺留分、税務申告、承継計画の策定といった分野は、個人での対応が難しい場面が多くあります。

早い段階で専門家を巻き込むことで、制度の適用可否の判断やスムーズな手続きが可能になり、リスクも最小限に抑えることができます。事業承継は経営者人生の最終章ともいえる大切な局面です。慎重かつ計画的に、プロの知見を活かしながら進めていきましょう。

事業承継の専門家については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。 会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。 当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。 また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。 さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。 当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。 無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

→M&Aアドバイザーとは?仕事の内容・役割や依頼する際の注意点を紹介

→【徹底比較】M&A仲介会社・マッチングサイト一覧!大手5社はどこ?

→M&Aにおける弁護士の役割とは?業務内容や費用相場を徹底解説

事業承継は、会社の未来を左右する重要な経営課題です。相続を通じて承継を行う場合、株式や資産の引き継ぎ、後継者の選定、税金への対応など、複雑な要素が絡み合います。こうした課題に対処するためには、早い段階からの準備と正しい制度理解が欠かせません。

中でも事業承継税制は、相続税・贈与税の負担を大きく軽減できる有効な制度ですが、適用には細かな要件や継続的な手続きが必要です。

制度のメリットを最大限に活かし、リスクを最小限に抑えるためにも、専門家と連携しながら計画的に進めることが成功への近道です。

会社を未来へとつなぐために、今できることから着実に行動を始めましょう。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()