持分法適用会社には会計面でメリットがあります。しかし、すべての子会社に対して持分法を適用できるわけではありません。持分法を適用できる範囲の子会社がどこまでなのか、気になる方も多いのではないでしょうか。

今回の記事では、連結子会社との違い・会計処理・メリット・注意点について解説します。

この記事の監修者目次

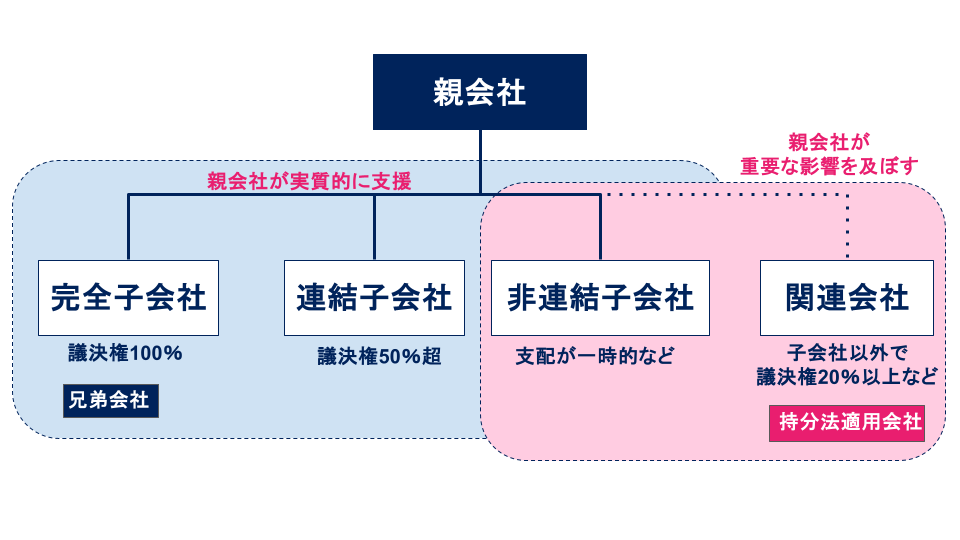

持分法適用会社とは、親会社が議決権を20%以上50%以下保有する関連会社や非連結子会社で、持分法が適用される会社のことです。

持分法とは、複数の企業から成る企業グループが連結決算を行う際に採用される会計処理方法の一つです。持分法は、グループ全体の業績を一つの財務諸表に統合する際に用いられ、企業がグループ内の全ての資産、負債、収益、費用を一元化して表示する連結財務諸表を通じて企業グループ全体の財務状況を表します。

持分法の適用範囲は、日本の会計基準と国際会計基準(IFRS)によって異なるので注意しましょう。日本の会計基準では、親会社が経営に重要な影響を与えるかどうかが基準になり、主に議決権の保有比率などで判断します。

一方、IFRSでは持分法の適用は「実質的な支配力」または「重要な影響力」の有無に基づきます。具体的な保有比率による明確な基準は設けられておらず、投資企業に対する影響力の程度が重要な判断基準となります。このため、同じ投資比率であっても、日本基準とIFRSでは持分法の適用が異なる場合があります。

IFRSは全世界で広く採用されている基準であり、EUをはじめ多くの国々で採用されています。このため、グローバルに事業を展開する企業は、IFRSに準じた会計処理が求められる場合が多いです。

関連会社とは、親会社がその経営や財政方針に重要な影響を及ぼすことができる会社のことです。原則としては親会社が議決権株式の20%以上を保有している会社が該当します。また、議決権が15%以上20%未満である場合も、特定の条件にあてはまることにより関連会社に含まれることがあります。

特定の条件には、親会社からの役員の派遣、重要な融資、技術提供、販売や仕入れなどのビジネス上の重要な取引などが含まれます。親会社が会社の財務や営業方針に影響を及ぼす能力を有している場合、持分法が適用されます。

非連結子会社とは、親会社が支配権を持つものの、連結決算の対象に該当しない会社を指します。通常、親会社が過半数の株式を保有していても、その子会社のビジネスの規模や重要性がグループ全体にとって低い場合、または支配が一時的な状況にある場合に非連結子会社とされます。

非連結子会社は、親会社の直接的な支配下にあるものの、グループ全体の財務や経営に大きな影響を与えないため、連結財務諸表から除外されることが一般的です。ただし、親会社がその子会社の議決権の20%から50%未満を持つ場合は、持分法適用会社に該当します。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

| 議決権保有率 | 連結財務諸表への反映内容 | |

| 持分法適用会社 | 20%以上50%未満 (15%以上でも特定の条件を満たせば該当) | 持分比率に応じた、持分法適用会社の純資産と損益 |

| 連結子会社 | 50%以上 | 連結子会社の全ての資産、負債、収益、費用 |

持分法適用会社は、前述の通り親会社が20%以上50%未満の議決権を持つ関連会社や非連結子会社です。持分法適用会社の場合、親会社は自身が保有する持分比率に応じて、関連会社の純資産と損益を自社の財務諸表に反映させます。

一方、連結子会社は完全子会社を除いた、親会社が50%以上の議決権を保持し、実質的に経営を支配している子会社を指します。連結子会社の資産、負債、収益、費用は親会社の連結財務諸表に統合して計上されます。

持分法適用会社の存在を確認するためには、連結財務諸表を確認するとよいでしょう。連結財務諸表の「注記事項」には、持分法を適用している会社に関する記載があることが一般的です。注記事項には、持分法適用会社の基本情報や、親会社に与える影響の度合いなどが記されています。また、公開企業の場合、有価証券報告書の「関係会社の状況」や同じく「注記事項」にも持分法適用会社の情報が記載されています。

もし連結財務諸表や有価証券報告書で情報を得ることができない場合、特に対象が非上場企業である場合には、直接企業に確認を取る方法もあります。

持分法を適用するメリットは、連結財務諸表における会計処理の手間を大幅に軽減できる点です。一般的に、連結会計の場合は子会社の財務諸表を全て合計した後、連結修正を行う必要がありますが、持分法を用いることで省略可能です。

具体的には、「投資有価証券」と「持分法による投資損益」という2つの勘定科目を使用し、持分法適用会社の損益を親会社の連結財務諸表に反映させます。例えば、親会社が出資先企業の議決権の30%を保有している場合、その企業の利益の30%が親会社の財務諸表に反映される仕組みです。

さらに、持分法適用会社が利益を上げている場合、その利益の持分比率に応じた額が親会社の連結財務諸表の営業外収益として計上され、財務状況の透明性が高まります。

持分法適用会社の会計処理について、

①持分法適用会社の損益が確定したとき

②親会社と持分法適用会社が取引したとき

③持分法適用会社の株式を取得し持分が増加したとき

④親会社が持分法適用会社の配当を受け取ったとき

以上の4つのパターンを解説します。

持分法適用会社が損益を確定すると、その損益は持分比率に応じて親会社の収益として計上されます。

例えば、親会社Xが持分法適用会社Yの30%の株式を保有しており、Y社が100万円の利益を上げた場合、X社は30万円(100万円 × 30%)を自社の利益として計上し、会計帳簿に記録します。この場合の仕訳は以下の通りです。

| 借方 | 貸方 |

| 関連会社株式:300,000 | 持分法による投資損益:300,000 |

持分法を適用している親会社が持分法適用会社に商品を販売する場合、取引は通常の市場価格で行われますが、会計処理には特別な注意が必要です。

例えば、親会社Xが持分法適用会社Yに200万円で利益40万円の商品を販売した場合、この利益の内、X社がY社に対して持っている持分比率が30%であれば、その30%に相当する利益12万円は、Y社からグループ外に商品が売れるまでは実現されていない利益として扱います。この場合の仕訳は以下の通りです。

| 借方 | 貸方 |

| 持分法による投資損益:120,000 | 関連会社株式:120,000 |

親会社が持分法適用会社の株式を株式譲渡などにより追加で取得した場合、取得による支払いを「関連会社株式」として計上し、支払った金額を「現金預金」から減額します。例えば、追加で100万円分の株式を取得した場合の仕訳は以下の通りです。

| 借方 | 貸方 |

| 関連会社株式:1,000,000 | 現金預金:1,000,000 |

また、株式を追加で取得することで持分比率が50%を超える場合、その会社は連結子会社と見なされるため、連結会計が適用されます。連結会計が適用されるようになるとグループ全体の財務状況に大きな影響を及ぼすため、注意が必要です。

株式譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

親会社が持分法適用会社から配当を受け取った際の会計処理は、受け取った配当による帳簿上の調整が必要です。例として、親会社が持分法適用会社から50万円の配当を受け取った場合の会計処理を詳しく見てみましょう。

初めに、親会社は受け取った配当金を次のように帳簿に記録します。

| 借方 | 貸方 |

| 現金預金:500,000 | 受取配当金:500,000 |

この仕訳は、親会社が現金として配当を受け取った事実を反映しています。次に、持分法を適用することにより、受け取った配当に対してさらに会計上の調整を加えます。持分法では、受け取った配当は、持分法適用会社の株式に対する投資評価の減少として扱われるため、以下のように仕訳します。

| 借方 | 貸方 |

| 受取配当金:500,000 | 関連会社株式:500,000 |

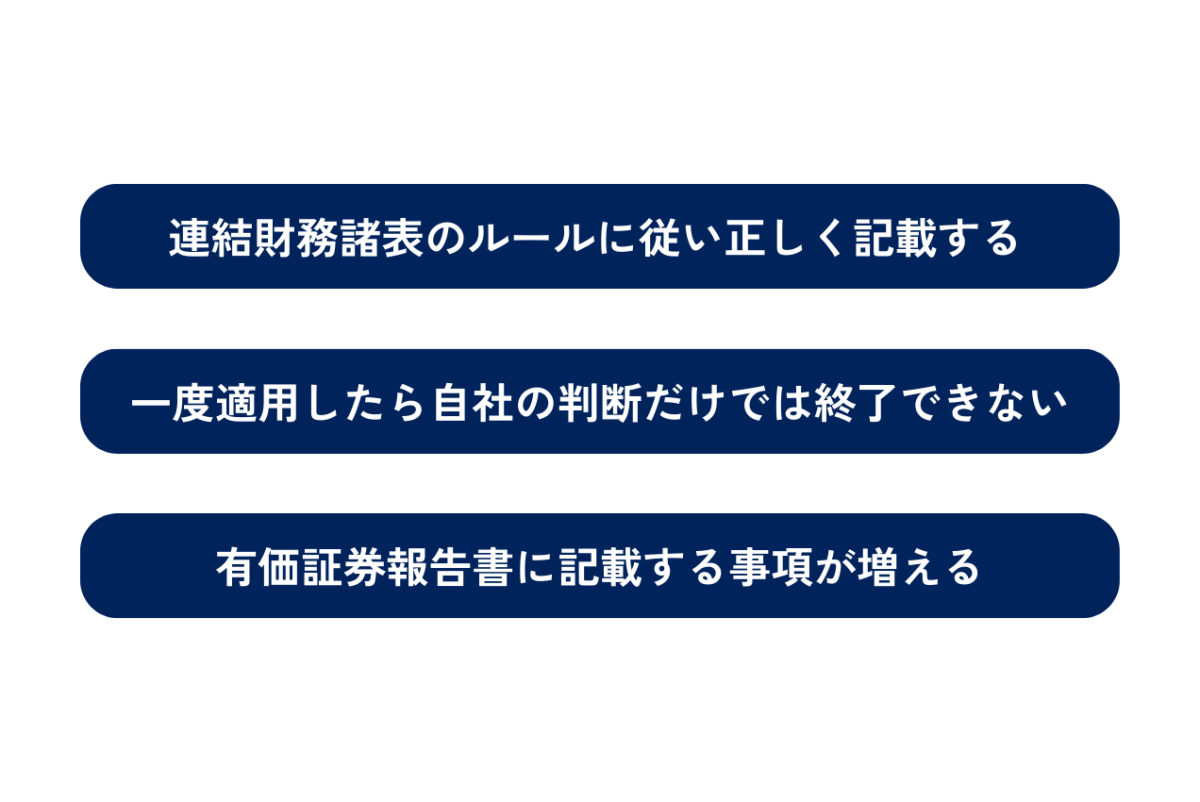

持分法を採用する場合の注意点として、

①連結財務諸表のルールに従い正しく記載する

②一度適用したら自社の判断だけでは終了できない

③有価証券報告書に記載する事項が増える

以上の3つについて解説します。

持分法を用いる際は、連結財務諸表規則に定められた基準に従うことが必要です。ここでは、持分法適用時の連結財務諸表のルールと記載事項について解説します。

①持分法適用会社の情報記載

持分法を適用した会社の数や、その中でも特に重要な関連会社や非連結子会社の名前は、連結財務諸表に明記する必要があります。

②持分法の適用基準と変更

議決権の20%から50%を持つ関連会社を「持分法適用会社」として扱わなかった理由、また持分法の適用範囲に変更があった場合はその理由と具体的な変更内容を記載します。

③重要な関連会社の財務情報

重要な関連会社の名前と持分法による投資利益及び損失の対象となった具体的な項目も連結財務諸表に記載します。

④後発事象の記載

翌連結会計年度以降に起こる可能性がある重大な後発事象がある場合、その内容と影響を注記します。

持分法適用会社になると、自社の都合で適用を終わらせることはできないため、注意が必要です。持分法の適用を除外するためには、議決権保有比率が50%を超えるようにして連結子会社化するなど、関連会社に対する影響力を変える必要があります。

持分法を適用した場合、有価証券報告書に記載する内容が増加し、経理部門の作業負担が増える点に注意が必要です。特に関連会社や非連結子会社の取り扱いに関する記載が増え、手間と時間がかかります。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

今回の記事では、連結子会社との違い・会計処理・メリット・注意点について解説しました。

持分法適用会社には、会計面でメリットがありますが、すべての子会社に対して持分法を適用できるわけではないので、持分法が適用される範囲を覚えておきましょう。また、メリットだけでなくいくつか注意点があることも忘れてはいけません。この記事が会計処理の参考になれば幸いです。

最後までお読みいただきありがとうございました。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()