会社売却やM&Aに興味があったり、検討していたりする経営者や経営陣に向けて、会社売却の基礎知識から、どうやったら会社売却で儲かるのかについて詳しく解説していきます。

M&Aに関する基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

目次

会社売却とは、会社や事業の全部または一部を第三者に譲渡することを指します。企業の成長戦略の一貫、経営者の引退、事業の再編、資本の確保など様々な理由で行われます。

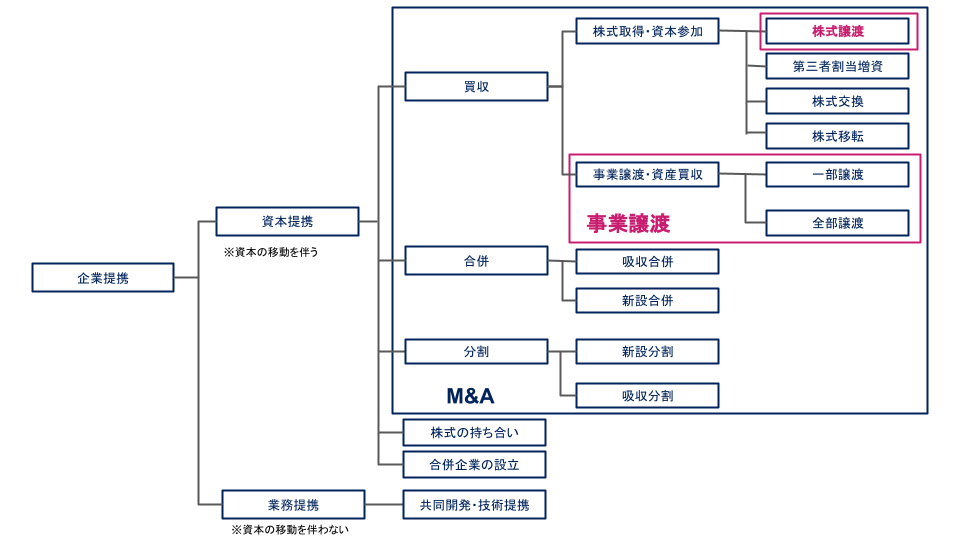

M&Aとしての会社売却には主に2つの方法があります。

・株式譲渡:企業の「株式」の全部または一部を売却すること。企業の経営権そのものを移転させる。

・事業譲渡:企業の「事業」の全部または一部を売却すること。企業の経営権は維持したまま、事業のみ譲渡ができる。

株式譲渡は会社そのものを譲渡することになるので、取引先や従業員などとの契約は維持したままにできるため、経営権以外の変更は少なく抑えやすく、売却の手続きも煩雑ではありません。

一方、事業譲渡は、取引先や従業員などとの契約を個別に巻き直さなければならない点は大変ですが、自社にとって売却したい事業のみを売却できるという点に大きな利点があります。

また、会社の経営者として、会社や事業を売却するメリットは具体的に以下の通りです。

| 1. 資金の確保 | 資金の確保 | 第三者への売却を通じて、企業は必要な資金を得ることができ、これにより廃業や倒産のリスクを回避し、新たな事業展開や成長機会を探求できます。 |

| 2. 経営の継続性と安定性の確保 | 後継者への事業承継 | 適切な後継者へ譲渡することで、企業はその運営を継続し、長期的な安定を図ることができます。 |

| 経営の安定化 | 大手企業の傘下に入ることで、経営の安定化を図り、業績の向上を目指せます。 | |

| 3. 事業ポートフォリオの最適化 | 事業の選択と集中 | 売却によって、多角化経営から主力事業への集中を図り、効率的な経営を実現できます。 |

| 4. 経営者個人としてのメリットの確保 | 創業者利益 | 創業者や株主は売却利益を得ることができ、これを老後の生活資金や新たな事業への投資資金として活用できます。 |

| 時間的な余裕と責任感からの開放 | 経営者は時間的な余裕を得ることができたり、経営への心理的負担から開放されたりできます。 |

では、実際の会社売却(M&A)の流れについて以下で詳しく解説します。

株式譲渡や事業譲渡、事業ポートフォリオについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

→事業ポートフォリオの作り方とは?意味・メリット・事例を踏まえて解説

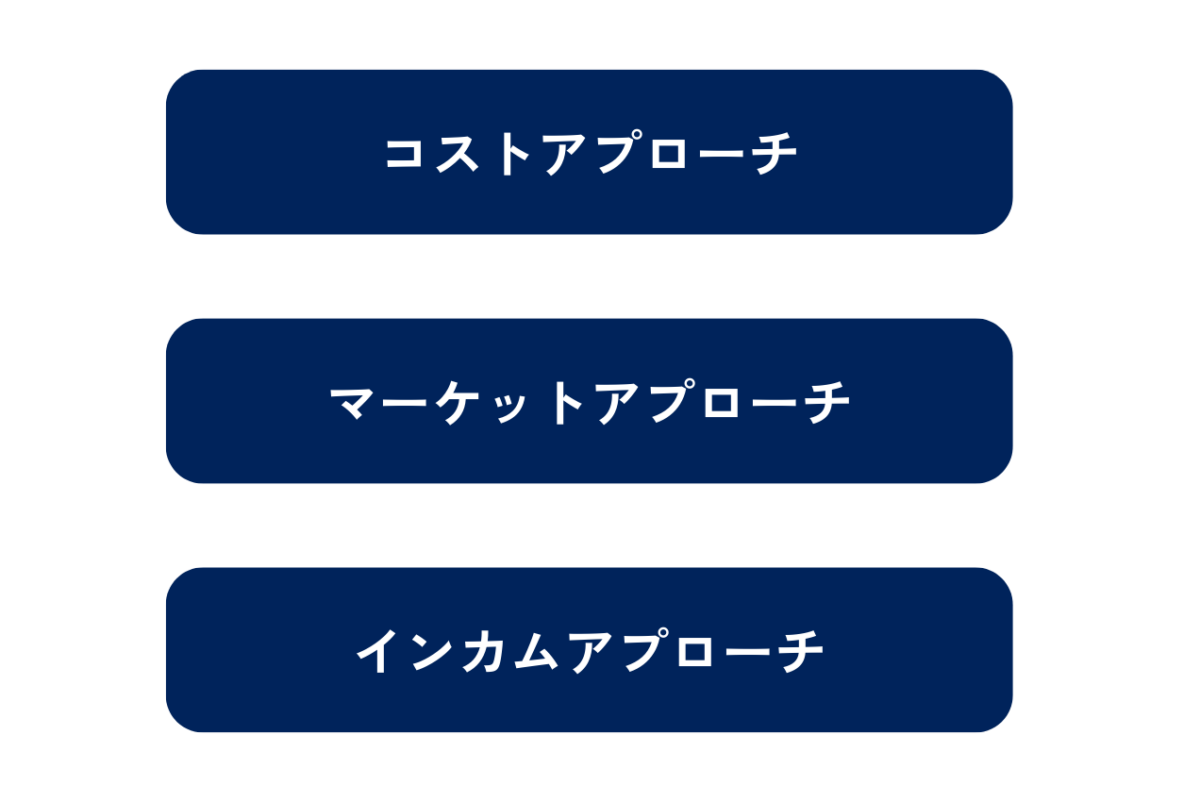

M&Aや会社売却において、企業価値評価(バリュエーション)を行うことは、企業の将来性や市場での立ち位置を金額で表現することにつながり、会社売却を行うに当たって重要なポイントです。

また、会社売却においては価値を「価額」で表現し、これは「価格」とは異なる概念です。

みかんを例に挙げて説明すると、以下の通りです。

・価格:みかんが1個50円で売られている場合、その50円が「価格」です。個別の商品が持つ具体的な金額や値段を指します。

・価額:みかんが1個50円で売られていますが、消費者からすると特別に甘くてジューシーなので70円の価値があるとしたら、それが「価額」です。モノの本質的な価値に相当する金額を意味します。

売り手として高い価値をつけようとしても、客観的に価値が低いと判断されれば、価額は下がるというものです。

このような評価額の算出の方法は、大きく3つに分けられます。

コストアプローチは、企業の純資産価値に焦点を当てた評価方法です。具体的には、企業の資産と負債を評価して、その差額を企業価値とします。

主に中小企業のM&Aや会社売却の際は、コストアプローチを取ることが多く。簿価純資産法や時価純資産法などといった方法が挙げられます。

■簡単な計算例

企業の総資産が5億円、総負債が2億円の場合、純資産価値は3億円(5億円 – 2億円)となります。

※純資産に加えて、営業利益をベースに”のれん”を算定し、評価額に反映させるケースが多いです。

マーケットアプローチは、株式市場やM&A市場における類似企業の取引価額を基準に算定する方法です。類似企業比較法(マルチプル法)や類似取引比較法などが含まれます。

■簡単な計算例

類似企業が株式市場で株式当たり10億円の価格で取引されている場合、同業種の企業も株式当たり約10億円の価値があると推定されます。

インカムアプローチは、企業の将来の収益やキャッシュフローに着目して評価します。DCF法(割引キャッシュフロー法)が一般的で、配当還元法などといった方法も挙げられます。

■簡単な計算例

企業が今後5年間で年間1億円のフリーキャッシュフローを生み出すと予測し、割引率を10%と設定した場合、以下のように計算します。

1億円 ÷ (1 + 0.10)^1 + 1億円 ÷ (1 + 0.10)^2 + … + 1億円 ÷ (1 + 0.10)^5

→現在価値は約3.79億円

会社売却の買い手は競合他社、業界内の大手企業、さらには投資家やベンチャーキャピタルなど、多岐にわたります。

買い手を見つける方法としては、既存の取引先にアプローチ、M&A仲介会社の利用、オンラインM&Aプラットフォームの活用などがあります。

M&A仲介会社に依頼をすると、帝国データバンクなどから取得した企業リストをもとに、買い手候補先を選定してくれます。そこから売り手サイドの経営者の意見を反映しながら、ショートリストと呼ばれる10〜15社程度に絞り込んだリストを作成し、買い手を探していきます。

また、売り手から買い手に、ノンネームシートと呼ばれる、売り手を特定できてしまう情報を伏せながら基本情報を伝える文書を送ります。買い手はこのノンネームシートを見て、買収に向けて面談などをするかを決めるので、売上などの定量面はもちろん、会社の強みなどをしっかりとアピールすることが重要です。

M&A仲介会社やオンラインM&Aプラットフォームについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→【徹底比較】M&A仲介会社・マッチングサイト一覧!大手5社はどこ?

→会社売却のサイト一覧紹介!選ぶポイント・メリット・デメリットを解説

交渉のコツの中でも特に重要な点を解説します。

■誠実に信頼関係の構築を目指す

買い手との初めての面談では、信頼関係の構築が重要です。例えば、買い手の企業風土に合わせてスーツやオフィスカジュアルを選んだり、嘘なく誠実に回答したり、企業のビジョンや強みを真剣に伝えたりすることなどが重要です。この初対面での印象が、今後の交渉の進行に影響します。

■譲れないポイントは明確にしておく

経営者として売却する際に、目的や理想の状態が明確でないと交渉もまとまりません。例えば、売却価額はもちろん、売却後のロックアップ期間や従業員の扱いなど、経営者として譲れないものを決めておくことで、買い手との面談時もその後もスムーズに進むでしょう。

ロックアップについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aのロックアップとは?期間設定のポイントなどを解説

■デューデリジェンスで嘘なく正しく伝える

買い手によるデューデリジェンス(買収前調査)の際は、正確かつ嘘のない情報開示が必要です。例えば、財務状況、契約内容、訴訟リスクなど、企業の重要な情報について虚偽の報告をすると、訴訟などのトラブルになりかねないので注意しましょう。

デューデリジェンスについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→DD(デューデリジェンス)とは?目的・M&Aの際の流れ・費用を解説

会社売却が基本合意に達した後、売り手と買い手は「譲渡契約書」の作成に移ります。この契約書は、株式譲渡や事業譲渡などの売却の詳細を定める重要な文書です。

譲渡契約書の締結後、M&A代金の支払いや経営権の移転を完結させることを行い、その一連の流れをクロージングと呼びます。

売却後の引き継ぎ期間は、通常半年から1年程度が多いですが、これはケースバイケースです。例えば、売却後すぐに経営から手を引く場合もあれば、長期にわたって会社に関わり続けるケースもあります。重要なのは、買い手や従業員、取引先に迷惑をかけず、スムーズな移行を図ることです。

クロージングについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aにおけるクロージングとは?手続きや流れ、必要書類を解説

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

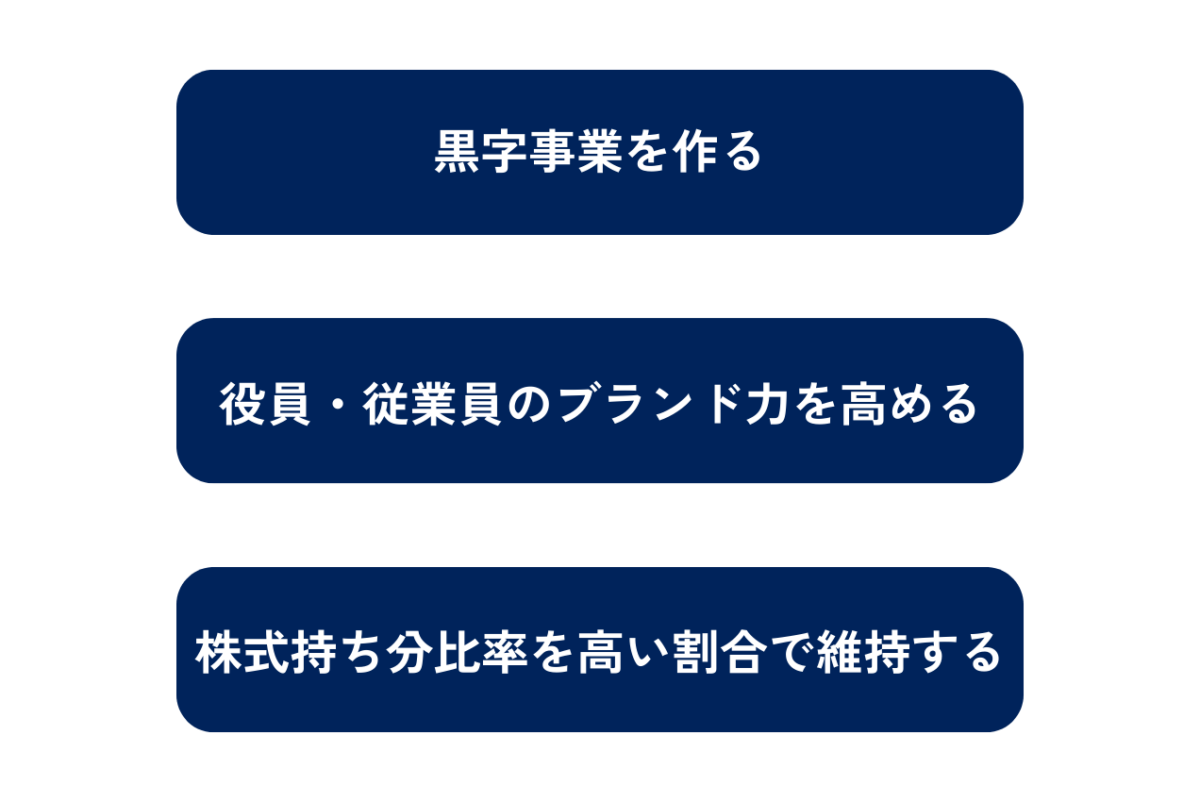

会社売却で最大限の利益を得るためには、理想の売却益から逆算して、数年単位で会社や事業に向き合っていくことが重要です。

主に大切なポイントを3点ご紹介します。

会社の価値を高める最も基本的な方法は、安定した黒字の事業を作ることです。利益が出ている事業は、買い手にとって魅力的であり、売却価格を引き上げる大きな要因となります。

具体的には以下のような施策が考えられます。

・ITシステムを活用してオペレーションを効率化させる

・広告集客に頼らないようなマーケティングチャネルを確保する

・収益性の高い製品やサービスの開発に注力する

・在庫管理や仕入れ方法を見直して、廃棄などを減らす

・時には育成コストのかかる内製だけではなく外注も検討する

また、財務状況を透明に保ち、将来の成長見込みを示すことも、評価額を高める上で効果的です。

会社の価値は、その会社にいる人材にも大きく依存します。

近年、買収(acquisition)と雇用(hiring)を合わせた造語である、アクハイアリング(Acqui-hiring)という言葉も出てきており、人材確保を目的としてM&Aが行うケースもあります。

経営陣や社内のキーパーソンの専門知識やスキル、業界内での評判、持つコネクションなどは、会社の価値を高める要素です。例えば、最先端のAIのエンジニアリング力を持っているというブランディングを構築できたら、AI開発を進めたい会社が買い手として名のりでてくる可能性もあります。

役員や従業員のスキルアップや世間から認知されるブランド力を向上させることで、買い手に競争優位性を感じとってもらい、高値での売却につながりやすくなります。

会社経営者としての利潤やキャッシュインを最大化するには、株式の持ち分比率も大切です。会社売却時には、持ち分比率が直接的に売却価格に影響します。

そのため、経営者が高い持ち分比率を保持している場合、売却による利益も当然大きくなります。一方、エンジェル投資家やベンチャーキャピタルなどからの多くの投資を受けていたり、役員や従業員に株式を付与したりしていると、経営者個人の持ち分比率は減少してしまうため、計画的に行うことが大切です。

また、株式の分散を少なくすることで、株主間の意見の不一致や対立によるリスクを避けることができます。買い手からしても少数の株主との交渉で合意に達することができるため、交渉をスムーズに進める助けとなります。

ベンチャーキャピタルについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→ベンチャーキャピタル(VC)とは?種類や役割・メリット・デメリットについて解説

会社売却といっても取る手法によっては、得られる利益は限定的になることがあります。売却時に損しないための注意点について解説します。

会社売却には大きく分けて「株式譲渡」と「事業譲渡」の2つの方法がありますが、事業譲渡の方が税負担が多くなります。

| 株式譲渡 | 事業譲渡(法人) | |

| 税金 | ・所得税 ・住民税 ・復興特別所得税 | 法人税など |

| 税率 | 20.315% | 約30〜40% ※別途、消費税10%が発生するが納付義務のみで負担はなし |

| 納税者 | 株主個人 | 法人 |

事業譲渡ではなく、個人から株式譲渡をすることで税負担を約10%〜20%削減することができます。さらに、事業譲渡で得た利益を売り手の経営者個人に報酬として渡すとなると、法人税に加えて所得税などもかかってしまうため、実質の税負担は約30〜40%よりも大きくなってしまいます。

一方で、個人の株式を譲渡すれば20.315%より多くの税金はかからないため、個人としての利潤を考えると、株式譲渡を選択することが合理的だと言えます。

※会社の状況によって異なることがあるので、詳細は税理士やM&Aアドバイザーなどの専門家への確認が必要となります。

事業譲渡の税金やM&Aアドバイザーについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡における税金を解説!具体的な計算例や節税方法を紹介

→M&Aアドバイザーとは?仕事の内容・役割や依頼する際の注意点を紹介

優先株式を発行して資金調達を行っている会社は、売却時に利益が出にくい状況に陥りやすいです。

そもそも優先株式とは、普通株式よりも何かしらの有利な権利を持つ株式のことを指します。近年のスタートアップ企業がベンチャーキャピタルやCVCから資金調達を受ける際は、優先株式を用いるケースが多いです。

優先株式にも種類は複数あり、発行元などによっても異なりますが、優先株式は普通株式よりも先に配当や資産の分配を受ける権利があります。これは、会社が売却された際に、優先株主への支払いが先に行われて、普通株主(経営者や創業者など)が受け取ることができる金額が減ってしまうことを意味します。特に、優先株式に高い配当率や複雑な条項が設定されている場合、普通株主の受け取り分はさらに少なくなります。

仮に、創業者した会社を20億円の評価額で株式の10%分を放出し、2億円を調達した会社があったとします。その後、事業停滞によって事業が落ち込んで先がみえなくなった中、10億円で買収オファーをもらい、売却したという例をもとに具体的に比較していきましょう。

■調達に通常株式を用いた場合

・創業者の受け取り額:10億円 × 90% = 9億円

・投資家の受け取り額:10億円 × 10% = 1億円

■調達に優先株式を用いた場合(※優先分配が出資額の1倍の場合)

・投資家への優先分配:2億円

・残りの分配額:10億円 – 2億円 = 8億円

・創業者の受け取り額: 8億円 × 90% = 7億2,000万円

・投資家の受け取り額: 1億円(優先分配)+ 8億円 × 10% = 1億8,000万円

以上の例であれば、普通株だと9億円の利益が得られるのに対し、優先株の場合は7億2,000万円と減少してしまいます。このリスクを踏まえた上で、資金調達などをすることが大切です。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

今回の記事では、会社売却で儲かるのかどうか、詳しく解説しました。

会社売却によって経営者が大きな金額を手にしたサクセスストーリーがあるように、イグジットの手段としてのM&Aは魅力的に映ります。実際に大きな金額を儲けることも可能でしょう。しかし、まずは顧客や従業員にしっかり向き合い、事業や会社を着実に大きくしていくことが大切です。

もし実際に会社売却を行う際には、スキームや税制面、法律面でも複雑になってきますので、今回の記事の要点をしっかりと押さえた上で、各分野の専門家やM&A仲介会社に相談しながら、自社に合うM&A方法を選んでみてください。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()