事業承継税制の特例措置は、後継者の税負担を軽減し、中小企業の円滑な事業承継を支援する制度です。しかし、適用には厳格な要件があり、一度適用を受けた後も継続的な報告や経営の安定が求められます。

本記事では、特例措置による納税猶予に関する内容やメリット・デメリット、そして申請フローなどについて詳しく解説します。

事業承継を控えている経営者や後継者にとって、税制を最大限活用するためには、事前の準備と専門家のサポートが欠かせません。スムーズな事業承継のために、今から適切な計画を立てましょう。

この記事の監修者目次

事業承継税制とは、企業の後継者が事業を引き継ぐ際に発生する相続税や贈与税の負担を軽減する制度であり、2009年に「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」のもとで導入されました。

2018年にはさらに特例措置が設けられ、税負担の猶予割合が100%に引き上げられたり、適用対象が拡大されたりと、より使いやすい制度へと改正されました。事業承継を計画する経営者にとって、事業の存続を支える重要な制度の一つとなっています。特例措置については、後ほど詳しく解説していきます。

中小企業において、事業承継時にかかる税負担は後継者の大きな負担となり、場合によっては事業継続が困難となってしまうため、一定の要件を満たす企業に対して、相続税や贈与税の納税を猶予または免除する仕組みが整えられています。

以下に、相続税と贈与税の仕組みについても解説していきます。

相続税は、被相続人(先代経営者)が亡くなった際に、その財産を受け継ぐ相続人に課される税金です。基礎控除額として【3,000万円+(600万円×法定相続人の数)】が適用され、控除額を超えた財産に対して累進課税が適用されます。たとえば、相続財産が5,000万円で法定相続人が2人の場合、控除額4,200万円を引いた800万円に対して課税が行われます。

贈与税は、生前に財産を譲り受けた場合に発生する税金です。基礎控除額は年間110万円となっており、基礎控除額以下の贈与であれば非課税ですが、それを超える場合は累進課税が適用されます。

贈与税の税率は「一般税率」と「特例税率」の2種類があり、特例税率は直系尊属(父母・祖父母)から18歳以上の子や孫に対して適用されます。例えば、1,000万円を特例税率で贈与する場合、控除額を引いた後の課税額は40%となります。 会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。 当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。 また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。 さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。 当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。 無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

事業承継税制を利用できるのは、特定の条件を満たした企業のみです。主に、以下の3つの要件を満たしている必要があります。

事業承継税制は、中小企業に対する支援策として設けられた制度であるため、対象企業は未上場企業に限定されています。

また、中小企業の範囲は「中小企業基本法」に基づき、業種ごとに異なる基準が設けられています。たとえば、製造業・建設業・運輸業では資本金3億円以下または従業員数300人以下の企業が対象となりますが、小売業の場合は資本金5,000万円以下または従業員数50人以下が対象です。

事業承継税制の適用を受けるためには、会社が「風俗営業等の規制及び業務の適正化等に関する法律」に規定される風俗営業を営んでいないことが条件となります。

資産管理会社とは、事業の実態がほとんどなく、不動産の賃貸収入や株式の配当収入が主な収益源となっている企業のことです。資産管理会社は事業承継税制の適用対象外となります。具体的には、会社の資産の70%以上が不動産や株式などの資産管理目的である場合、資産管理会社とみなされます。

事業承継税制を利用するためには、先代経営者および後継者がそれぞれ特定の要件を満たす必要があります。

具体的には、会社の代表者を務めていたことが前提となり、相続や贈与の前には筆頭株主であるとともに、総議決権数の過半数を保有している必要があります。さらに、贈与を実施する際には、贈与前の代表者が職務から退いていることが条件となります。

一方、株式を受け継ぐ後継者にも一定の条件が課されています。相続や贈与を受けた後には筆頭株主となり、総議決権数の過半数を保有することが必要です。

また、相続の場合には、相続直前に役員であることが求められ、さらに相続開始から5か月以内に代表取締役に就任する必要があります。

贈与が行われる場合は、会社の役員として直近3年以上務めていなければならず、贈与時には代表取締役に就任しなければなりません。

事業承継税制の特例措置とは、2018年の税制改正によって創設された期間限定の制度で、対象期間は10年間です。

特例制度の導入により、納税の猶予が適用される範囲が広がっただけでなく、特例を受けるための条件も緩和され、後継者が事業を引き継ぐ際の税負担が大幅に軽減されるようになりました。特に、株式の納税猶予割合が100%となり、納税の猶予に当たる株式数に関しても、上限の撤廃といった形で大幅な優遇が図られています。

ただし、特例措置を受けるためには、「特例承継計画」を作成し、都道府県知事に提出する必要があります。特例承継計画には、後継者の選定や事業の継続方針などを記載し、認定支援機関の所見を付けることが求められます。また、提出期限も設けられており、期限である2026年3月31日を過ぎると特例措置を利用できなくなるため、計画的な対応が必要です。

事業承継税制の特例措置が導入された背景には、中小企業の後継者不足や経営者の高齢化といった深刻な課題があります。中小企業庁の統計によると、経営者の平均年齢は年々上昇しており、事業承継を適切に行わなければ、多くの企業が廃業に追い込まれる可能性が指摘されています(2025年問題)。

特に、相続税や贈与税が後継者にとって大きな負担となり、事業承継を断念するケースが増えていたことが問題視されていました。例えば、自社株の相続が発生した際、相続税の支払い期限は被相続人の死亡から10カ月以内と決められています。しかし、後継者が十分な資金を用意できず、相続税を支払うために株式や事業用資産を売却しなければならない状況が発生していたのです。

そのため、政府は事業承継税制を抜本的に見直し、特例措置として適用要件を大幅に緩和しました。その結果、事業承継をスムーズに進めるための環境が整えられたのです。

事業承継税制の特例措置と一般措置は大きく異なり、一般措置では、納税猶予の対象となる株式は発行済議決権株式総数の3分の2までと制限され、相続税の納税猶予割合も80%にとどまっていました。しかし、特例措置では、株式の上限が撤廃され、納税猶予割合も100%に引き上げられたため、後継者が事業承継時に負担する税額が削減されるようになりました。

また、一般措置では後継者は1人に限定されていましたが、特例措置では最大3人までが適用対象となるため、事業の分割承継や共同経営の形態にも対応しやすくなっています。さらに、雇用確保要件も大幅に緩和され、従業員の雇用を維持できない場合でも、合理的な理由である場合は特例措置の対象となるとされました。

特例措置により、相続税と贈与税の両方について納税猶予を受けることができます。それぞれの仕組みを詳しく解説していきます。

事業承継税制の最大のメリットの一つは、相続税の納税猶予です。通常、後継者が自社株を相続すると、相続税が発生し、その納税を10カ月以内に行う必要があります。しかし、特例措置を利用すると、相続税の納税が猶予されるだけでなく、一定の要件を満たせば免除されることも可能です。

相続税の納税猶予を受けるには、事業承継後も一定の要件を満たす必要があります。具体的には、後継者が会社の代表権を持ち続けること、一定期間株式を売却しないこと、経営を継続することなどが求められます。

贈与税の納税猶予も、相続税の猶予とほぼ同様の仕組みで運用されます。事業承継の際に、後継者が生前贈与によって自社株を取得した場合、通常であれば贈与税が発生しますが、特例措置を利用することで納税を猶予することができます。

贈与税の納税猶予も、後継者が経営を続ける限り継続され、最終的には免除される仕組みとなっています。なお、贈与者が死亡した場合には、贈与税の猶予措置が自動的に相続税の猶予へと切り替わるため、後継者が追加の税負担を負うことはありません。

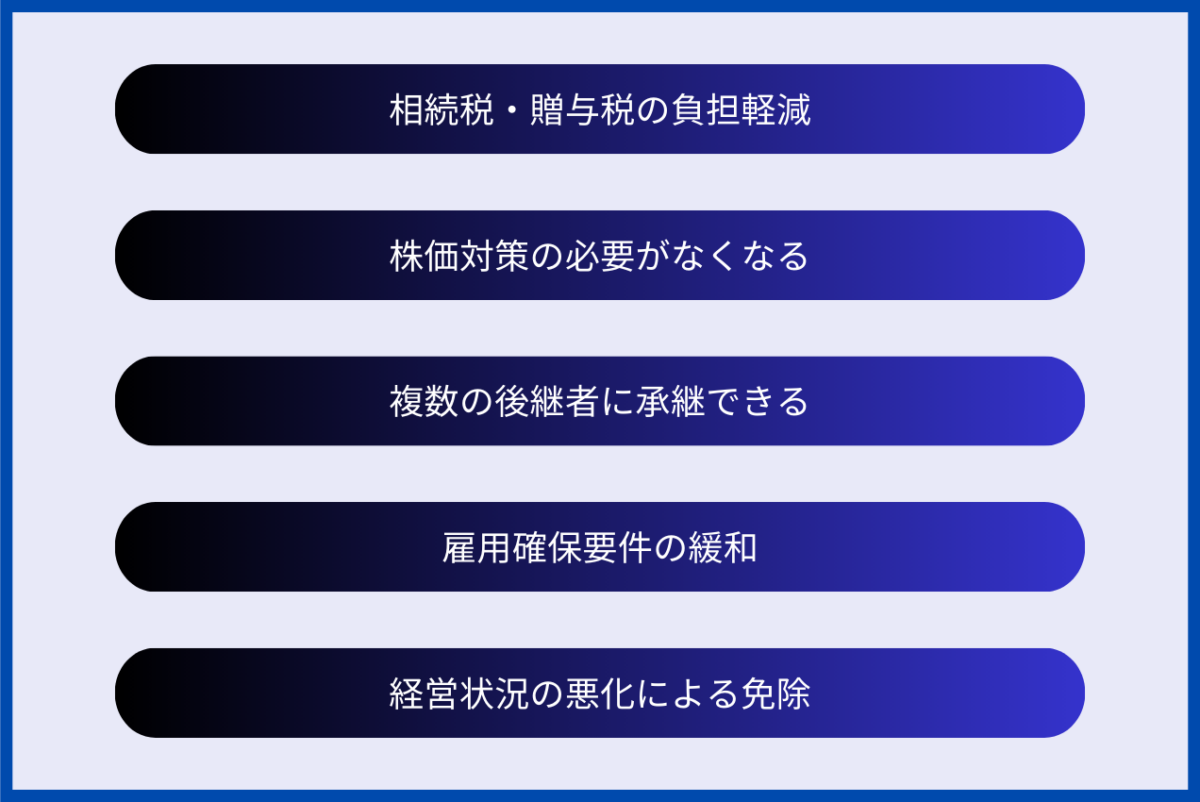

事業承継税制の特例措置は、事業を後継者に円滑に引き継ぐために設けられた制度であり、税負担を大幅に軽減できる点が最大の魅力です。一般の事業承継税制と比較して、納税猶予の範囲が広がり、手続きの柔軟性が増したことで、多くの中小企業が利用しやすくなっています。ここでは、特例措置の具体的なメリットについて詳しく解説します。

事業承継の際には、自社株の相続や贈与に対して多額の税金が発生します。一般の事業承継税制では、相続税の猶予割合が80%に制限されており、全額を免除されるわけではありません。

しかし、特例措置では、相続税・贈与税の納税猶予割合が100%となり、一定の要件を満たせば最終的に税金が免除されます。そのため、後継者の資金負担が大幅に軽減され、事業の継続がしやすくなります。

事業承継においては、相続税や贈与税の負担を軽減するために、株価を下げる対策を講じることが一般的です。例えば、役員報酬を増額することで利益を減少させ、株価を引き下げる方法などが考えられます。しかし、過度な株価対策は税務署から否認される可能性があり、追徴課税のリスクも伴います。

特例措置では、株式の評価額に関わらず税負担が猶予されるため、こうした株価対策を行う必要がなくなり、税務上のリスクを回避できます。

一般措置では、後継者は1人に限られていましたが、特例措置では最大3人まで後継者として認定を受けられます。そのため、兄弟や複数の幹部社員に分散して株式を承継することが可能となり、事業の安定性を高めることができます。

また、親族外の後継者でも適用できるため、外部から経営を引き継ぐ場合にも利用しやすくなりました。

一般の事業承継税制では、事業承継後5年間、従業員の8割以上の雇用を維持する必要がありましたが、もし達成できなかった場合は、猶予された税金を即座に納付しなければならないという厳しい条件が課されていました。

しかし、特例措置では、雇用要件を満たせない場合でも、都道府県に理由を報告すれば猶予が継続されるため、事業の状況に応じた柔軟な運用が可能です。

特例措置では、万が一、経営状況が悪化して会社を売却・廃業しなければならなくなった場合でも、納税額を再計算し、減免が受けられる仕組みが用意されています。そのため、事業環境の変化に対応しながら、後継者が過度な税負担を抱えるリスクを軽減することができます。

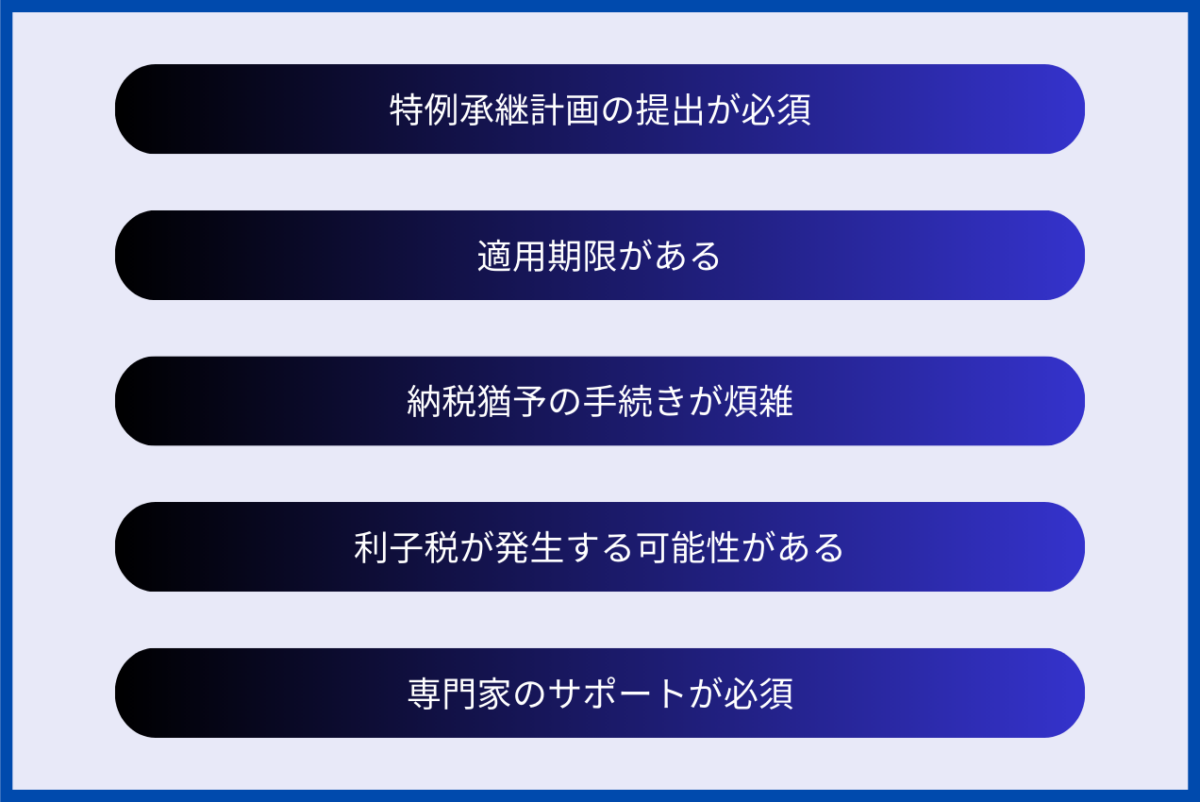

事業承継税制の特例措置は、多くのメリットを持つ制度ですが、注意しなければならない点もいくつか存在します。ここでは、特例措置のデメリットについて詳しく解説します。

特例措置を利用するためには、都道府県に「特例承継計画」を提出し、認定を受ける必要があります。特例承継計画には、後継者の選定や事業の継続方針などを明記し、認定経営革新等支援機関(税理士・公認会計士など)の所見を添付しなければなりません。さらに、提出期限が2026年3月31日までと決められており、期限内に計画を策定しないと特例措置の適用を受けられなくなります。

特例措置は2018年1月1日から2027年12月31日までの10年間の時限制度であり、それ以降の新規適用は認められません。特例措置の適用を前提に事業承継の計画を立てていたとしても、スケジュールの遅れなどによって期限を過ぎてしまうと、従来の一般措置しか利用できなくなる可能性があります。

納税猶予を受けるためには、通常の税務申告に加えて、事業承継税制に関する各種書類を準備し、税務署や都道府県に提出する必要があります。例えば、後継者の就任証明書、会社の定款、過去数年分の財務諸表、株主名簿など、膨大な書類を用意しなければなりません。さらに、事業承継後も定期的に継続届出書を提出しなければならず、提出を怠ると猶予が取り消される可能性があります。

特例措置による納税猶予が適用された後、一定の要件を満たせなくなった場合には、猶予されていた相続税・贈与税を一括で納付する必要があり、さらに利子税も加算されることになります。利子税の年利は原則3.6%とされており、猶予期間が長いほど支払う利子税の額も増えてしまいます。そのため、事業承継後も適用要件を維持し続けることが重要です。

事業承継税制の特例措置を活用するには、専門的な知識が必要であり、経営者や後継者が単独で手続きを進めるのは困難です。しかし、事業承継税制に精通した税理士や公認会計士は限られており、専門家を探すのが難しいという課題があります。さらに、専門家に依頼する場合には相応の費用が発生するため、事業承継のコストが増加する可能性もあります。

事業承継税制の特例措置を適用するためには、一定の手続きを適切に進めることが求められます。そこで、本記事ではそれぞれの手続きについて詳しく解説します。

事業承継税制の特例措置は、一般措置と比較して多くの利点がありますが、適用要件や手続きが複雑であるため、事前に制度の詳細を把握することが重要です。特に、特例措置の適用期間が2027年12月31日までである点に注意し、計画的に進める必要があります。

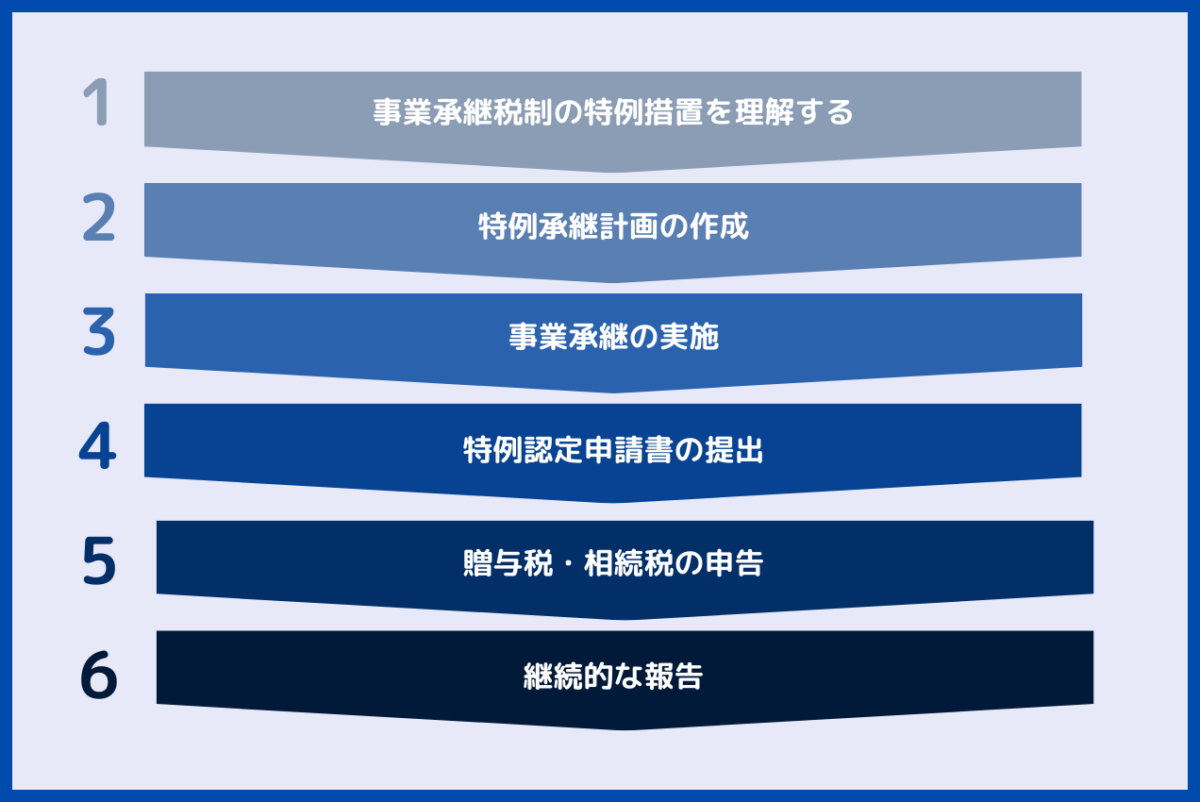

まずは、中小企業庁が公表している「事業承継マニュアル」や「法人版事業承継税制(特例措置)の前提となる認定」の内容を確認し、制度の概要や適用条件について理解を深めるようにしましょう。

事業承継税制の特例措置を適用するためには、「特例承継計画」の作成が欠かせません。特例承継計画を作成するうえで、後継者の選定や事業の継続方針、経営計画などを明確に記載し、都道府県知事の承認を受ける必要があります。作成にあたっては、いくつかの重要なポイントを整理することが求められます。

まず、誰を後継者とするのかを決定し、その人物の経営経験や適性を十分に考慮したうえで選定することが重要です。

次に、事業継続の方針を明確にし、今後の経営戦略や承継後の企業の方向性を具体的に定めておく必要があります。

また、財務状況についても詳細に確認し、株式評価額や会社の財務状況を正確に把握しながら、承継後の資金計画を適切に立てることが求められます。

特例承継計画の作成には専門的な知識が必要となるため、税理士や公認会計士などの認定経営革新等支援機関と相談しながら進めるのが望ましいでしょう。

特例承継計画が完成したら、認定経営革新等支援機関に提出し、所見を記入してもらいます。その後、2026年3月31日までに都道府県知事に提出し、正式な認定を受ける必要があります。提出が遅れると、特例措置の適用を受けられなくなるため、早めに準備を進めることが重要です。

特例承継計画が承認された後は、計画に基づいて事業承継を実行します。具体的には、現経営者から後継者へ株式を譲渡し、代表取締役を交代する必要があります。また、事業承継を実施する際のポイントは以下の通りです。

①適切なタイミングで承継を行う

特例措置の適用を受けるためには、事前に特例承継計画の認定を受けておく必要があります。誤って計画提出前に株式を譲渡してしまうと、制度の適用が認められない可能性があるため注意が必要です。

②事業の引継ぎを円滑に進める

後継者が経営にスムーズに移行できるよう、従業員や取引先との関係を調整し、事業の継続性を確保することが重要です。

事業承継が完了した後は、都道府県知事に対して「特例認定申請書」の提出が必要です。特例認定申請書については、中小企業庁のホームページから取得することができ、必要事項を記入したうえで提出を行います。

申請の締め切りは、贈与税の納税猶予を受ける場合は翌年の1月15日まで、相続税の納税猶予を受ける場合は相続開始後8カ月以内と定められています。特例認定申請書の提出が完了すると、正式に事業承継税制が適用されることが可能となります。

特例認定を受けた後は、税務署に対して贈与税または相続税の申告を行います。なお、納税猶予の適用を受けるためには、特例認定書のコピーを添付し、贈与税または相続税の申告書を提出する必要があります。

税務署への申告を怠ると、納税猶予が適用されず、通常の税率で課税されることになります。申告の期限を守り、適切な手続きを行うことが重要です。

また、相続時精算課税制度の適用を希望する場合は、その旨を申告書に明記しなければなりません。

事業承継税制の特例措置が適用された場合、適用後に事業の継続状況について報告を行い、特例措置の適用要件が満たされていることを証明しなければなりません。そのため、適用後5年間については、必ず都道府県知事に年次報告書を提出し、税務署には継続届出書を提出する必要があります。

5年が経過すると、年次報告書の提出は不要になりますが、それ以降も3年ごとに税務署へ継続届出書を提出しなければなりません。さらに、後継者が事業を継続できなくなったり、株式を売却したりした場合には、これまで猶予されていた税金を一括で納付しなければならないため、事業の安定的な運営を続けることが求められます。

事業承継税制の特例措置が継続されるためには、厳格な要件を満たし続ける必要があります。適用後に定められた要件を逸脱すると、猶予されていた税額が取り消され、一括納付の義務が発生します。ここでは、事業承継税制の特例措置が取り消されるケースについて、適用後5年以内と5年経過後の状況に分けて詳しく解説します。

事業承継税制の特例措置は、相続税や贈与税の納税猶予を受ける制度ですが、猶予された税額が最終的に免除される場合もあります。具体的には、後継者が死亡してしまった場合や、後継者が事業を次の後継者に承継し、贈与税の納税猶予を適用した場合に該当すると、納税の義務がなくなります。

ただし、上述した場合以外については、事業承継税制の目的に沿った形で事業が継続されていることから、納税義務が免除されますが、その他のケースでは、事業を維持し続けなければ猶予措置が取り消され、納税の義務が発生するため注意が必要です。

事業承継税制の特例措置を受けた後、最初の5年間は特に厳しい要件が課されており、以下のいずれかの事由に該当すると、猶予措置が取り消されてしまいます。

特例措置の適用を受けるためには、後継者が会社の代表取締役として経営を担うことが求められます。適用後5年以内に後継者が代表取締役の座を退くと、猶予されていた税額を一括納付しなければなりません。ただし、やむを得ない理由が認められる場合には、一定の救済措置が講じられることがあります。

事業承継税制が適用されるにあたって、後継者が筆頭株主でなければならず、総議決権の50%以上を保有している必要があります。5年以内に要件を満たさなくなると、特例措置の適用が受けられなくなってしまう可能性があります。例えば、第三者への株式譲渡や、後継者以外の親族への株式移転によって議決権割合が50%を下回った場合、税制優遇は適用されなくなります。

事業承継税制の特例措置は、後継者が事業を継続し、自社株を保有し続けることを前提とした制度です。そのため、適用後5年以内に対象の自社株を譲渡、売却、または合併などで消滅させると、猶予措置が取り消され、猶予されていた税額を一括で納付しなければなりません。

事業承継税制の適用を受ける株式には、議決権が必要です。したがって、議決権を持たない種類株式への変更などを行った場合、特例措置の要件を満たさなくなり、猶予が取り消される可能性があります。

適用後5年が経過すると、一部の条件は緩和されますが、それでも特定の条件を満たさなくなった場合には、猶予措置が取り消される可能性がありますので、それぞれの条件について解説していきます。

5年経過後も、後継者が保有する自社株を譲渡・売却した場合には、特例措置が取り消されます。5年以内と同様に、譲渡した時点で納税義務が生じ、猶予されていた相続税や贈与税を一括で納めなければなりません。

5年が経過した後も、一定の事業継続要件を満たす必要があります。例えば、会社が事業を廃止したり、後継者が会社の経営から完全に退いた場合などは、特例措置が適用されなくなってしまう可能性があります。

後継者が経営から退く、または会社の支配権を失った場合も、特例措置は取り消されます。特にM&Aや第三者への株式譲渡によって、後継者が会社をコントロールできなくなると、税制優遇が適用されなくなります。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

事業承継税制の特例措置は、後継者の税負担を軽減し、円滑な事業承継を支援する重要な制度です。しかし、適用を受けるには細かい要件を満たす必要があり、一度適用された後も継続的な報告義務が課されます。特に、事業承継後5年間は厳格な基準が設けられており、要件を満たせなくなると猶予された税額の一括納付が求められるため注意が必要です。

本記事が税制の適用を検討している後継者選定を考えている経営者や、事業承継を円滑に進めたいと考えている方のご参考になれば幸いです。

最後までお読みいただきありがとうございました。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()