スタートアップ企業のM&Aは年々増加しています。

スタートアップのイグジット戦略としてはIPOが有名ですが、実はM&Aもイグジットの手段や新たな成長機会、事業拡大の手段など様々な形で活用されています。

今回の記事では、スタートアップのM&Aに関する基本的な知識やメリット・デメリット、成功のポイントをわかりやすく解説します。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

目次

スタートアップのM&Aは、イグジットと呼ばれる投資回収の手法の一つであり、創業者や投資家が事業を売却することで利益を得るために行われることが一般的です。

しかし、M&Aはイグジットだけが目的ではありません。事業拡大のための資金調達や財務基盤の安定化を図る手段としても活用されることがあります。例えば、資金不足で成長が停滞しているスタートアップが、M&Aを通じて大手企業の資金やリソースを活用し、さらなる事業拡大を図るケースも少なくありません。

最近では、大手企業がスタートアップの持つ革新的なビジネスモデルや技術を取り込むためにM&Aによる買収を増やしています。

スタートアップとは、新しいビジネスモデルや革新的な技術を用いて短期間で急成長を目指す企業を指します。革新的であるという特徴から、事業が成長を遂げるまでは安定した経営が望めないというリスクを抱えています。

多くのスタートアップは、自己資金だけでなく外部からの投資を受けて成長を加速させ、IPOやM&Aを通じて投資家へのリターンを目指すことが一般的です。

スタートアップの成長戦略には、M&A以外にもIPO(株式公開)があります。

IPOは企業が株式を公開し、証券取引所に上場することで資金調達を行う手法です。M&Aと異なり、IPOではスタートアップ自体が独立した企業として事業を継続し、一般投資家から資金を調達することが可能となります。しかし、IPOは成功の確率が低い上に、時間がかかるというデメリットがあります。

一方、M&Aは他社に買収されることで、その企業の傘下に入ったり経営権を手放すことになるため、独立性は失われます。しかし、M&AはIPOと比べて手続きが比較的短期間で進み、早期に資金やリソースを得られる点がメリットです。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

EYが2022年に発表したデータによると、2021年には国内スタートアップを対象としたM&Aが143件に達し、IPOと並んで主要なEXIT手段となってきています。

スタートアップのM&Aが増加している理由としては、グローバル化に伴う市場ニーズの多様化が挙げられます。大手企業にとっては、自社で新規事業を育てるよりも、既に成長しているスタートアップを買収する方が効率的であると判断されるケースが増えています。

また、政府のスタートアップ企業のM&A推進策もスタートアップのM&Aが増加している理由の一つです。

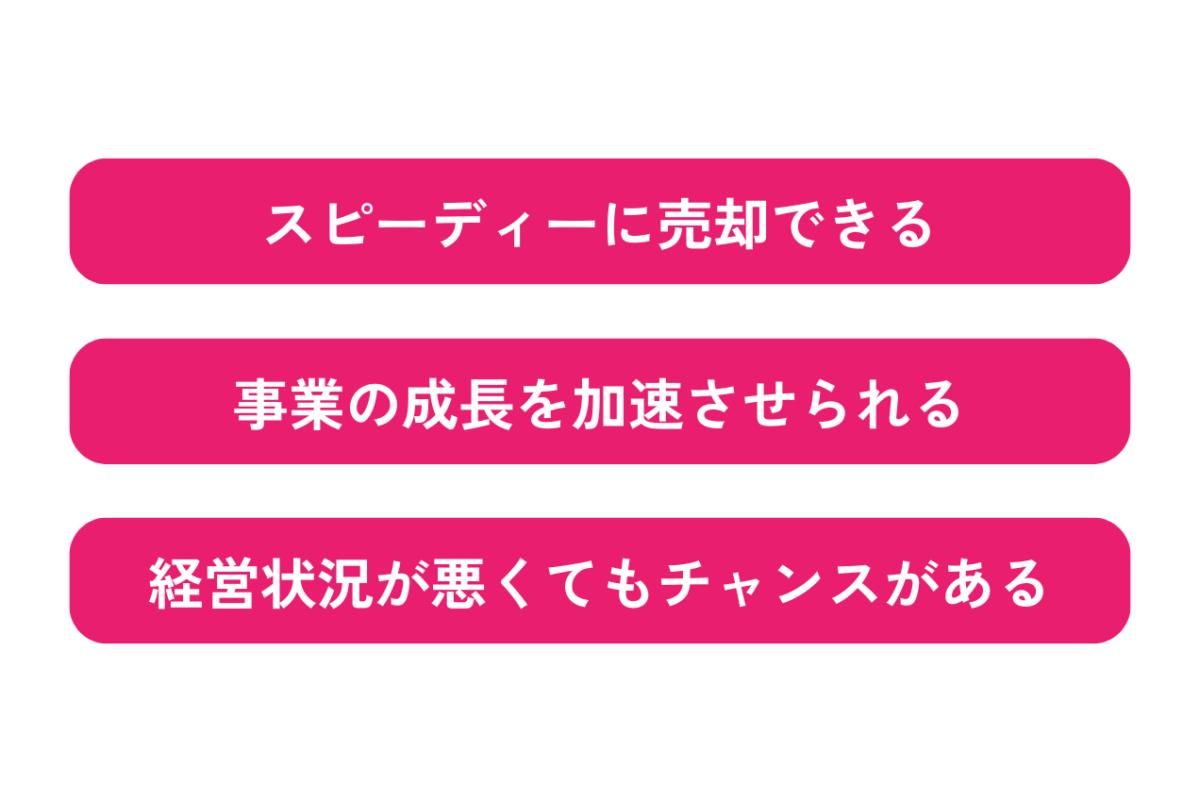

売り手側のスタートアップのM&Aによるメリットは、

①スピーディーに売却できる

②事業の成長を加速させられる

③経営状況が悪くてもチャンスがある

以上の3つです。以下で詳しく解説します。

スタートアップにとってM&Aのメリットの一つは、事業をスピーディーに売却できる点です。

通常、IPOを通じて事業を売却する場合、多くの時間と手続きが必要で、成功までには数年を要することも少なくありません。

一方で、M&Aは相手企業との合意が得られれば短期間で取引を完了でき、1~2か月程で成約する場合もあります。M&Aを活用することでスタートアップの創業者や投資家にとって、早期に資金を回収することが可能です。

また、スピーディーな売却は経営資源を他のプロジェクトや新たなビジネスに再投資できるため、次の事業に取り組む際にも大きなメリットとなります。

M&Aによって、スタートアップは事業の成長を大幅に加速させることができます。

買い手企業と提携することで、これまで手が届かなかったリソースやノウハウ、顧客基盤を活用できるため、新規事業の拡大や新製品の開発がスムーズに進むようになります。また、買い手の資金力や販売ネットワークを活用することで、市場への迅速な展開ができるようになり、競合他社に対して優位に立つことが可能です。

特に自社だけでは成長の限界を感じているスタートアップにとって、M&Aは事業拡大のための有効な手段となります。

スタートアップにとって、経営状況が悪くてもM&Aによる売却のチャンスがある点は大きなメリットです。

IPOの場合、経営成績や財政状態が審査基準に含まれているため、経営状況が悪いと上場が難しくなります。

しかし、M&Aでは必ずしも現時点の経営状況が重視されるわけではありません。事業に将来性がある、革新的な技術を持っているなど、買い手にとって魅力的な要素があれば、M&Aが成立する可能性があります。

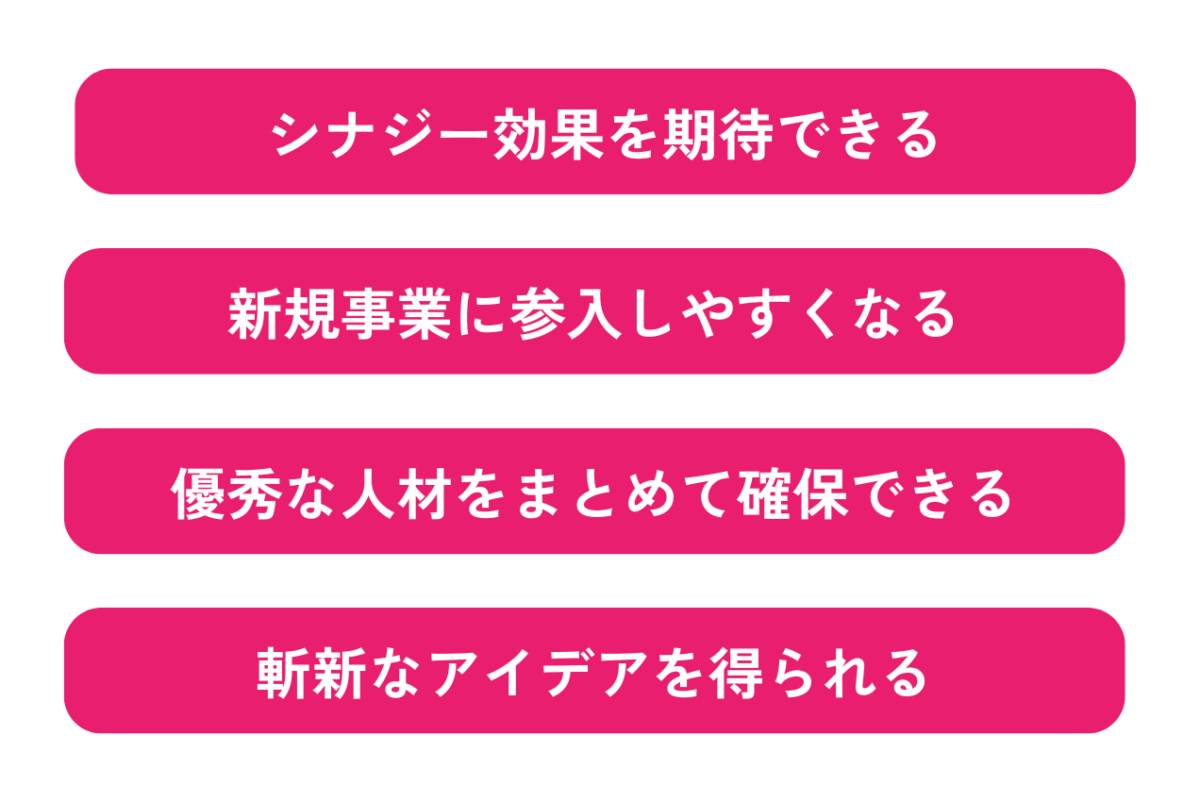

買い手側のスタートアップを買収するメリットは、

①シナジー効果を期待できる

②新規事業に参入しやすくなる

③優秀な人材をまとめて確保できる

④斬新なアイデアを得られる

以上の4つです。以下で詳しく解説します。

M&Aを通じてスタートアップを買収することで、買い手企業はシナジー効果を期待できます。シナジー効果とは、異なる企業が合併・買収することで相乗効果が生まれ、単独で活動するよりも大きな成果を生み出せることです。

例えば、スタートアップが持つ革新的な技術や製品が既存の事業に組み込まれることで、新たな価値を生み出したり、コスト削減や効率化を図ることができます。また、顧客基盤の共有やマーケティング戦略の一体化により、売上の増加や市場シェアの拡大が期待されます。

シナジー効果については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→シナジーとは?ビジネスでの意味・効果生み出す方法・M&A事例を解説

スタートアップを買収することで、新規事業への参入が容易になるというメリットがあります。

自社で一から新規事業を立ち上げる場合、商品開発や市場調査、顧客獲得に多くの時間とコストがかかります。しかし、既に一定の市場で成功を収めているスタートアップを買収することで、そのノウハウや顧客基盤を活用し、スムーズに新規事業を展開することが可能です。

また、スタートアップは最新のトレンドや技術に精通しているケースが多く、それらを取り入れることで、迅速に市場のニーズに対応できるようになります。

優秀な人材をまとめて確保できることもスタートアップを買収するメリットの一つです。

スタートアップには、専門的なスキルや豊富な経験を持つ人材が集まっていることが多く、そのチームごと取り込むことで、自社の人材力を強化することが可能です。特に、スタートアップは限られたリソースで成果を出すために、問題解決能力や柔軟な発想、実行力に優れた人材が集まる傾向にあります。

こうした人材をまとめて採用することで、買い手企業は即戦力として活用でき、新規プロジェクトや既存事業の強化に貢献します。また、新しい視点やノウハウを取り入れることで、組織全体の活性化やイノベーションを促進する効果も期待できます。

スタートアップを買収することで、買い手企業は斬新なアイデアや新しい視点を取り入れることができます。

スタートアップは、既存の枠にとらわれない発想でビジネスを展開することが多く、革新的で斬新なアイデアや技術を持っています。

特に、買い手が大企業の場合は組織の規模が大きいため、斬新な発想を生み出すのが難しい場合がありますが、スタートアップの持つスピード感や挑戦的な姿勢を取り込むことで、新たなビジネスモデルやサービスの開発につながります。

スタートアップのM&Aにはメリットだけでなくデメリットも存在します。

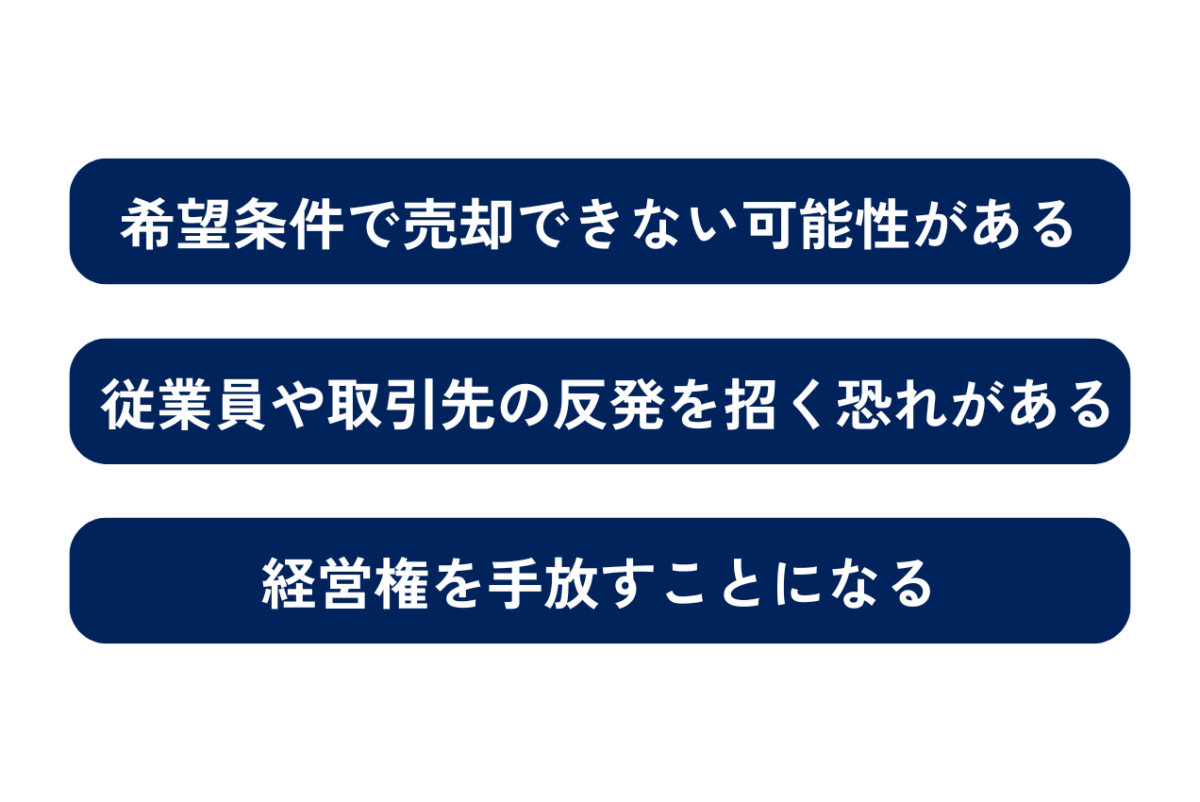

売り手側のデメリットの、

①希望条件で売却できない可能性がある

②従業員や取引先の反発を招く恐れがある

③経営権を手放すことになる

以上の3つについて、以下で詳しく解説します。

スタートアップにとって、M&Aによる売却では必ずしも希望する条件で取引が成立するとは限りません。

IPOは多くの場合、大きな利益を得られる可能性がありますが、M&Aでは買い手企業との交渉が必要となり、希望する買収額をそのまま受け入れてもらえないこともあります。買い手側はリスクや事業価値を慎重に評価するため、最終的に価格の引き下げを求められることも少なくありません。

また、契約条件や売却後の役割などに関しても、買い手の意向に合わせなければならない場合があり、創業者や経営陣が希望するビジョンや戦略が必ずしも実現できないケースもあります。

M&Aによる売却は、従業員や取引先に対して大きな影響を与え、反発を招く可能性があります。

特に従業員は、買い手企業の文化やルールに合わせなければならないため、モチベーションを維持するのが難しくなることも少なくありません。例えば、買収前は広い裁量が認められる自由な社風だったものが、買収後はマニュアルや規則に基づいた管理が徹底されるようになるケースなどが考えられます。このような急激な変化があると、従業員の働きがいやモチベーションが低下し、離職のリスクも高まりやすいです。

また、取引先にとっても経営者の交代や方針の変化は不安材料となり、信頼関係に影響を与えることがあります。こうした反発を防ぐためには、事前に従業員や取引先への丁寧な説明や対応が重要です。

M&Aによってスタートアップを売却すると、経営権を手放すことになる点もデメリットの一つです。

M&Aで売却をすると、これまで自らのビジョンや方針で経営してきた事業が、買い手企業の意向に従う形となり、自らの意思決定が制限されることになります。特に、売却後に経営に携わる場合でも、買い手企業の方針や戦略に従わざるを得ず、以前のような自由な経営ができなくなる可能性があります。

また、事業に対する情熱やこだわりを持っている経営者にとっては、自分の事業を手放すことに対する心理的な負担も大きいでしょう。

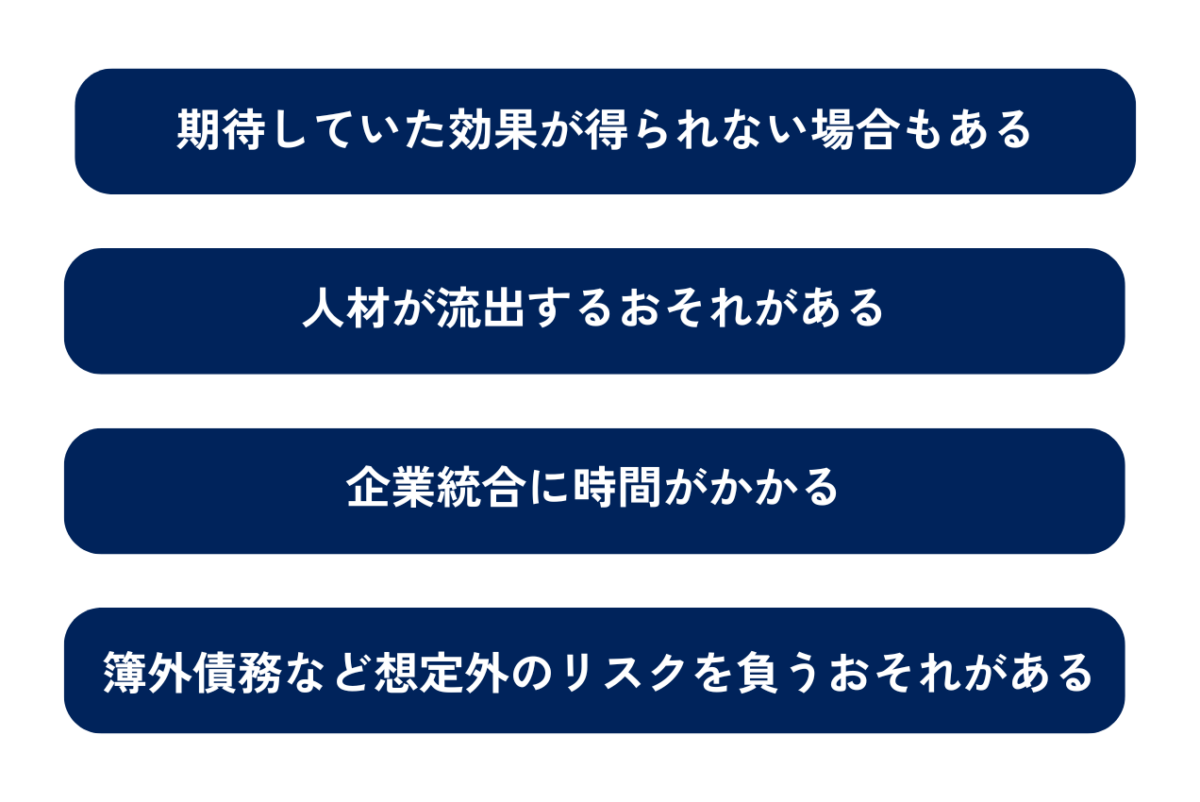

買い手側のスタートアップの買収のデメリットは、

①期待していた効果が得られない場合もある

②人材が流出するおそれがある

③企業統合に時間がかかる

④簿外債務など想定外のリスクを負うおそれがある

以上の4つです。以下で詳しく解説します。

スタートアップのM&Aでは、買収後に期待していた効果が得られない場合もあります。

スタートアップのビジネスモデルや技術が自社の事業と十分に連携できない場合、M&Aの目的であったシナジー効果が発揮されず、投資が無駄になってしまうリスクもあります。

このようなギャップを防ぐためには、事前のデューデリジェンスを徹底し、スタートアップの強みや課題を正確に把握することが重要です。

デューデリジェンスについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→DD(デューデリジェンス)とは?目的・M&Aの際の流れ・費用を解説

人材が流出するおそれがあることも買い手企業にとってのデメリットの一つです。

スタートアップは、経営陣や主要メンバーの持つ専門知識や技術力が事業の成長に直結していることが多いです。優秀な人材が退職することで買収の価値が大きく損なわれることがあります。

特に、M&Aによって組織の文化や働き方が変わり、従業員が新しい環境に適応できなかったり、買い手企業の方針に不満が募ると、優秀な人材ほど転職を考える傾向が高まります。

人材の流出を防ぐためには、買収後もモチベーションを維持できるような働きやすい環境や報酬体系を整えることが必要です。

M&Aによってスタートアップを買収しても、企業統合(PMI)に多くの時間と手間がかかることが少なくありません。

特に、スタートアップと買い手企業の組織文化や経営方針が異なる場合、両社のシステムや業務プロセスを統合するのには長い時間を要することがあります。また、コミュニケーションの不足や社内調整の不備により、統合がスムーズに進まず、事業の効率性が低下するケースも考えられます。

こうした統合プロセスの遅れは、M&Aのメリットを早期に享受できない要因となるため、事前に統合計画をしっかりと策定し、専門チームを配置することが必要です。

企業統合(PMI)については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→PMIとは?M&Aにおける重要性・進め方・成功ポイント・事例を解説

スタートアップを買収する際には、簿外債務や見落とされていた法的リスクなど、予想外のリスクを負う可能性があります。

買収後に簿外債務や訴訟問題などが発覚すると、予定していたコスト以上の負担が生じ、買い手企業の経営に大きな影響を与えることがあります。また、こうした予期せぬリスクは、当初期待していたM&Aのメリットを損なうだけでなく、長期的な経営戦略に悪影響を及ぼす可能性もあります。

想定外のリスクを最小限に抑えるためには、事前のデューデリジェンスを徹底し、財務や法務面でのリスクをしっかりと確認することが重要です。

M&Aのスキームには、株式譲渡や事業譲渡の他に、第三者割当増資・株式交換・株式移転・合併・会社分割など様々なものがあります。

ここでは、特にスタートアップのM&Aでよく用いられる

①株式譲渡

②事業譲渡

③合併

以上の3つについて、以下で詳しく解説します。

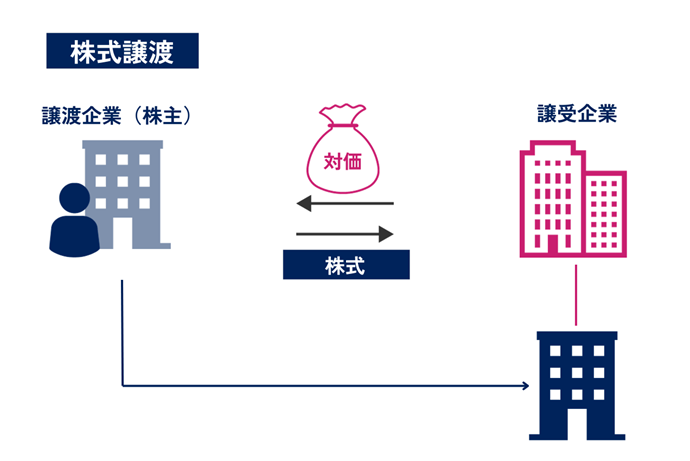

株式譲渡は、スタートアップのM&Aで最も一般的なスキームの一つです。

株主が保有する株式を買い手企業に譲渡することで、経営権が移転します。買い手企業は株式を取得することで、スタートアップの資産や負債、従業員、契約などをそのまま引き継ぐことができます。そのため株式譲渡は事業全体をスムーズに引き継ぎたい場合に適した方法です。

しかし、買い手側は簿外債務や訴訟リスクなども引き継ぐことになるため、事前のデューデリジェンスが重要となります。

株式譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

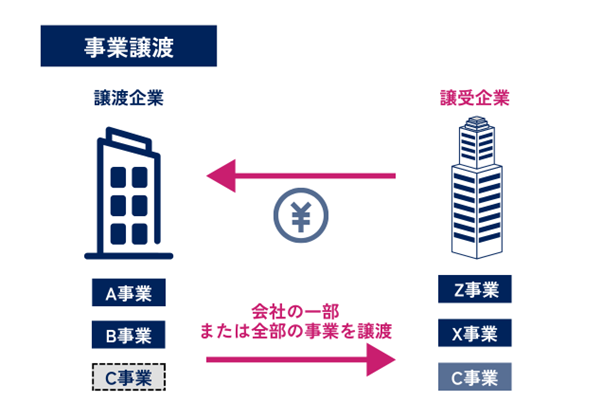

事業譲渡は、スタートアップの特定の事業や資産、負債を買い手企業に移転するスキームです。

株式譲渡と異なり、会社全体ではなく、事業の一部を対象とするため、必要な資産や権利、契約などを選択的に引き継ぐことが可能です。買い手企業はリスクを限定的に引き継ぐことができるため、必要な部分だけを取得したい場合は事業譲渡が適しています。

一方、事業譲渡では個別の資産や契約ごとに譲渡手続きを行う必要があるため、手続きが煩雑になることがあります。また、従業員の雇用契約も改めて締結する必要があり、関係者への説明や調整が必要です。

事業譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

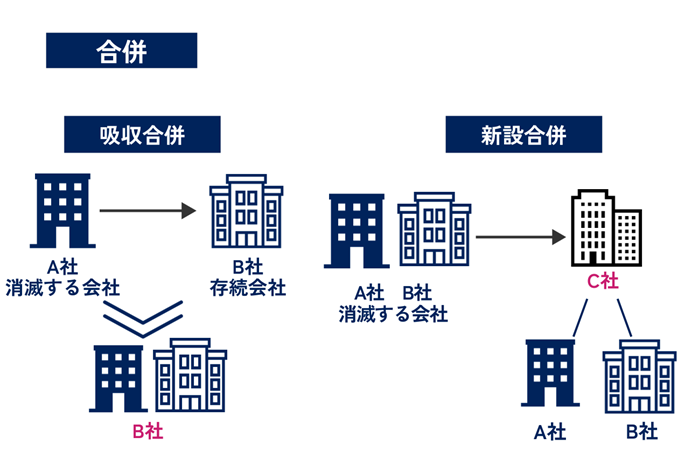

合併は、スタートアップと買い手企業が一つの企業として統合されるスキームです。

合併には「吸収合併」と「新設合併」の2種類があり、吸収合併ではスタートアップが買い手企業に吸収されて消滅し、新設合併では両社が解散して新たな会社を設立します。

合併によるM&Aは、両社の資産や負債、従業員などを包括的に引き継ぐため、組織全体の統合を目指す場合に有効です。また、合併によって両社の経営資源やノウハウが一体化されることで、シナジー効果が期待できます。

ただし、組織文化や経営方針の違いから統合に時間がかかることもあり、スムーズな統合プロセスを進めるための計画が重要となります。

スタートアップの中には赤字や債務超過の企業も多いです。このような企業は売却できないと思われがちですが、

①無償譲渡~数千万円前半等の譲渡価格が低い場合

②買い手企業が大企業で研究開発(R&D)を目的にM&Aする場合

③従業員の人材価値が高い場合

以上のようなパターンではM&Aで売却することが可能です。

赤字や債務超過のような資金調達が難しい状況でM&Aを検討する場合、経営者は高い価格での売却を目指すのではなく、「スタートアップのイグジット」として投資家へのリターンを意識し、撤退戦と割り切ることが重要です。「事業やチームを残す」「売却の経験を積む」といったキャッシュ以外の目標をゴールにすることが望ましいです。

スタートアップのM&Aを成功させるポイントの、

①シナジー効果が期待できるか考える

②適切なタイミングを見極める

③従業員の影響にも配慮する

以上の3つについて、以下で詳しく解説します。

スタートアップのM&Aを成功させるためには、買い手と売り手の間でシナジー効果が期待できるか考えることが重要です。M&Aが単なる資本の移動ではなく、両社にとってのメリットがあり、価値を高められるかどうかを見極めることが、成功のポイントとなります。

例えば、スタートアップの革新的な技術やサービスが買い手企業の既存事業と組み合わさることで、新たな製品開発や市場開拓がスムーズに進むケースがあります。また、買い手企業の資金力や販売チャネルを活用することで、スタートアップの事業がさらに成長する可能性も高まります。

M&Aを成功させるには、適切なタイミングを見極めることが不可欠です。

事業が成長途中で、将来性を感じさせる段階こそが、高額で売却しやすいタイミングとなります。買い手企業にとって、成長の伸び代が見込めるスタートアップは投資価値が高く、将来のリターンに期待が持てるため、積極的に高い評価を与えることが多いです。

一方、事業が成熟しすぎると、成長の余地が少ないと見なされ、買収額が下がる傾向があります。そのため、成長のピークに達する前に売却することが、M&Aを成功させるためのタイミングと言えるでしょう。

また、市場の動向や業界のトレンド、競合他社の動きなども慎重に見極める必要があります。例えば、業界全体が成長期にあるときや、買い手企業が新規事業参入を検討しているタイミングは、売却に有利な条件を引き出せるチャンスです。

M&Aは経営陣だけでなく、従業員にも大きな影響を与えます。そのため、従業員の意向やモチベーションにも配慮することがM&A成功のカギとなります。

特に経営に関わる役員や幹部は、会社の方向性や組織の安定に大きな役割を果たすため、早めにM&Aの計画を伝えることが重要です。事前にM&Aの目的やビジョンを丁寧に説明して、不安を解消することで、スムーズなM&Aプロセスを進められます。

また、一般の従業員に対しても、メリットや将来のキャリアパスを明確にすることで、モチベーションの低下や離職を防ぐことが可能です。従業員の不安を軽減し、信頼を築くことが、M&A後の組織統合や事業展開の成功につながります。

スタートアップのM&Aの具体的な事例について、以下で紹介します。

Nagisaは、漫画アプリ「マンガZERO」などを手がけてきた企業で、アプリ市場では4,000万ダウンロード以上の実績を誇るなど、アプリ開発に関する高い企画力と開発力を持っているスタートアップです。

買い手企業である株式会社メディアドゥは、東証プライム上場企業であり、「著作物の健全なる創造サイクルの実現」をミッションに掲げ、電子書籍の流通事業を通じて出版市場の拡大に貢献しています。

コロナ禍により外出自粛が続く中で、Nagisaが提供する漫画アプリの需要が高まり、その結果、2020年10月にメディアドゥとのM&Aが高額で成立しました。

delyは、料理レシピ動画アプリ「クラシル」を運営するスタートアップで、料理動画市場において急成長を遂げてきました。2016年のリリースからわずか2年で1,000万ダウンロードを達成するなど、その成長スピードに注目が集まっていました。

このような実績を背景に、2018年7月にヤフーが約93億円でdelyを連結子会社化するM&Aを実施。ヤフーはクラシルの成長力に大きな期待を寄せ、さらなる事業展開の拡大を図るために買収を決定したとされています。

ソラコムは、2014年に設立されたMVNO(仮想移動体通信事業者)のスタートアップで、通信プラットフォーム「SORACOM」を主力とし、IoT管理ソリューションを提供していました。

その実績や技術力が評価され、2017年8月にKDDIがソラコムを連結子会社化しました。買収額は非公開とされていますが、およそ200億円と推定されています。

M&Aに際して、ソラコムは全社員にストックオプションを配布し、社員の離職を防ぎながら、買収後も従来のメンバーで事業を継続できるような環境を整えました。

売り手のaiforce solutionsは、企業がAIを活用するためのソフトウェアや教育プログラム、支援サービスを提供しているスタートアップです。

買い手となったAI Inside株式会社は、AIを使った物体検知を中心に、社会や産業基盤へAI技術を普及させる事業を展開し、AIの普及をビジョンとして掲げています。

2022年5月に、aiforce solutionsとAI Insideの双方が同じ目標を共有していたことから、高いシナジー効果が期待できると判断され、AI Inside株式会社によって約16億円でM&Aが実施されました。

キャリアベースは、性格分析ツール「キャリアベース」の開発・運営を手掛けるスタートアップです。同社の性格分析アルゴリズムは行動心理学の理論をベースに作られており、人事領域で広く活用されています。

一方買い手のリーディングマークは「働く人全てが自己実現できる未来をつくる」ことをビジョンとした企業です。

2019年6月、リーディングマークがキャリアベースの全株式を取得し、吸収合併を実施しました。このM&Aによって、人材発掘と育成の領域でさらにシナジー効果を期待したと考えられます。

テックビューロは、暗号通貨技術とブロックチェーン技術に基づいたサービスを提供するクリプト・フィンテック企業です。

しかし、同社が運営する仮想通貨取引所「Zaif」がハッキング被害に遭い、70億円相当の仮想通貨が流出したことで、金融庁から度々業務改善命令を受けていました。この状況を受け、テックビューロは事業の存続が困難であるとして主力事業であるZaifの事業譲渡を決定しました。

2018年に、テックビューロは仮想通貨取引所の事業をIRコンサルティングや金融情報配信、投資銀行事業を行う企業のフィスコに55億円で譲渡しています。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

今回の記事では、スタートアップのM&Aに関する基本的な知識やメリット・デメリット、成功のポイントなどを解説しました。

スタートアップのM&Aは、成長企業にとって資金調達や事業拡大、そして投資家へのリターンを実現する手段として重要な役割を果たしています。

一方で、M&Aには売り手・買い手双方にとってメリットやデメリットがあり、事業価値の適切な評価やシナジー効果の期待、適切なタイミングの見極めが成功の鍵となります。この記事がM&Aの参考になれば幸いです。

最後までお読みいただきありがとうございました。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()