企業に負債は必ずついて回ります。負債があるというだけで過剰に心配する必要はありませんが、その額が大きくなってしまうと債務超過に陥り、やがて経営にも悪影響を及ぼします。

また、経営者の方の中には、債務超過の状態でもM&Aによる企業売却が出来るのか不安な方もいらっしゃると思います。

今回の記事では、債務超過のリスクや原因、解消方法・M&Aの可否についてなどを解説します。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

目次

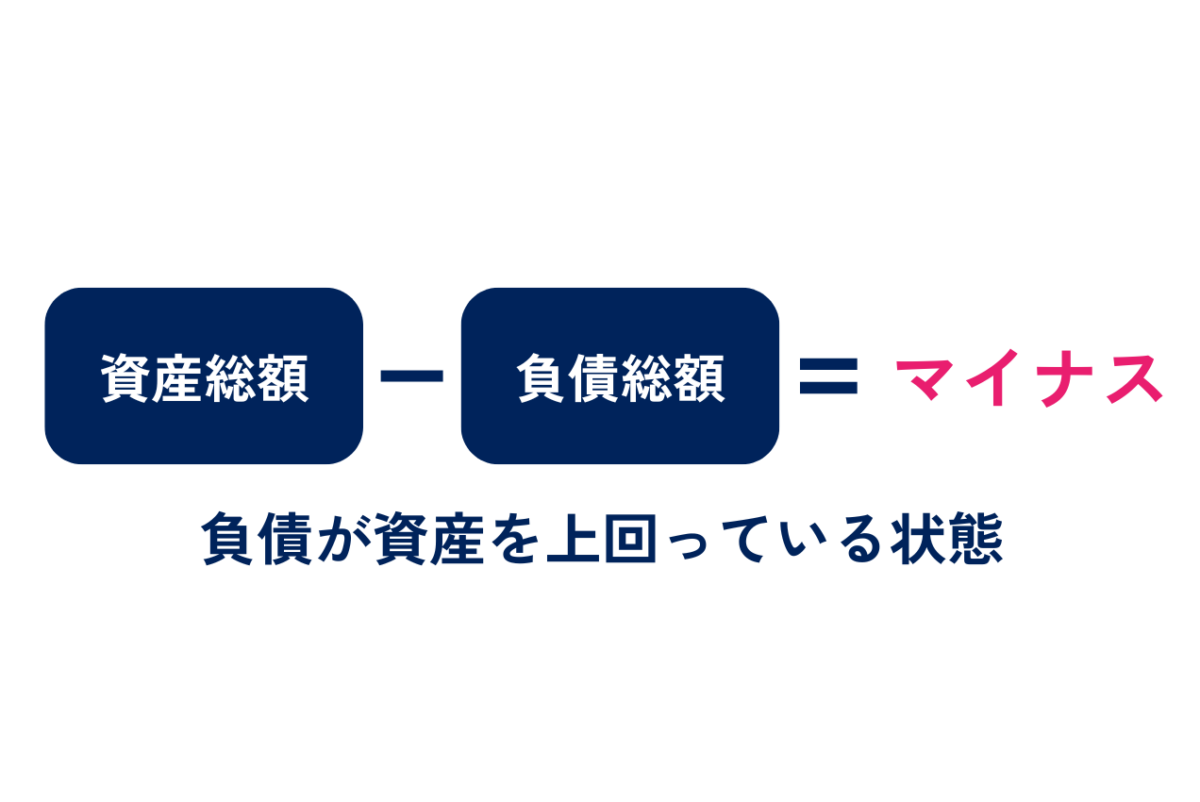

債務超過とは、企業の負債総額が保有する資産総額を超えている状態を指します。つまり、企業がその資産を全て売却したとしても、借入金やその他の負債を完全に返済することができない状況のことです。企業の財務状態を示す貸借対照表(バランスシート)において、負債が資産を超えると債務超過とされます。

この状況は、企業にとって大きなリスクとなります。資金繰りが悪化し、将来的な投資や事業拡大が難しくなるため、企業の持続可能性に疑問が生じることがあります。また、債務超過は外部からの新たな資金調達を困難にするため、企業は内部からの改革や財務改善に努めなければなりません。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

債務超過と似た意味で混同されがちな単語に「赤字」や「資金ショート」があります。意味の違いを確認しましょう。

債務超過と赤字はしばしば混同されがちですが、それぞれ意味が異なります。赤字は特定の期間(通常は一会計年度)の収益が支出を下回った結果、純損失が発生している状態を指します。赤字は損益計算書で確認できます。赤字はその期間だけの問題であり、必ずしも企業の資産と負債のバランスが崩れているわけではありません。

赤字が続く場合、それが債務超過につながる可能性はありますが、債務超過は赤字が直接的な原因ではなく、累積した財務上の問題が原因で起こります。赤字企業でも資産が豊富であれば債務超過にはなりませんし、逆に利益を上げている企業でも過去の累積赤字により債務超過に陥ることがあります。

赤字企業のM&Aについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→赤字企業は売却できる?売却方法や成功させるポイントを解説

資金ショートは流動性の問題であり、企業が直面する短期的な現金の流れの問題を指します。具体的には、手元にある現金やその他の流動資産が、短期的な負債や運転資金の支払いを賄うには不十分である状態のことです。この場合、企業は日々の運営で必要な支払いを行うための十分な現金を持っておらず、人件費や家賃、供給業者への支払いが困難になります。

債務超過が財務の健全性の長期的な指標であるのに対し、資金ショートは短期的な資金繰りの危機を示しています。資金ショートの状態が続くと、企業は迅速に資金を調達する必要があり、この状態が解消されなければ企業は倒産に追い込まれる可能性があります。対照的に、債務超過は一定期間持続可能であり、改善策を講じる時間が存在する場合が多いです。

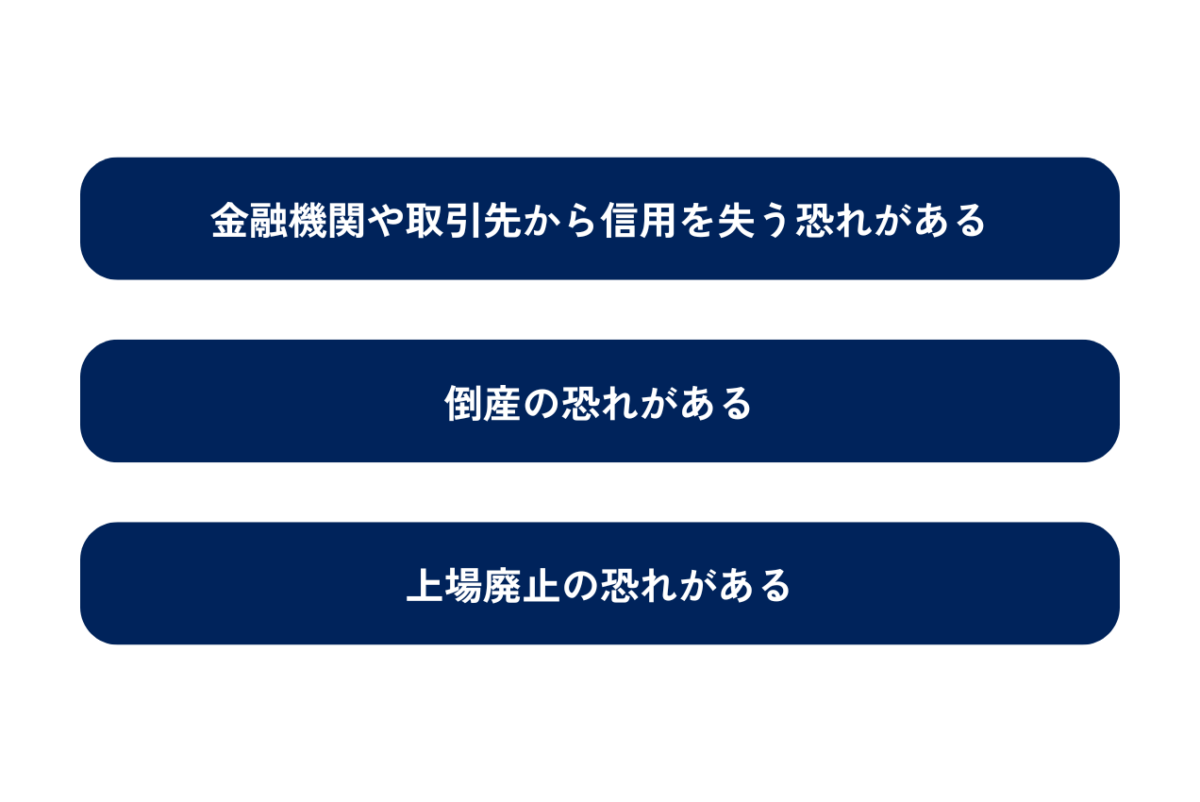

債務超過になると生じるリスクには、

①金融機関や取引先から信用を失う恐れがある

②倒産の恐れがある

③上場廃止の恐れがある

以上の3つがあります。

債務超過に陥ると、金融機関や取引先からの信用を失うリスクが非常に高くなります。債務超過の企業に対して、取引先や金融機関は「支払いが滞るかもしれない」と懸念するようになります。融資の承認が難しくなるだけでなく、既存の取引条件の見直しや、取引の縮小、場合によっては取引の停止を余儀なくされることもあります。

債務超過は必ずしも即座に倒産につながるわけではありませんが、債務超過が継続すると、企業は返済資金の確保に苦しみ、結果として倒産する可能性が高まります。特に、赤字経営が原因で純資産が減少し続ける場合、事業の持続が困難になるため、適切な対策と迅速な対応が求められます。

上場企業が債務超過に陥ると、上場廃止のリスクが生じます。日本取引所グループ(JPX)は、上場廃止の基準として「連続して1年間債務超過の状態が解消されない場合」を挙げています。上場廃止に至ると、企業は株式市場での取引資格を失い、投資家からの資金調達が難しくなります。

その影響で株価は急落し、株主たちは株式を売却しようとするため、さらに株価は下落します。この株価の暴落は、企業の資金繰りにも悪影響を与え、倒産の危機を加速させることになりかねません。また、上場廃止は企業の信用とブランド価値にも大きな打撃を与え、取引先からの信頼を失うことにも繋がります。

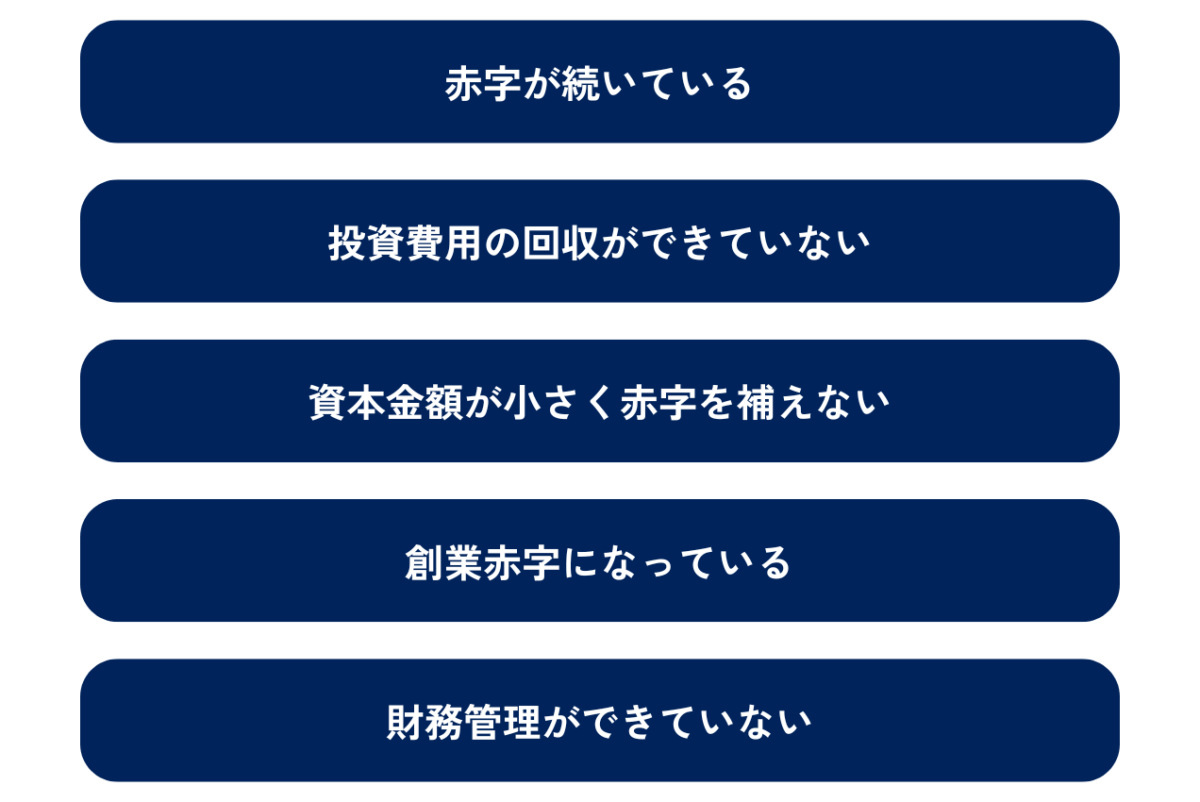

債務超過を引き起こす主な原因は、

①赤字が続いている

②投資費用の回収ができていない

③資本金額が小さく赤字を補えない

④創業赤字になっている

⑤財務管理ができていない

以上の5つです。

赤字が続くことは、企業が債務超過に陥る主な原因の一つです。赤字が続くと、企業の自己資本が次第に減少し、負債が資産を上回る債務超過へと繋がる可能性があります。

スモールビジネスにおいて赤字が繰り返されると、一時的な利益(利益剰余金)も底をつき、資産よりも負債が多くなる債務超過状態に至ることが多いです。このような状況は、金融機関や投資家から見ても信用度が低いと評価されるため、融資の困難化や取引先からの信用低下が懸念されます。

赤字が一時的なものであれば、その影響は限定的ですが、赤字が長期間にわたって続くと、経営の基盤そのものが揺らぎ、債務超過を解消するための資金調達が困難になる可能性もあります。

投資費用の回収ができていないことは、企業が債務超過に陥る一つの主な原因です。例えば、中小企業や新規事業を立ち上げた企業が、新規事業や設備投資に多額の資金を投入したにもかかわらず、これらの投資が想定通りに収益を生まなかった場合が考えられます。このような場合には投資した資金の回収が困難になり、結果的に借入金の返済に困ることがあります。

事業の成功は確実ではありません。設備が稼働しなかったり、新規市場での売上が伸び悩んだりすると、借入金に対する返済資金が不足し、負債が資産を上回る債務超過の状態に至ります。

資本金が小さく赤字を補えない場合、債務超過に陥るリスクが高まります。スモールビジネスの多くが少額の資本金で起業することが多いですが、資本金の額が小さいことは経済的な余裕が少ないことを意味します。

起業・開業当初、赤字経営が発生することは一般的で、利益を生むまで時間がかかるビジネスも少なくありません。この状態を「創業赤字」と呼び、資本金が少ない場合、この赤字が債務超過を引き起こしやすい状況になることがあります。金融機関は初年度の赤字を理解してくれることもありますが、その後の財務改善がないと評価が厳しくなります。継続的な赤字は、ビジネスモデルに根本的な問題があると見なされることもあり、これが債務超過へと繋がるリスクを高めます。

中小企業の経営者は本業に専念するあまり、経理といった財務管理を軽視しがちです。この財務管理のおろそかさが、債務超過への道を開くことになる場合があります。事業が忙しいとはいえ、財務状況、特に「利益の減少」や「負債の増加」といった兆候を見逃すことなく、早期に対策を講じることが重要です。顧問税理士がいても、定期的な報告や決算前のチェックが行われなければ、債務超過の危険を指摘してもらうことも難しくなるでしょう。

債務超過を判断する最も直接的な方法は、貸借対照表(バランスシート)を調べることです。貸借対照表には企業の資産と負債が一覧で記載されており、資産合計から負債合計を引いた額がマイナスであれば、その企業は債務超過状態にあると判断できます。

ただ、貸借対照表では債務超過ではないように見えても、必ずしも経営状態が良好とは言えません。資産の中に取得時から価値が低下しているものや現金に変えることができないものが含まれている場合は黒字だとしても現金が不足して倒産する、いわゆる「黒字倒産」を引き起こしかねません。

貸借対照表だけではなく、資産の価値も注視して債務超過に陥っていないか判断しましょう。

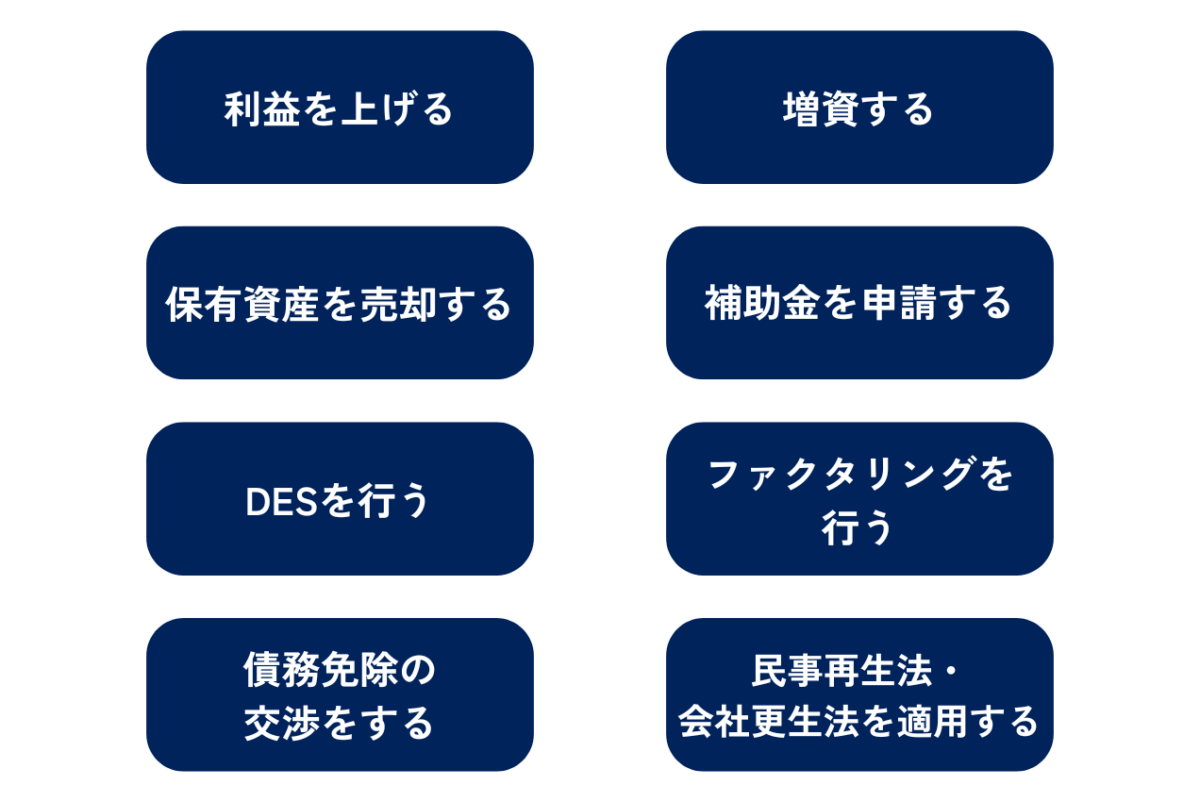

債務超過を解消する主な方法は、

①利益を上げる

②増資する

③保有資産を売却する

④融資や補助金を申請する

⑤DESを行う

⑥ファクタリングを行う

⑦債務免除の交渉をする

⑧民事再生法・会社更生法を適用する

以上の8つです。

債務超過の解消に向けて、事業での利益向上は最も直接的な方法です。利益が増加すれば、それに伴い企業の資産も増え、自然と負債とのバランスが改善されます。利益を上げるためには、コスト削減と収益増加の両面からアプローチすることが重要です。

コスト削減については、無駄な支出を見つけて削減することで、即効性のある利益改善が見込めます。具体的には、売上原価の見直し、人件費の適正化、販売管理費の削減などが挙げられます。

次に、売上の増加には、市場環境の分析を行い、競合との差別化を図りながら、自社の強みを生かした戦略を展開することが求められます。新しい顧客層の開拓や既存顧客の満足度向上によるリピート率の向上も効果的です。

また、経理管理の強化を行い、経費の流れを透明にすることで、無駄な支出を削減し、利益を確保することができます。財務状況の改善が見込めれば、金融機関からの信用回復も期待でき、資金調達が容易になります。

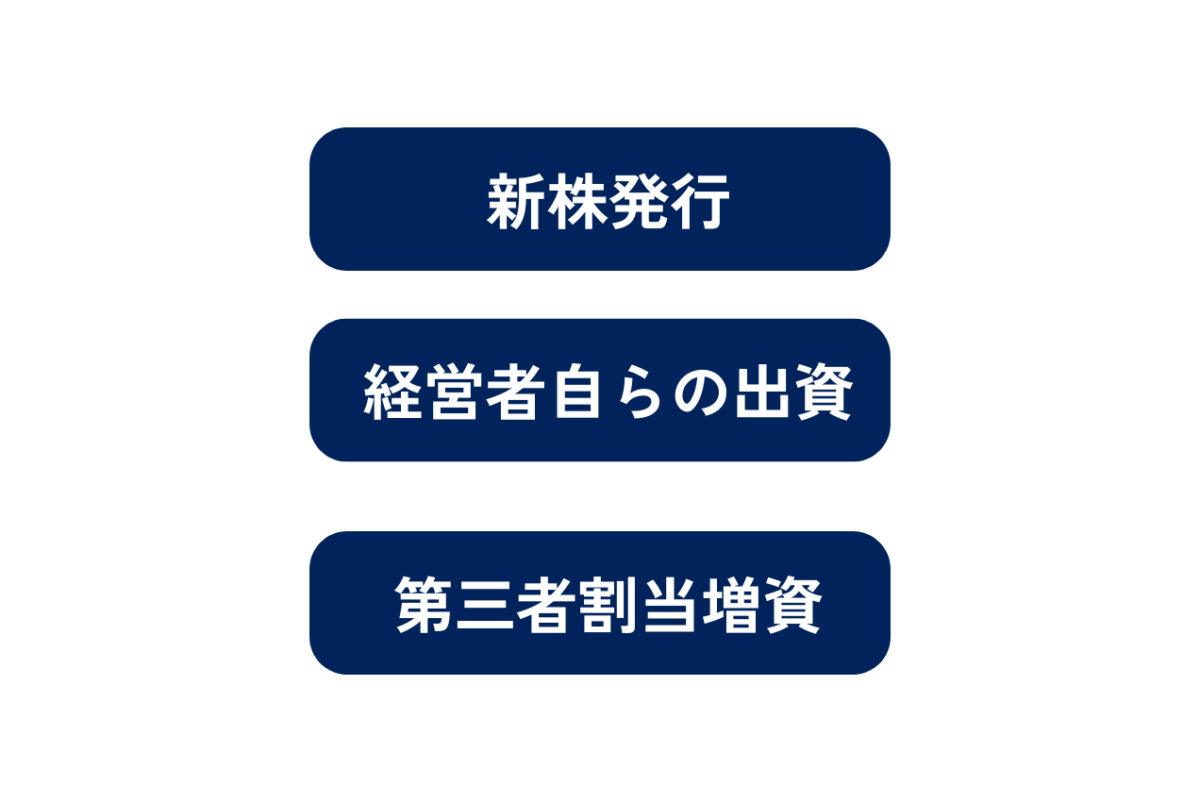

債務超過の解消に向けて、資金調達による増資は有効な手段の一つです。この方法では、企業が新たに資本金を増やすことにより純資産を増加させ、会計上の債務超過を改善します。増資には複数の形態がありますが、主に以下の方法が挙げられます:

①新株発行:投資家から資金を募り、新たに株式を発行します。これにより、企業は資本金を増やすことができます。

②経営者自らの出資:事業主が自己資金を企業に投入することで、直接的に資本金を増加させる方法です。

③第三者割当増資:特定の投資家に対して株式を割り当てることで資金を調達します。企業の経営権に影響を及ぼす可能性もあるため、慎重な検討が必要です。

増資を行うことで一時的に債務超過状態を改善できますが、これは根本的な財務状況の解決にはならず、実質的な経営改善が伴わなければ再び同様の問題に直面する可能性があります。したがって、増資を行った後は、企業の収益構造の見直しやコスト管理の強化など、持続可能な経営体制を築くことが重要です。

第三者割当増資については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→第三者割当増資とは?メリットやデメリット、実際の手続きなどを解説!

債務超過の解消策の一つとして、保有資産の売却が挙げられます。企業が所有する不動産や有価証券など、市場価値がある資産を売却し、その売却益を用いて債務を返済する方法です。特に、土地や株式などの含み益を持つ資産があれば、これらを売却することで財務状態を改善することが可能です。

さらに、使用されていない車両や機械設備などの減価償却資産も売却対象となり得ます。これらの資産は簿価が低く設定されていることが多いため、売却時には売却益が発生することがあり、利益を債務超過の解消に活用できます。

資産の売却には即効性がありますが、売却する資産の選定には慎重な判断が求められます。たしかに売却によって得られる資金を債務返済に充てることで、財務の健全性を取り戻すことが期待できます。しかし、長期的な企業価値を考慮し、事業継続に必要な資産は保持することが重要です。

補助金、助成金の活用も債務超過の解消方法のひとつです。これらの資金を活用することで、企業は手元資金を増やし、経営改善につなげることが可能です。特に、事業再構築補助金は、業績が悪化している事業者でも利用しやすく設計されています。

デット・エクイティ・スワップ(DES)は、債権者が債務者の株式を取得し、負債を株式に転換することで債務超過を解消する方法です。この方法により、債務者である債務超過企業は負債を減らし、純資産を増やすことが可能になります。また、債権者は株式を通じて将来的な配当収益や売却益を得る機会を持つことができます。ただし、DESは複雑な手続きが必要であり、税制上の課題も伴います。特に中小企業では、DESの利用は難しいとされており、顧問税理士との相談が不可欠です。

ファクタリングは、未回収の売掛金を現金化する手段であり、企業が直面している債務超過の状況を速やかに改善するのに役立つ方法です。具体的には、売掛債権をファクタリング会社に売却し、その代金を手元に早期に確保することができます。ファクタリングは融資を受けるよりも迅速に行えるため、資金繰りに即効性があります。

しかし、ファクタリングには費用が伴い、手数料が発生するため、総合的な費用対効果を考慮する必要があります。また、この方法は一時的なキャッシュフローの改善には寄与しますが、根本的な経営問題の解決には直接的には繋がらないため、長期的な経営戦略と合わせて検討することが重要です。

債務免除とは債権者が自らの債権を放棄し、債務者の負債を免除することを意味します。債務超過の企業にとって、財務状況を直接的に改善する方法のひとつです。債務免除を受けると、その分の負債がなくなるため、企業の貸借対照表上の負債額が減少し、純資産が相対的に増加します。

しかし、債務免除には債権者の同意が必要であり、債権者が自己の損失を受け入れる必要があります。そのため、実際に債務免除が行われるケースは限られており、特に大きな債権を放棄する際には、債権者との深い信頼関係や、将来のビジネスチャンスを見込んだ戦略的な判断が求められることが多いです。また、債務免除を受けた場合、会計上「債務免除益」として扱われ、税務上の課税対象となるため、その点も慎重な検討が必要です。

債務超過状態からの脱却を図るために、「民事再生法」や「会社更生法」などの法的手続を利用する手段もあります。

民事再生法は、企業が裁判所の監督のもとで再生計画を策定し、実行することによって、債務を整理し事業を存続させる手続きです。この方法では原則として現経営陣がそのまま事業を運営し続けることができます。

一方、会社更生法はより重度の経営危機に対応するための手段であり、経営陣が退任し、裁判所が任命した管財人が企業の運営を引き継ぎます。会社更生法は、企業の経営を根本から見直し、必要な資金の調達や債務の再編を行いながら再建を目指します。

これらの手続きは、企業が再び安定した経営基盤を築くためのものであり、事業の継続を図るという共通の目的があります。ただし、手続きを選択する際には、債権者との協議や法的な手続きの複雑さ、企業イメージへの影響など、多くの要因を慎重に考慮する必要があります。

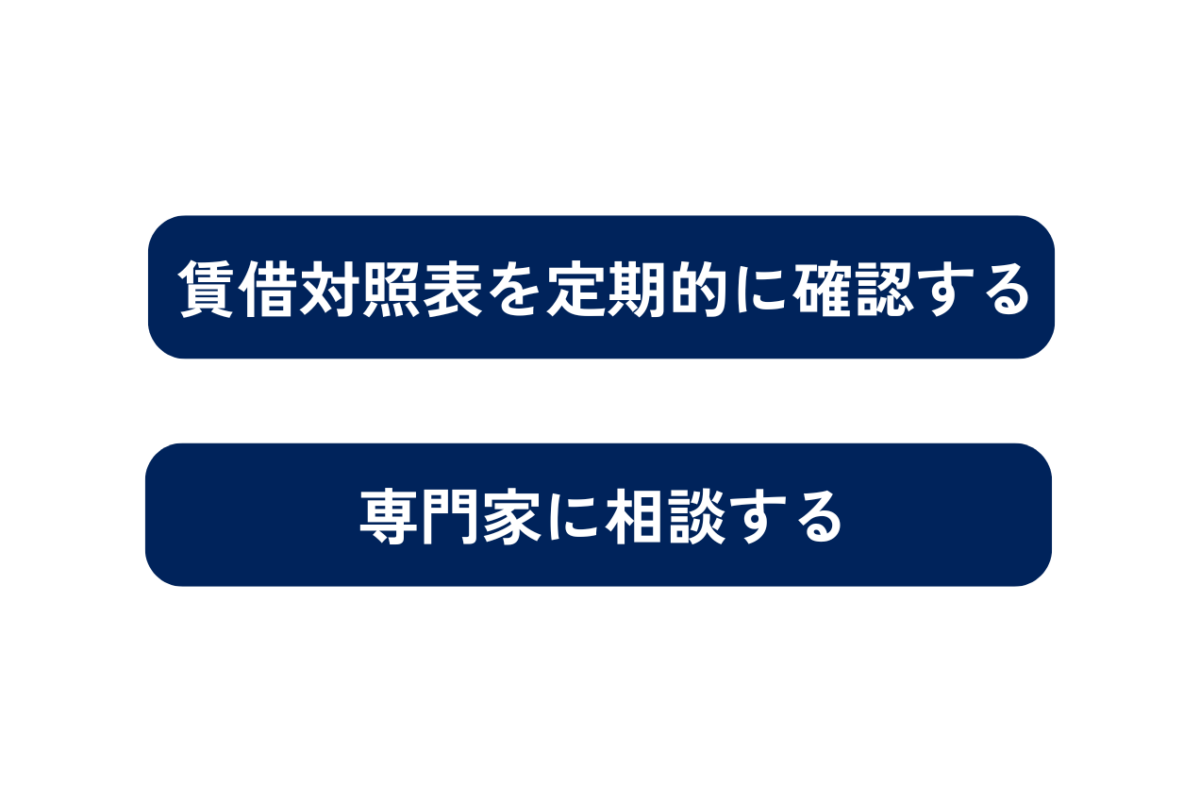

債務超過を未然に予防するための方法は、主に以下の2つです。

債務超過に陥ることを未然に防ぐため、貸借対照表を定期的に確認することが重要です。貸借対照表には経営状態が反映されるため、定期的なチェックを通じて、借入金の増加や資産価値の下落、純資産の減少、売上の停滞などの兆候を早期に捉えることができます。これらの問題を早期に発見し対応することで、経営の安定を図り、債務超過に至るリスクを減らすことができます。

経営状況の不安や債務超過の兆候を感じた際は、税理士や経営コンサルタントなどの専門家に相談することが重要です。専門家は、経営上の問題点を客観的に分析し、具体的な改善策を提案してくれます。専門家に相談することで、複雑な経営問題に対する専門的な見解を得られ、実践的な経営改善策とリスク管理の提案を受けることができます。

さらに、適切な財務計画や経営戦略の立案をサポートしてもらえるため、独立直後や経営が不安定な時期に、専門家の意見を聞くことは、失敗を未然に防ぐためにも重要です。顧問料を惜しむよりも、早期に専門的なアドバイスを受けることで、経営の安定化を図り、将来的な問題を回避することが可能になります。

債務超過や赤字がある状態でも、企業のM&Aは可能です。しかし、いくつか注意点などが伴います。これからM&Aのパターンやのれんとの関係、注意点などを解説します。

債務超過企業のM&Aは、主に株式譲渡か事業譲渡の2パターンで行われます。

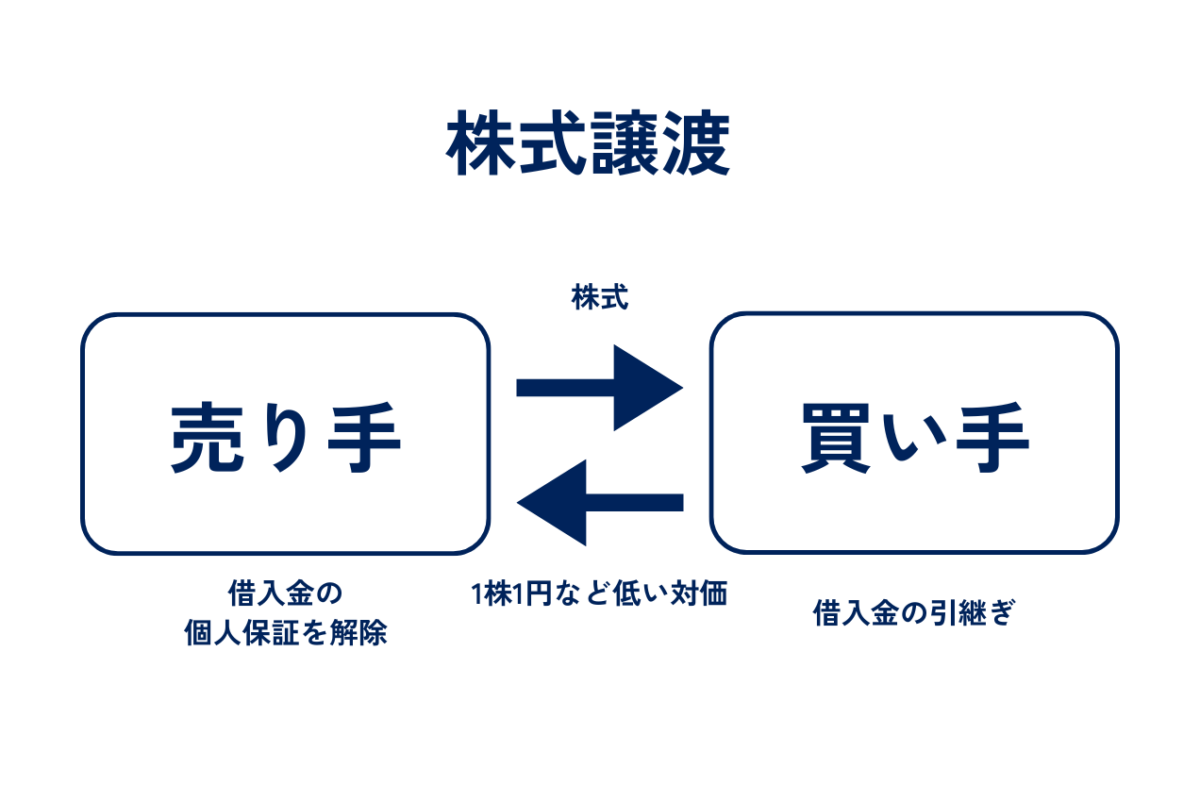

債務超過企業のM&Aの選択肢として株式譲渡があります。この方法では、売り手が所有する株式を買い手に譲渡します。特に中小企業のM&Aにおいては、このスキームが広く採用されており、ほとんどのケースで株式譲渡が選ばれています。

債務超過状態の企業は多額の銀行借入金を背負っているケースが多いため、実際の株式価値は非常に低いことが多く、実務上、形式的に1株1円などの価格で譲渡が行われることがあります。この場合、売り手にとって直接的な金銭的利益はないものの、重い借入金やその個人保証から解放されることが、M&Aでの実質的な対価となります。

一方で、買い手は金銭的な支払いを伴わずに株式を取得しますが、引き継いだ借入金の管理という形で事実上のコストを負担することになります。

株式譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→株式譲渡とは?方法・手続き・税金・中小企業特有の注意点を解説

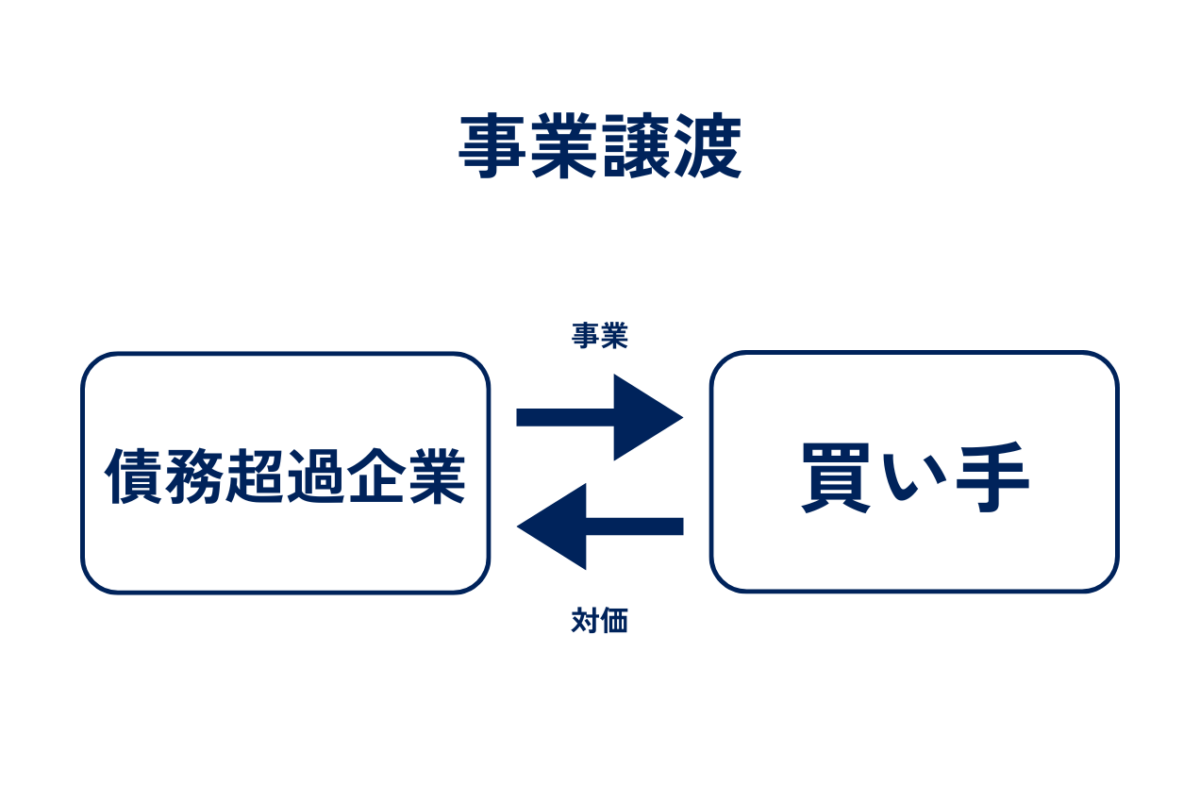

債務超過企業のM&Aにおいて、事業譲渡も効果的な手法のひとつです。事業譲渡は、企業が持つ一部または全部の事業を別の企業に譲渡することを意味します。この手法の最大の特徴は、取引の主体が株主ではなく対象会社自身である点です。要するに、譲渡される事業の対価が直接対象会社に流れる構造になっています。

特に複数の事業を展開している企業が債務超過に陥った場合、その中の不採算部門だけを切り離して譲渡することで、全体の財務状態を改善することが可能です。一方で、企業が保有する優良事業部門を譲渡し、その資金をもって他の負債を整理するという選択をするケースも見られます。

事業譲渡については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

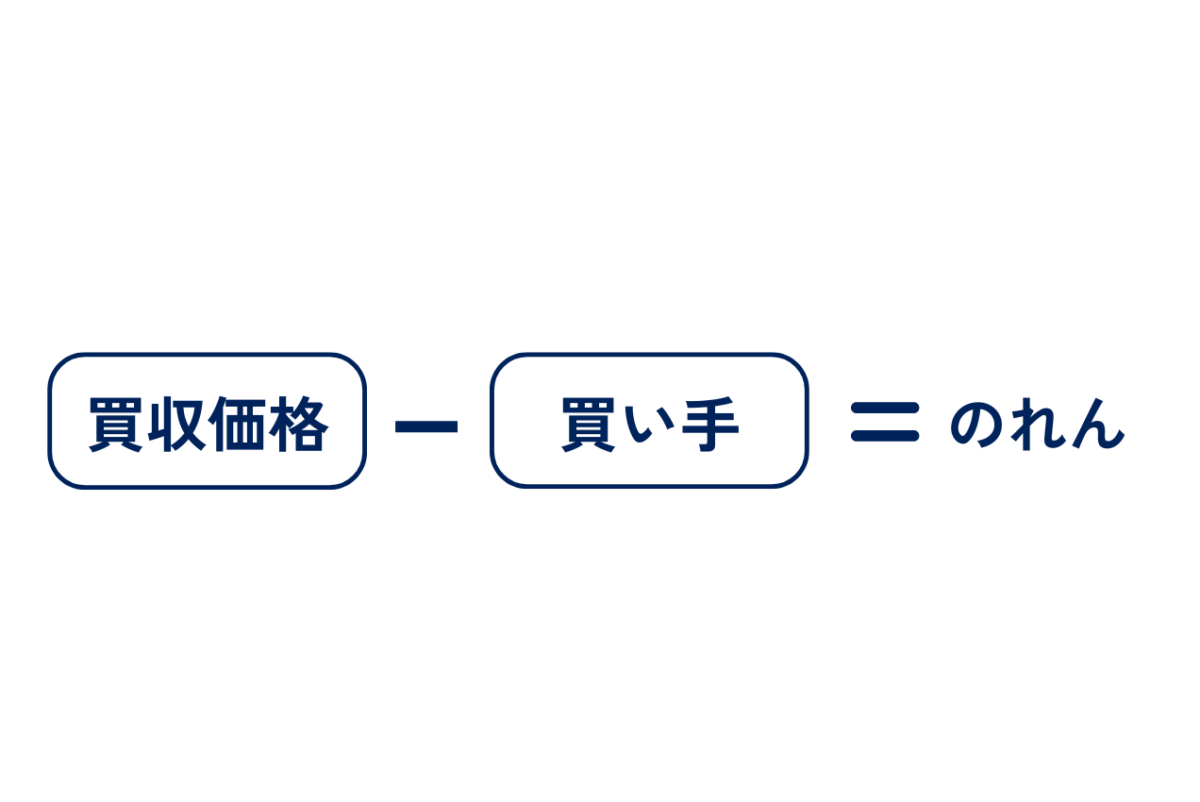

債務超過企業をM&Aする際には「のれん」についても注意が必要です。のれんは、対象企業の純資産価値と買収価格の差額に応じて発生します。たとえば、純資産がマイナスの企業を、その価値を超える価格で買収した場合、差額がのれんとして計上されます。

買収される企業が債務超過状態にある場合、その純資産はマイナスであるため、買収価格がいかなる額であれ、のれんが発生することは避けられません。そのため、買収後はのれんの処理と償却が重要な経営課題となります。

M&Aにおけるのれんについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aにおけるのれんとは?償却・会計処理や減損対策を解説!

債務超過企業をM&Aする際の注意点を、買収側と売却側に分けて解説します。

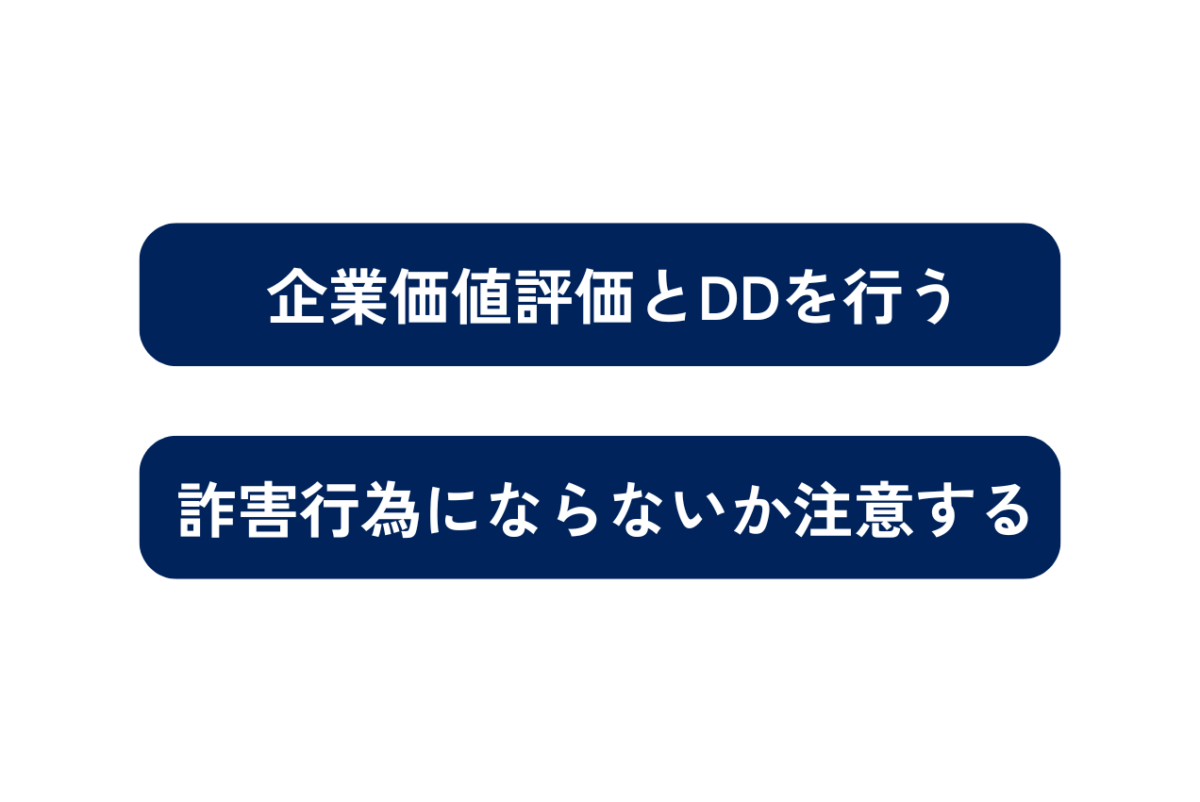

買収側の注意点は、

①企業価値評価と買収監査を行う

②詐害行為にならないか注意する

以上の2つです。

債務超過企業を買収する際には、買収側が対象企業の企業価値評価とデューデリジェンスを行うことが非常に重要です。債務超過企業の買収では、株式譲渡が行われる場合、株価が極めて低い状況でも、買い手は対象企業の全てのリスクを引き継ぐことになります。このリスクには未払いの残業代、社会保険料の滞納、見過ごされがちな環境問題などが含まれる場合があります。

一般的なM&Aと異なり、債務超過の場合、買収後に発覚した隠れた負債に対する表明保証違反の請求権は株価を上限とするため、実質的に買い手が全てのリスクを背負うことになる可能性が高いです。たとえば、株価が1円であれば、その1円が損害賠償の上限となり、実質的に買い手がすべてを負担する形になります。

そのため、M&Aのプロセスでのデューデリジェンスは、潜在的なリスクを明らかにし、適切なリスク評価を行うために不可欠です。また、簿外債務が見つからない場合の保険、表明保証保険に加入することも一つの手です。保険に加入する場合は、保険適用外の事項がないかどうか、保険会社との詳細な相談が必要です。

債務超過企業のM&Aを行う際には、詐害行為に該当しないか注意する必要があります。詐害行為とは、売り手企業の負債を意図的に避け、債権者の利益を害する行為を指します。買収後に買い手が直接債権者から債務の履行を求められるリスクも残るため、事業譲渡や株式譲渡を行う場合、債権者に損害を与えるかどうかが入念にチェックしましょう。

たとえば、会社法では、債権者が残存債権者を害することを知って事業譲渡を行った場合、買い手は直接債務の履行を求められる可能性があります。

売却側の注意点は、

①借入金の連帯保証を解除できるか確認する

②投資詐欺に注意する

以上の2つです。

債務超過企業のM&Aにおいて売却側が特に注意すべき点は、借入金に関する個人の連帯保証が解除されるかどうかです。売却時の実質的な対価が借入金の引き継ぎと個人保証の解除になるため、この確認は非常に重要です。一般的にはM&A後に、買い手による速やかな親会社保証への切り替えが見込まれますが、買い手の信用力が不足していると、金融機関からの承認が得られないこともあり得ます。

その結果、売り手は企業を譲渡した後も引き続き個人保証の責任を負うことになってしまいます。このため、M&A契約では買い手の信用力を評価することが極めて重要です。

売却の際は悪質な投資会社による投資詐欺にも注意が必要です。M&Aによる債務超過企業の救済を騙って、資金を騙し取る投資詐欺が存在します。この場合、売却側の個人の連帯保証の解除もうやむやにされ、踏み倒されるパターンが多いです。

具体的には、「ルシアンホールディングス」という投資会社による詐欺被害が2021年から2023年の間で37件発生しています。ルシアンホールディングスは、M&A後に役員報酬という形式で資金を詐取し、売却側の個人の連帯保証を解除しないまま、負債を残し消息不明になるという手法を数多く行っていました。

投資詐欺の被害に合わないように、M&Aの際は顧問弁護士などのリーガルアドバイザーに相談することが必要不可欠です。

M&Aに関する詐欺については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aに関する詐欺とは?手口・詐欺にあわないためのポイントを解説!

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

今回の記事では、債務超過のリスクや原因、解消方法・M&Aの可否についてなどを解説しました。

企業が債務超過に陥らないようにするには、定期的に賃借対照表を確認したり、専門家に相談することが重要です。また債務超過に陥ってしまった場合も、焦らずに解消するための方策を実行し、経営体質を改善することが大切です。

債務超過企業をM&Aする際にも、注意すべきポイントを意識して、M&Aが失敗しないように努めましょう。特に投資詐欺には細心の注意が必要です。この記事が企業の財務管理・M&Aの参考になれば幸いです。

最後までお読みいただきありがとうございました。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()