事業譲渡はM&Aにおいて、株式譲渡と同様によく利用される手法です。企業全体(企業の持分である株式)を売買するのではなく、特定の事業だけを分離して取引できるため、株式譲渡とは異なるニーズに柔軟に対応できるとして広く知られています。

事業譲渡契約を締結するのは取引の最終段階ですが、契約書にはどのような内容が含まれるべきで、どのような点に留意すればいいのか、気になっているという方もいらっしゃるでしょう。そこで今回は、事業譲渡契約書の書き方、主な記載事項と留意点などについて説明します。是非ご参考にしてください。

事業譲渡について、詳しく知りたい方はこちらの記事をご覧ください。

→事業譲渡とは?M&Aや株式譲渡との違い・メリット・流れ・注意点を解説

目次

事業譲渡契約書とは、どのようなものなのか、事業譲渡の意味も含めて解説します。

事業譲渡とは、企業が自身の事業を第三者に譲渡することです。譲渡される対象には、企業の所有する有形財産(設備や在庫など)や無形財産(特許や商標権など)、さらには負債や契約上の権利や義務が含まれます。

全ての事業を丸ごと譲り渡すことも、一部の事業だけを選んで譲渡することも可能です。譲渡内容は、当事者同士の交渉によって個別に決定されます。

事業譲渡の理由はさまざまで、事業縮小や経営戦略の変更、後継者不在による事業承継などが挙げられます。また、近年ではM&Aの一環として事業譲渡が行われるケースが増加しており、専門業者による仲介が利用されることも多くなっています。

事業譲渡契約書とは、企業が事業の一部または全部を他社に譲渡する際に、売り手企業と買い手企業の間で取り交わされる契約書のことです。事業譲渡契約書には、譲渡の対象となる事業内容や資産、負債、取引先との契約、従業員の移籍、譲渡金額など、さまざまな重要事項が網羅的に記載されます。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

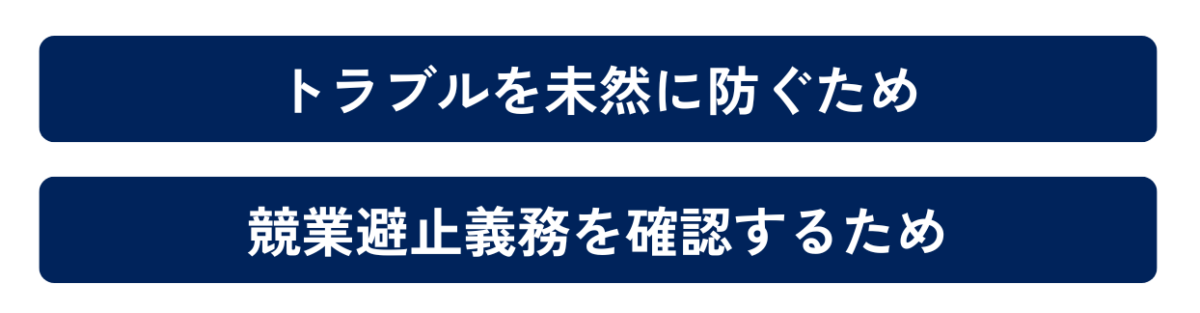

事業譲渡契約書は、

①トラブルを未然に防ぐため

②競業避止義務を確認するため

以上の2つの理由から重要になります。以下で詳しく解説します。

事業譲渡契約書は、トラブルを未然に防ぐために重要です。事業譲渡の目的は企業ごとに異なり、その目的に応じて売り手と買い手の関係性も変化します。これらの要因に応じて適切に対応しなければ、後々予期しない問題が発生するリスクがあります。

トラブルを回避するためには、まず譲渡側の事情を把握し、どの範囲まで事業を譲渡するのか、譲渡する資産や負債の内容、譲渡金額、そして譲渡後の責任分担について明確にする必要があります。これらを契約書に明示し、双方が守るべき事項や、違反した場合に発生するペナルティを定めておくことで、将来的な紛争を回避することが可能です。

競業避止義務を確認するためにも事業譲渡契約書を締結することが重要です。競業避止義務とは、会社法21条に基づいて、売り手が事業譲渡後に同様の事業を特定の地域や期間にわたって行うことを制限する規定です。

事業譲渡を行った後、売り手は譲渡した事業に関連するノウハウや顧客情報を持ち続けます。もし売り手が再び同じ地域で事業を開始した場合、買い手にとっては大きな損害を被る可能性があります。このような事態を防ぐために、事業譲渡後20年間、同一または隣接する市町村で同じ事業を行うことを禁止する措置が取られます。

また、当事者間の同意があれば、競業避止義務の対象となる地域や期間を変更することも可能です。たとえば、対象地域を市町村から都道府県単位に広げたり、義務期間を最長30年まで延長することが認められるケースもあります。このような競業避止義務を明確にしておくことで、買い手側は安心して取引を進めることができます。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

主要な項目の書き方と、考慮すべき点について説明します。

■記載例

株式会社A(以下「甲」という)と株式会社B(以下「乙」という)との間で、事業譲渡契約(以下「本契約」という)を締結する。

■記載例

本契約は、甲及び乙の対象事業のより一層の拡大を目指し、〇年〇月〇日(以下「譲渡実施日」という)において、甲が保有するX事業(以下「本件事業」という)を、乙に譲渡することを目的として締結する。

■記載例

甲は乙に対して、本件事業及びこれに附帯し又は関連する一切の事業を譲渡する。

具体的には、知的財産権、仕掛品、機械設備、製造部品、机やロッカーなどの備品などが資産の対象となります。

また、事業譲渡契約に伴って債権を移転させるためには、各契約において債権の相手方(債務者)の同意を得る必要があり、譲渡企業が同意を取得する義務も契約で定めることになります。事業譲渡に伴って譲渡される資産の範囲については、特にもめることが多いので、専門家の意見を聞きながらリストアップすることをおすすめします。

■記載例

甲から乙に譲渡する事業の範囲は、事業実施日における次の各号にて定める、乙の資産(以下「譲渡財産」という)を含む。また、甲と乙が協議し合意に至った、これらに関連する権利義務なども含まれる。

事業譲渡では当然に債務が移転するわけではないので、債務を移転させるためには移転する債務を特定して契約で定める必要があります。また、資産の承継と同様に、債務の相手方(債権者)の同意を得る必要があり、譲渡企業が同意を取得する義務も契約で定めることになります。

なお、譲受企業としては、偶発債務や簿外債務を引き受けないことを明記しておくことも検討することがあります。

■記載例

1.乙は、本事業譲渡に伴い、本契約の定めに従い、次の各号に定める債務(以下「承継債務」という。)を譲渡日をもって免責的に引き受ける。甲は、譲渡日までに、承継債務の相手方当事者の全てから、本事業譲渡による甲から乙への免責的債務引受を承諾する旨の承諾書を取得する。

2.乙は、本事業譲渡にあたり、前項の承継債務を除き、譲渡日における既発生債務及び譲渡日以前の原因に基づき譲渡日後に発生する債務(偶発債務及び簿外債務を含む。)を一切引き受けない。

■記載例

本件事業の譲渡の対価は金◯万円とする(消費税別)。

■記載例

乙は、甲に対し、事業譲渡の対価を〇年〇月〇日までに、甲の指定する銀行口座に振り込む方法で支払う。また、振込手数料は乙の負担とする。

■記載例

本件事業にかかわる公租公課は、譲渡日の前日までの分については甲が、譲渡日以降の分については乙が負担する。 また譲渡月の租税公課については、日割りで按分して算出する。

事業の一部のみを譲渡する場合は特に、すべての譲渡企業の雇用を継続する訳ではありません。また、事業譲渡に際して労働条件の変更がなされる従業員がいる場合は、その従業員や労働条件の変更に関しても記載します。従業員については、事業譲渡に伴って当然に譲受企業に移転するわけではなく、個別に同意を取得し、証拠として残しておく必要があることに留意してください。

従業員リストが長くなる場合は、別紙も活用するのも手段の1つです。

■記載例

乙は、甲が本件事業の遂行のために雇用している従業員(別途、別紙にて名簿を記載)と、同一条件で譲渡日以降に雇用契約を締結する。ただし、雇用契約の締結に同意しない従業員についてはこの限りではない。

■記載例

甲は、事業実施日までの事情に起因する労働債務および従業員への退職金に関して、全て自己の責任で清算する。乙はこれらについての責任を一切負わない。

■記載例

1. 甲は、譲渡実施日に至るまで、本件事業に適用される全ての法律、規制、規則、契約、その他の拘束事項を遵守し、善良なる管理者として譲渡資産を管理し続け、事業を遂行する。

2. 甲は、譲渡実施日までの期間、取引先との関係も維持し、従業員を含む現行の経営体制を保持する。

表明保証は契約によって異なりますが、細かくなる場合は別紙を活用することが一般的です。具体的には、訴訟が起きてないこと、税金などに不払いや滞納が無いこと、財務諸表に間違いがないこと、など事業に与えるリスクについての事実が正しい旨を記載します。

売り手だけではなく買い手側の表明保証も定めることが可能です。

■記載例

甲は、乙に対し、譲渡実施日までの期間において、別紙(甲の表明保証事項)に掲げる各事項が正確かつ真実であることを表明及び保証する。

事業譲渡契約の締結からクロージングまでは一定の期間が空くことが通常です。そこで、契約締結後の事情の変更によってクロージングが不適切になった場合に、クロージングをしないという選択肢を与える条文です。

■記載例

乙の対価の払込みは、クロージング日において、次の各号の事項が全て充足されていることを前提条件とする。

①甲の表明及び保証が真実かつ正確であること。

②・・・

■記載例

甲は、譲渡実施日以降3年間、本件事業と同一の事業を行わないものとする。

■記載例

甲と乙は、双方が本契約により入手した相手方の技術的または営業上の機密情報を、書面での事前の同意なしに第三者に開示してはならない。

■記載例

甲は、譲渡実行日まで善良な管理者の注意をもって譲渡対象事業および資産を管理し、適正に維持されるよう努めるものとする。

■記載例

甲又は乙は、本契約上の義務又は表明及び保証に違反した場合には、これに起因又は関連して譲受人が被った損害、損失及び費用(合理的な範囲の弁護士費用を含む。)を、相手方に対して補償する。

■記載例

本契約は、乙が譲渡日までに第○条に定める条件を満たさなかった場合、または対価の支払いが行われなかった場合、甲は本契約を解除することができる。

■記載例

本契約は日本法に準拠し解釈されるものとする。また、本契約に関して生じた紛争については、東京地方裁判所を第一審の専属的合意管轄裁判所とする。

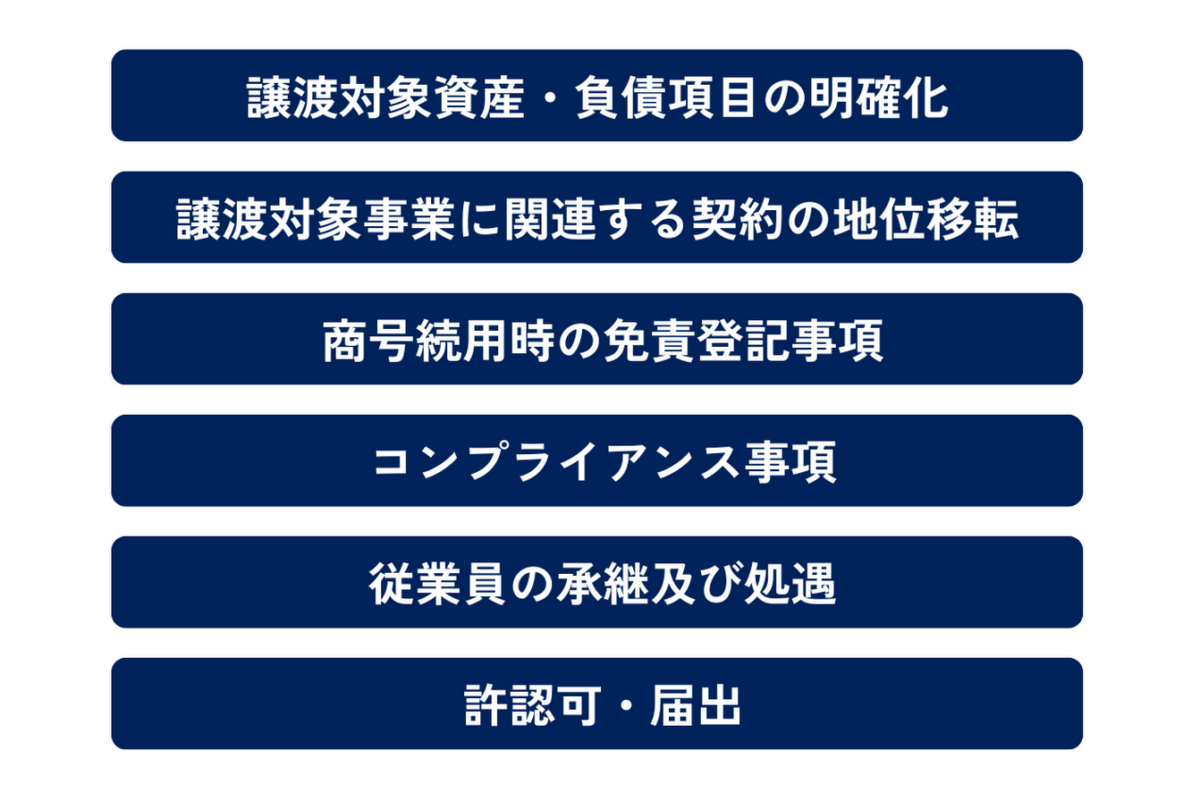

事業譲渡契約書において、特に重要な記載項目や、その作成のポイントについて解説します。

事業譲渡においては、譲渡する事業は全てまたは一部などといったように選択できるため、明確に譲り渡す事業の範囲を指定しなければなりません。

仮に、事業全体を譲渡する場合だったとしても、負債の譲渡や契約締結時までの利益の処理など、決めなければならないことが複数が存在します。

また、事業範囲が広い場合は、譲渡対象とする資産・負債は多岐にわたるため、別紙を使うなどして、漏れなく具体的に記載することで、両者の認識違いによるトラブルを避けられます。

譲受企業(買い手)からすると、偶発債務や簿外債務はなるべく引き継ぎたくはないはずですので、偶発債務や簿外債務を承継しないことを明確化しておくことは大切です。

事業譲渡をスムーズに行うために、譲渡企業(売り手)は譲受企業(買い手)に対して、取引先や不動産賃貸借などの契約を引き継ぐ必要があります。

株式譲渡の場合は契約が自動的に買い手に引き継がれますが、事業譲渡では個別の引継ぎ手続きが必要です。

対象契約の地位移転の記載にあたっては、取引先や従業員が同意しなければ契約を引き継ぐことはできないため、譲渡元企業は事業譲渡が実施される前に、必要な関係者から同意を取っておかなければならない点に注意しながら、必要に応じて同意の取得を前提条件とするなども考慮して事業譲渡契約書を作成しましょう。

例えば、ある企業が自社のアパレル事業のみを他の会社に譲渡し、譲り受けた企業が従来のブランド名をそのまま使用するケースでは、「譲受企業も、譲渡企業が負っていた事業に関連する債務の弁済責任を負う」とされています(会社法第22条第1項)。

債権者にとっては、譲渡側・譲受側のどちらが債務を負うのかが不明なことが多いため、債権者保護の観点から譲受企業も債務の責任を負うことが定められています。

しかし、契約において「譲受企業は譲渡企業の債務に関する弁済責任を負わない」という条項が盛り込まれている場合、その旨を登記することで、譲受企業は免責されることになります(同第22条第2項)。登記を行えば、債権者が登記簿を確認することで債務者を特定でき、トラブルを防ぐことが可能です。

また、免責登記を行う際には譲渡企業の同意が不可欠であるため、その内容を契約書に明記しておく必要があります。

法的要件とは、事業譲渡において遵守しなければならない法律や規制のことで、これには会社法、競争法(独占禁止法)、労働法、税法などが含まれます。コンプライアンスは、これらの法律や規制を遵守することを指し、倫理的なビジネス慣行を含むこともあります。

例えば、競争法においては、事業譲渡により特定の業界や市場において大きなシェアを持つ企業ができる場合に、届出が必要になることがあります。また、労働法に関しては、従業員の権利の保護と待遇の維持が重要です。譲渡される事業に従事する従業員の雇用条件、退職金、労働契約の承継などが適切に扱われる必要があります。

税法の遵守も重要です。事業譲渡に伴う税金の計算、支払い、報告が正確に行われる必要があります。誤った税務処理は、将来的に追加の税金や罰金を招く可能性があります。

さらに、国際的なM&Aの場合、異なる国の法律や規制に適切に対応する必要があります。これには、外国投資に関する法律、為替管理規制、国際的な取引規則などが含まれることがあります。

これらの要素は、専門的な内容になるため、M&A仲介会社や専門家に対して相談することをおすすめします。

従業員の承継は、譲渡される事業に従事する従業員が新しい事業主である、譲受企業の下で働くことを意味します。しかし、従業員の転籍については、事業者間だけでは決められず、従業員の承諾を得る必要があります(民法第625条第1項)。

承継のためには、従業員に対して、契約面だけではなく、コミュニケーションを適切に行い、変更点を明確に伝えていくことで、転籍への不安や不満も減少します。

従業員の今後の雇用条件、役職、給与、勤務地、労働時間なども含めて説明しましょう。また、従業員が移籍を希望しない場合の対応や、退職を選択した従業員に対する退職金の支払いも重要です。

株式譲渡や会社分割であれば、原則として一部の許認可を除いて引き継がれますが、事業譲渡においては許認可の引き継ぎは行われません。

美容室、保育園、宿泊業、人材派遣業など許認可が必要なビジネスを譲渡する際には、譲受企業で別途許認可を取得する必要があります。

契約書に記載することはもちろん、特に譲受側の企業は許認可の取得も同時に進めることが大切です。

事業譲渡契約においても、他のM&Aの手法と同じく、表明保証条項(ある時点での一定の事実が真実であり、かつ正確であることを表明し保証する規定)を設けることが一般的です。

具体的な表明保証内容はデューデリジェンスの結果や当事者の交渉により決まります。事業譲渡契約においては、一般的には以下のような事項について表明保証が考えられます。

・開示した情報に重大な漏れがなく、また開示した情報が正確である

・計算書類が会計基準に従って作成されており、正確である

・事業譲渡契約が法律、社内の規定、および第三者との契約に反しない

・現時点で契約に影響を及ぼす可能性のある司法または行政手続きが存在しない

・事業譲渡契約書締結に関するすべての手続きを完了している

・日本の法律に従い、現在も事業を継続している

・自社の財務状況が安定しており、債務超過や支払い不能のリスクがない

表明保証に違反した場合、事業譲渡の前提条件が満たされなかったとしてクロージングがなされなかったり、相手方に補償請求権が発生したり、契約の解除が行われたりします。

事業譲渡契約の締結に先立って、通常はデューデリジェンスが実施されますが、それでもすべてのリスクを洗い出すことは困難であることから、表明保証をすることにより譲渡企業と譲受企業でリスク分担を行います。また、表明保証をする条項は多岐にわたり、譲渡企業自身でも表明保証をしている条項についてすべて正確な情報を持っているとは限りません。そこで、譲渡企業としては、「重要な点において」という限定を付して些末な齟齬を除いたり、「甲(又は甲の代表者)の知る限り」「甲(又は甲の代表者)の知り得る限り」などとという限定を付して、契約締結時点で譲渡企業も予想できなかったような事態を除外したりして、自身のリスクを低減させることも考えられます。いずれにしても、何をどこまで表明保証するかというのは、不測の事態が生じた際にそのリスクを譲渡企業と譲受企業のどちらが負担するのかという問題であるという認識を持ちながら、専門家の意見も聞いて交渉することが重要です。

競業避止義務とは、事業譲渡後に譲渡企業が同じ事業を行わないことを求める義務です。会社法21条では、「事業を譲渡した会社は、特段の合意がない限り、同一の市町村および隣接する市町村の範囲内で、事業譲渡日から20年間、同一の事業を行ってはならない」とされています。

もし契約書に特段の規定がない場合は、会社法21条が適用されますが、この規定は変更可能で、競業避止義務を免れることや、義務の期間を短縮することもできますので留意が必要です。

また、特にITビジネスの場合で地理的要素があまり関係がないビジネスを譲渡する場合など、市町村の範囲だけでは不十分な場合があります。その際は、市町村の制限を解除し、同一の事業を行うことを一定期間禁止するような競業避止義務の規定を契約書に明記することも考えられます。

特に、譲渡企業が事業ノウハウを有し、新たに同種の事業を始める可能性がある場合、事業譲渡契約書に競業避止義務を明確に規定することで、リスクを最小限に抑えることが求められます。

補償条項においては、一方の当事者が表明保証違反や事業譲渡契約違反により他方の当事者が被った損害に対して補償を行うことを明記します。

譲受会社(買い手)の視点では、補償の範囲を制限せずに損害の全額を請求できるように交渉することが一般的です。一方で、譲渡企業(売り手)の立場では、自社の補償責任に上限を設けるか、補償請求に関する期間制限を求めることが一般的な交渉ポイントとなります。

その他の事業譲渡契約書の作成で注意するポイントの、

①ひな形をそのまま流用しない

②専門家に相談する

以上の2点について以下で解説します。

事業譲渡契約書のひな形やテンプレートは、インターネットで簡単に入手できます。しかし、事業譲渡契約で必要な項目は案件ごとに異なることが多いため、テンプレートをそのまま利用するのは実態にそぐわない内容が含まれてしまう可能性があります。テンプレートには一般的な項目しか含まれていない場合が多く、具体的な案件に対応した内容の精査が必要です。契約内容のミスや漏れを防ぐためにも、各案件に応じてひな形を基に必要な修正を加えることが求められます。

また、契約書は取引の特殊性や当事者同士の合意内容も鑑みなければなりません。業界ごとに異なる慣習や規制、さらには会社の事業の種類に応じた契約条項も加えられることが望ましいです。例えば、知的財産や従業員の取り扱いについての条項は、特に事業内容によって異なるため、テンプレートでは網羅しきれないことがあります。

事業譲渡は、その目的や売り手・買い手の状況によって、契約書に含めるべき内容が大きく異なります。クロージングまでの間に譲渡金額をどのように設定するかや、契約交渉において注意すべき事項がないかなど、考慮しなければならない点は多岐にわたります。そして、契約内容を適切に処理するには高度な専門知識が不可欠です。

専門家の助けなしで契約プロセスを進めると、思わぬリスクが生じる可能性があります。例えば、買い手側の優位な条件で契約が締結されることや、契約内容に不備があり後日トラブルに発展することも考えられます。さらに、業界や事業の種類によっては特有の法律や規制が適用されるため、それに対する理解が不足していると、予期せぬ法的問題が発生するリスクもあります。

そのため、事業譲渡を円滑に進め、不利益を避けるためには、専門家のアドバイスを受けることが重要です。経験豊富な専門家は、取引全体を総合的にサポートし、契約書に必要な項目を正確に盛り込みながら、双方の合意を確実に反映することができます。加えて、専門家は事業譲渡に関わる財務や税務、法的リスクの最小化にも役立ちます。契約の詳細な部分まで注意を払うことで、双方にとって公平かつ有利な契約が成立するようサポートしてくれるでしょう。

事業譲渡契約書には、収入印紙を貼付する義務があります。収入印紙とは、国が発行する証紙で、これを契約書に貼ることで税金(印紙税)を納めた証明となります。しかし、単に収入印紙を貼るだけでは不十分で、消印を行わなければなりません。消印をすることで、その印紙が再利用されることを防ぎ、税金の支払いが完了したことを証明できます。

また、契約書の金額によって必要な印紙税の額が異なるため、収入印紙を貼る際に額面の確認が重要です。誤って不足した金額の印紙を貼ってしまうと、後々追徴課税の対象になることがあります。例えば、1億円を超える契約書で必要な印紙税は60,000円ですが、誤って低い額の印紙を貼ってしまうと、不足分に加えて過料が発生する可能性があるため、注意が必要です。収入印紙の正しい貼付と消印を行うことで、税務リスクを未然に防ぐことができます。

契約金額ごとの印紙税の価格は、以下の表の通りです。

| 記載された契約金額 | 税額 |

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 10,000円 |

| 1,000万円を超え5,000万円以下 | 20,000円 |

| 5,000万円を超え1億円以下 | 60,000円 |

| 1億円を超え5億円以下 | 100,000円 |

| 5億円を超え10億円以下 | 200,000円 |

| 10億円を超え50億円以下 | 400,000円 |

| 50億円を超えるもの | 600,000円 |

| 契約金額の記載のないもの | 200円 |

事業譲渡契約においてのトラブルは複数ありますが、具体的には以下のような例が見られます。

■資産の評価間違い

譲渡される事業の資産や負債を不適切に評価してしまうことで、後に価値の再評価が必要になり、これが損害賠償請求や契約の再交渉につながることがあります。

■隠れた負債の発覚

譲渡後に、譲渡された事業に関連する未知の負債や法的責任が発覚することがあります。これは、十分なデューデリジェンス(買収前調査)が行われなかった場合に起こりやすいです。

■知的財産権の問題

譲渡される事業に関連する特許、商標、著作権などの知的財産権の所有権に関するトラブルが発生することがあります。これは、権利の移転が不明確であったり、第三者の権利を侵害している場合に生じます。

■従業員関連の問題

従業員の承継に関する問題、特に退職金、待遇や雇用条件の変更に関するトラブルが発生することがあります。これは、労働法の遵守が不十分であったり、従業員とのコミュニケーションが不足している場合に起こります。

また、転籍後に経営理念や使用している社内ツールが大きく変更するなど、変更が多くなると、離職につながる可能性もあります。

■契約違反と補償請求

譲渡企業が契約で定められた条件や義務を違反した場合、これが補償請求につながることがあります。典型的には表明保証をした情報に誤りがあった場合が挙げられます。

■規制違反

特に国際的な事業譲渡の場合、異なる国の規制や法律に違反することがあり、これが罰金や契約の解除につながることがあります。

このようなトラブルを引き起こさないためにも、デューデリジェンスの徹底、契約条項の慎重な検討、従業員とのコミュニケーション、コンプライアンスなどが、とても大切になってきます。

社内に専門家がいない場合、M&A仲介会社や弁護士などに、相談することをおすすめします。

事業譲渡契約書を作るにあたって、

・具体的にどう項目を書いたらいいか分からない

・0から作るのは大変なのでテンプレートがほしい

という方に向けて、事業譲渡契約書のひな形を無料プレゼントします。

以下問い合わせフォームより、必要項目を入力の上、その他欄に「事業譲渡契約書ひな形」とご記載・ご送信ください。

このテンプレートを参考にして、簡単に事業譲渡契約書を作成してみてください。以下のページから無料でダウンロード可能です。ただし、事業譲渡契約は複雑かつ個別性の強い契約なので、トラブルを防止して譲渡企業と譲受企業の双方にとっていい取引になるよう、契約締結前に弁護士に相談することを強くおすすめします。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()