企業が成長を目指し、経営戦略やM&Aを実行する手段の一つとして、TOB(株式公開買付)が注目されています。TOBは、企業が他社の株式を市場外で買い取り、経営権を取得するための重要な手法です。

本記事では、TOBの基本的な概念から手順、成功のポイントやメリット・デメリット、事例を詳しく解説します。

TOBがどのように企業戦略に組み込まれ、どのような影響を与えるのかを見ていきましょう。TOBを理解することで、企業の成長戦略や市場の動向をより深く知ることができるはずです。

M&Aの意味や種類、流れなどの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

目次

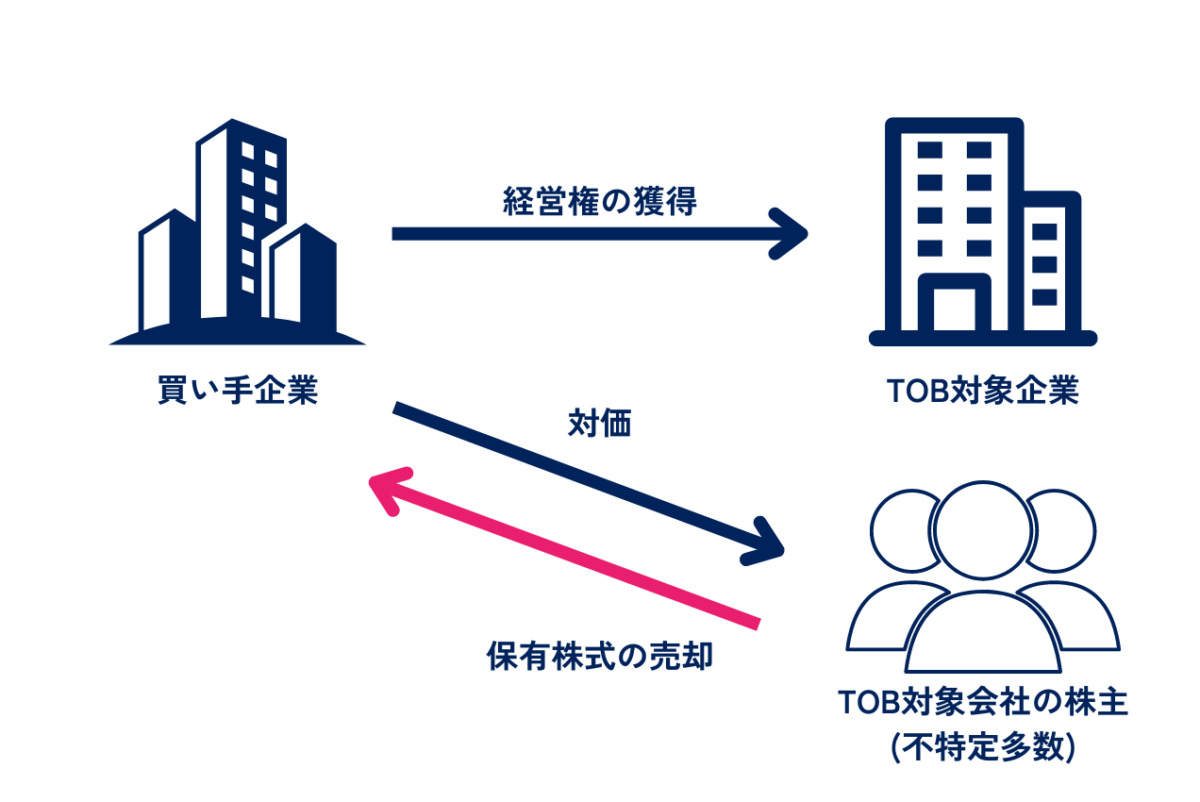

TOBとは「Take-Over Bid(テーク・オーバー・ビッド)」の略で、上場企業の株主から証券取引所を介さずに直接株式を買い付ける手法です。

買付期間や価格、買付予定株数を公表し、既存株主から株式を取得します。この手法は特に、対象企業の経営権を取得する際に用いられます。

買収については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→買収とは?意味・M&Aとの違い・メリット・成功のポイント・事例を解説

TOBはM&Aの一部として位置づけられます。M&Aは企業の合併や買収全般を指し、その中にはTOBも含まれます。

TOBは主に上場企業を対象に行われるのに対し、M&Aは上場企業だけでなく非上場企業でも広く行われます。

TOBは公表された条件で株式を買い付けるため、透明性が高いのが特徴です。一方で、M&Aは交渉による部分が多く、取引内容や条件が柔軟に調整されることが一般的です。

TOBとMBO(経営陣による買収)は、企業買収の手法として混同されますが、それぞれ異なる特徴を持っています。

まず、MBOとは「Management Buyout」の略で、企業の経営陣が既存株主から自社の株式を取得し、オーナー経営者となることを指します。

この手法は、経営陣が自社の支配権を強化し、独立性を保つために用いられます。

MBOは上場企業だけでなく、中小企業の事業承継にも適用されるため、幅広い場面で利用されます。

主体という観点では、MBOは企業の経営陣が主体となり、株式を買収します。一方、TOBは買収を行う企業や投資家が主体となり、公開買付けによって株式を取得します。

実際に用いられるケースという観点では、MBOは上場企業だけでなく、中小企業の事業承継にも利用されます。

一方、TOBは主に上場企業を対象とします。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

TOBの目的は大きく分けて2つあります。「経営権を獲得するため」と「自社株を取り戻すため」です。それぞれの詳細をご説明します。

TOBの主な目的の一つとして、対象企業の経営権の取得があります。

TOBを行うことで、買収側は対象企業を子会社化し、経営の支配権を握ることができます。

具体的には、株式の過半数を保有することで、株主総会の普通決議を単独で可決できるようになり、企業の経営権を実質的に掌握することができます。

さらに、株式の3分の1以上を保有すると、株主総会の特別決議を拒否する権利も得られます。

金融商品取引法では、上場企業の株式を取得する際に、取得後の所有割合が3分の1を超える場合、その取引はTOBによって行う必要があります。

この規定は、買収者が透明かつ公正な方法で経営権を取得することを目的としています。

さらに、公開買付けを行う際には、買付け予定の株券等の下限を設定することが可能です。

これにより、一定の株式比率を達成できない場合、応募された株券を一切買付けないこともできます。これにより、買収者は想定する支配権を確保することが可能となります。

TOBは、他社の経営権を取得する目的以外にも、自社の株式を集める手段として利用されることがあります。

自社株買いの一つの目的は、上場廃止を目指すことです。

企業が上場廃止を選択する理由は、公開企業としての規制や報告義務から解放され、柔軟な経営判断を行うためです。これにより、長期的な経営戦略を実行しやすくなります。

次に、自社株買いは敵対的買収から企業を守る手段としても利用されます。

他社が自社の経営権を狙って大量の株式を取得することを防ぐため、自社で株式を買い戻すことで経営権の安定を図ることができます。

さらに、自社株買いは1株あたりの価値を高める効果もあります。

発行済株式数が減少することで、残りの株式の価値が相対的に上昇し、株主にとっての利益が増加します。

この戦略は、株主に対する還元策の一環としても用いられます。

自社株買いには法令による規制があるため、自由に実施できるわけではないことには注意が必要です。特に、株式市場における取引量や価格への影響を慎重に考慮する必要があります。

TOBは大きく友好的TOBと敵対的TOBに分けることができます。それぞれの詳細と具体的な事例を見てみましょう。

友好的TOBとは、対象企業の経営陣から事前に了承を得て行う株式公開買付のことです。

友好的TOBは、対象企業と買収者の間で合意が形成されているため、円滑に進められることが特徴です。

例えば、グループ企業の完全子会社化などが友好的TOBに該当します。

親会社が子会社の全株式を取得することで、子会社を完全子会社化し、経営の一体化を図ることが目的です。

経営陣の同意を得ているため、株主や市場からの反発を受けにくく、スムーズな買収が可能です。

また、友好的TOBには、株式譲渡や第三者割当増資などの買収手法も含まれます。重要な点は買い手と売り手の間で合意がなされている点です。

経営陣の協力を得ることで、敵対的TOBのような対立を避け、円滑に買収プロセスを進めることができ、買収後の統合作業も円滑に進むことが期待できます。

近年の友好的TOBの代表例として、ヤフーによるZOZOの買収が挙げられます。

ZOZOの創業者であり、筆頭株主である前澤友作氏の保有株(約37%)をヤフーが買い取り、さらに市場から追加で13%分をTOBで買い付けることで、合計50.1%の株式を取得しました。

これにより、ZOZOはヤフーの子会社となりました。この買収はZOZO側から持ちかけられたものであり、経営陣の同意を得た上で進行したため、スムーズに行われました。

一方、買収される側と買収する側の合意がない場合、株価が変動するなど、複雑な展開となることがあります。

ソフトバンクと韓国の検索大手NAVERは、LINEの親会社であるNAVERと共同でLINE株の公開買付(TOB)を行うことを発表しました。この買収も、双方の合意のもとで進められた友好的TOBの一例です。

2007年、キリンビールは純粋持株会社制に移行するために、子会社のキリンビバレッジ株をTOBによって約97%まで取得しました。これにより、グループ内での経営の一体化を図りました。

敵対的TOBは、企業買収の際、対象企業の経営陣や主要株主への事前の承認や通知を経ずに行われる買収手法です。

この種のTOBは通常、競合他社から行われることが多く、対象企業はTOBが公になった時点で初めて買収の動きを察知します。

これにより、対象企業は様々な買収防衛策を用いて買収を回避しようとします。

敵対的TOBが成功するケースは比較的少ないのが実情です。

2018年から2019年にかけて行われた、伊藤忠商事によるスポーツ用品大手デサントへの敵対的買収は、大きな注目を集めました。

伊藤忠はデサントの大株主であり、これまで経営危機に陥るたびに支援を続けてきましたが、業績が回復しないため経営陣の刷新を図ることにしました。

しかし、デサントの経営陣が応じなかったため、伊藤忠は敵対的TOBに踏み切りました。

結果として、伊藤忠は1株あたり2,800円で買い付けを行い、デサントの株の40%を確保することで敵対的TOBが成立しました。

2005年、ホリエモンこと堀江貴文氏率いるライブドアはニッポン放送の発行済み株式の35%を取得し、筆頭株主となりました。

この買収は、フジテレビを間接的に支配することを狙ったものでした。ニッポン放送は、フジテレビの株式をソフトバンク・インベストメント(現SBIインベストメント)に貸株することで防衛策を講じました。

結果として、ライブドアはニッポン放送の株式を取得しましたが、フジテレビの経営には関与できず、最終的に和解が成立しました。

2019年、オフィス家具メーカーのコクヨは文具メーカーのぺんてるに対して敵対的買収を仕掛けました。

コクヨはぺんてるの子会社化を目指しましたが、ぺんてるの経営陣はこれに反発し、プラス株式会社をホワイトナイトとして防衛策を講じました。

結果として、コクヨは過半数の株式を取得できず、ぺんてるはプラスの子会社となりました。

日本アジアグループは、サンヨーホームズの株式を公開買付けし、敵対的TOBを実施しました。

この買収の目的は、資本関係を強化し、利益を拡大することでした。

日本アジアグループは取締役の派遣や経営の支配を行わず、現状を維持すると表明しました。

フリージア・マクロスの会長である佐々木ベジ氏は、ソレキアへの敵対的TOBを行いました。

佐々木氏は買い付け価格の引き上げと買い付け期間の延長により、富士通との株式取得争いに勝利し、ソレキアのTOBを成功させました。

スカラはソフトブレーンに対して敵対的TOBを実施しました。

この買収の目的は、ノウハウや顧客基盤、サービスの共有でした。

スカラは5%ルールに抵触する手前まで株式の保有率を高めた後、一挙に株式を大量に買い付け、敵対的買収を成功させました。

エフィッシモ・キャピタル・マネージメントは、セゾン情報システムズへの敵対的TOBを実施しました。

セゾン情報システムズは買い付けに反対しましたが、エフィッシモは株式の追加取得を進めました。

エフィッシモの目的は純投資であり、株式保有率を33%に留め、経営への関与は行わないと表明しました。

敵対的TOBに対する防衛策は、企業が予期せぬ買収から自社を守るための手段です。

例えば、ライツプラン(ポイズンピル)やゴールデン・パラシュートチェンジオブコントロール(COC)条項、ホワイトナイト、焦土作戦(クラウン・ジュエル)、第三者割当増資、増配といった手段があります。

TOBのメリットとデメリットについて、買い手の視点と売り手の視点それぞれでご説明します。

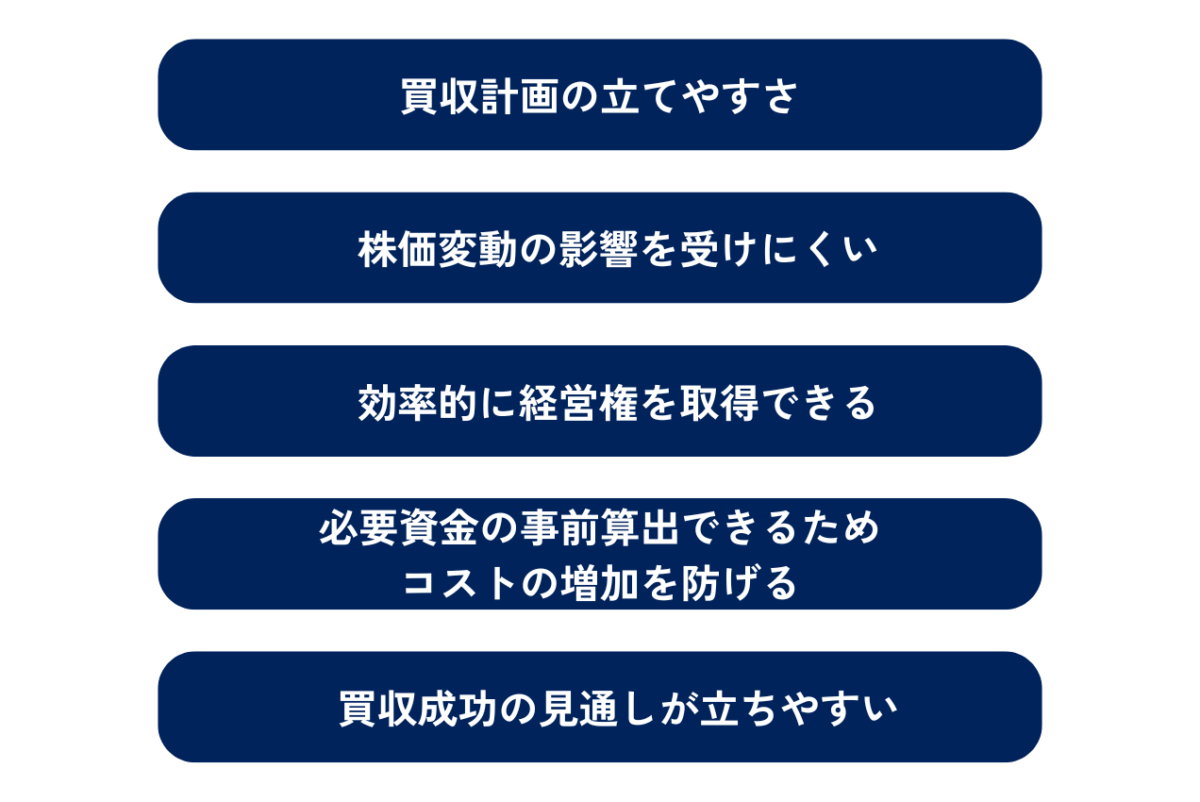

TOBにおける買い手のメリットを紹介します。

TOBは、実施する期間や株式の買付価格、買付株数を事前に決定し、それを公開して実施します。

このため、買収計画が立てやすくなります。株式市場を通じた大量買付けでは、株価の変動によって買付け費用の見通しが立たないことが多いですが、TOBでは価格と数量が固定されているため、予測可能性が高まります。

TOBでは、あらかじめ決めた価格で株式を買い付けるため、市場の価格変動の影響を受けにくいというメリットがあります。

通常の市場取引では、買付けの過程で株価が急上昇する可能性がありますが、TOBではこのリスクを回避できます。

TOBを利用することで、買い手は一定数の株式を一度に効率的に取得できます。

これにより、経営権を迅速に確保することができ、企業戦略をスムーズに進めることが可能です。

TOBでは、事前に買付価格と株数が決定されるため、必要な資金を正確に算出できます。

これにより、資金調達の計画を立てやすくなり、予期せぬコストの増加を防ぐことができます。

TOBは株式の買付け数に上限や下限を設定することができます。

また、目標数に達しなかった場合はキャンセルすることが可能なため、買収成功の見通しが立ちやすくなります。

更に、キャンセルオプションがあるため、リスクを管理しやすくなります。

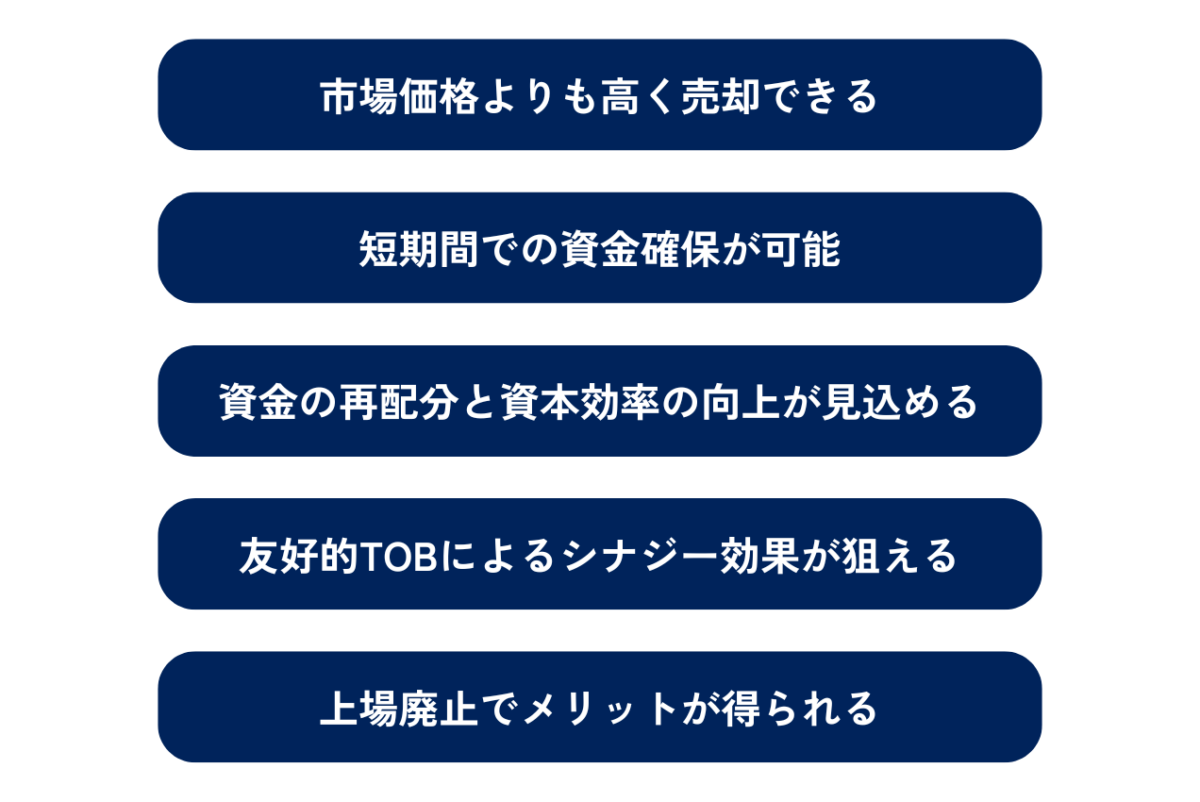

TOBにおける売り手のメリットを紹介します。

TOBにおいては、株式を市場価格よりも高い価格で売却できます。

TOBを行う買い手は、売り手から多くの株式を取得することを目的として、市場価格に一定のプレミアムを上乗せし、買付価格を設定することで、売り手は通常よりも高いリターンを得ることができます。

TOBは、通常比較的短期間で完了するため、売り手は迅速に資金を確保することができます。

これにより、売り手は市場の不確実性から保護され、早期に資金を手にすることができるため、次の投資機会に迅速に対応することが可能です。

TOBによって得た資金を再配分することで、売り手はポートフォリオの最適化や資本効率の向上を図ることができます。

これは、売り手が新たな成長分野への投資を行ったり、債務の返済に充てたりするための重要な資金源となります。

友好的TOBの場合、売り手はM&Aと同様のメリットを享受できます。

具体的には、買い手企業からの資金提供や経営陣の投入により、経営の効率化や業務の拡大が期待できます。

このシナジー効果により、売り手企業はさらなる成長や競争力の強化を実現することができます。

TOBによって上場廃止となる場合、上場企業としての義務やコストから解放され、経営の自由度が高まるほか、株主からの圧力が軽減されるため、長期的な経営戦略を実行しやすくなります。

一方、TOBにはデメリットも存在します。

買い手側・売り手側それぞれの立場のデメリットを解説します。

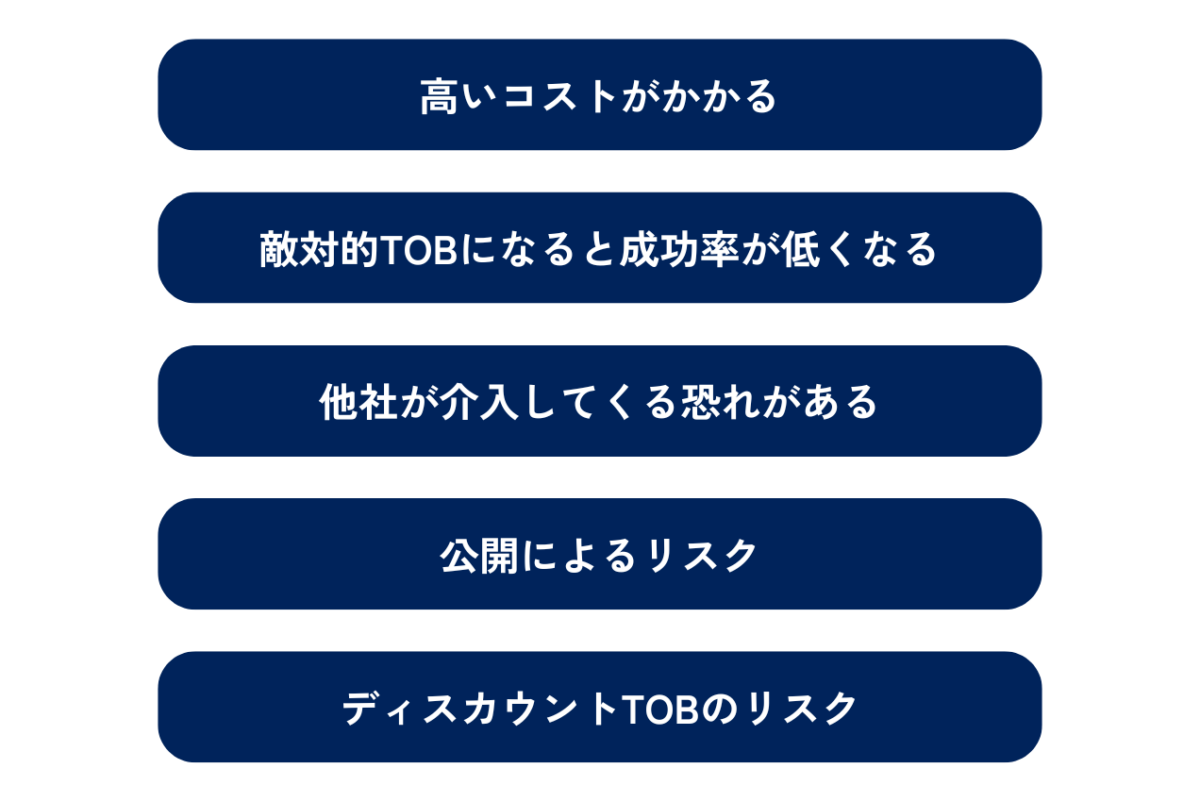

TOBには多くのメリットがありますが、買い手にとってはいくつかのデメリットも存在します。以下で、主なデメリットを紹介します。

TOBでは、既存の株主に経済的なメリットを感じてもらうため、市場価格にプレミアムを加算した買付価格が設定されます。

このため、TOBの買付価格は通常、市場価格よりも高くなります。

その結果、公開買付者は取引市場を通じて株式を買い付けるよりも高いコストを負担することになります。

敵対的TOBの場合、買収対象の企業が買収防衛策を講じることが多く、成功するのが難しくなります。

例えば、対象企業がホワイトナイトを見つけたり、ポイズンピルを発動したりすることで、買収の難易度が上がります。

敵対的TOBは、友好的TOBに比べて成功率が低い点がデメリットです。

TOBの公開によって、他社が介入してくる可能性があります。

他社が同時にTOBを仕掛けてくることや、競合他社が買収を阻止するために介入することがあります。

このような状況では、買収が失敗に終わる可能性が高まります。

TOBでは、買付けの条件や期間を公開する必要があります。

これにより、他社の参入リスクが高まり、買収が成功しなかった場合には、買収者の評判に悪影響を及ぼす可能性があります。

例えば、買付けが失敗した場合、買収者の戦略や資金力に対する市場の評価が下がることがあります。

市場価格を下回る価格で公募を行うディスカウントTOBも存在します。

しかし、事前に特定の大株主からの合意が必要なため、公募に申し込む株主が少ない場合に限られ、想定通りに株式を取得できないリスクがあります。

TOBには、売り手にとってもいくつかのデメリットが存在します。以下に、主なデメリットを紹介します。

TOBが実施されると、売り手企業の経営権が失われる可能性があります。

特に敵対的TOBの場合、買収者の意向に沿った新たな経営方針が導入され、既存の経営陣は解任されることが一般的です。

これにより、企業の経営方針が大きく変わり、元の経営陣の意向とは異なる方向に進むことになります。

TOBが成功すると、買収者の経営方針に従わざるを得なくなります。

これは、売り手企業の従業員や関係者にとって大きな変化となり、適応が難しい場合があります。

特に、企業文化や経営戦略が大きく異なる場合には、業務の混乱やモチベーションの低下が懸念されます。

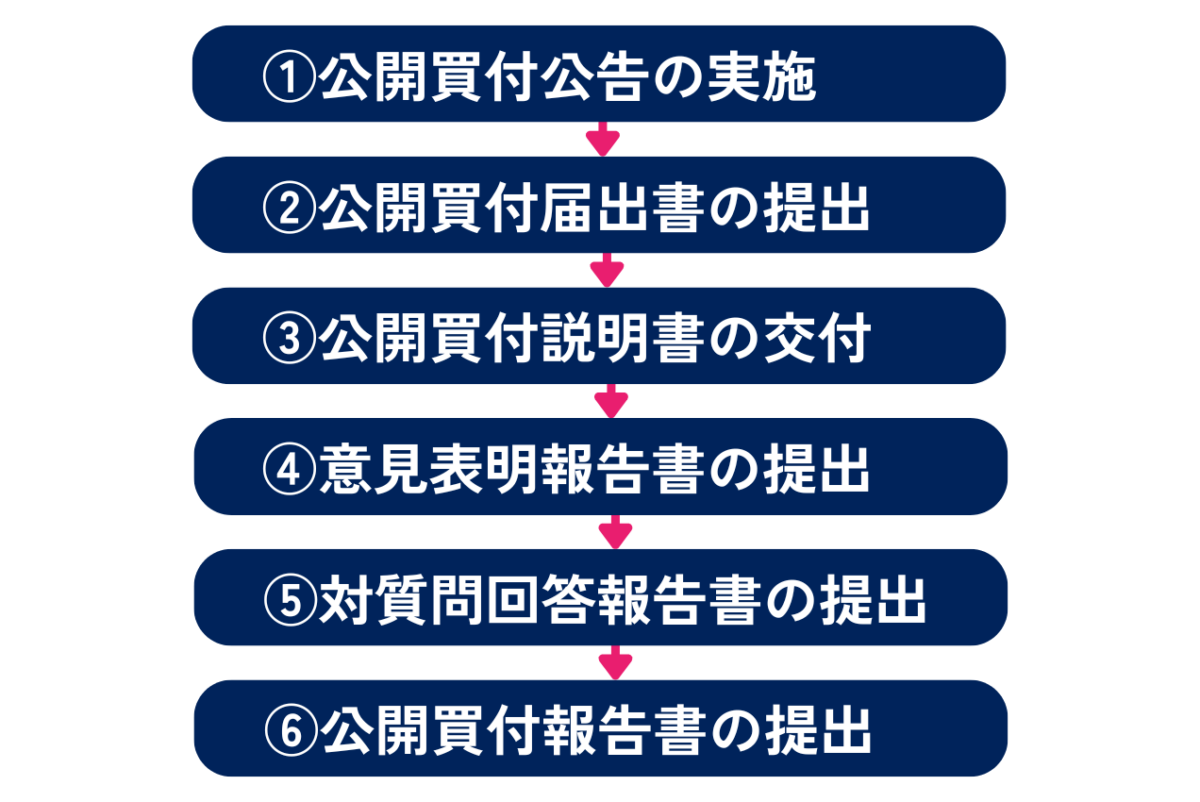

TOBは次の手順で実施されます。

・公開買付公告の実施

・公開買付届出書の提出

・公開買付説明書の交付

・意見表明報告書の提出

・対質問回答報告書の提出

・公開買付報告書の提出

それぞれについて解説していきます。

TOBを開始する最初のステップは、公開買付公告の実施です。

これは、TOBを実施する旨を市場に公表するもので、買付期間や価格、買付予定株数などの詳細を含めた情報を公告します。

この公告により、買収の透明性が確保され、株主や投資家に対して適切な情報提供が行われます。

公開買付公告の実施と並行して、公開買付届出書を提出します。

この届出書は、金融商品取引法に基づき、金融庁に提出されるもので、TOBの具体的な内容や目的、買収資金の調達方法などが詳細に記載されます。

届出書の提出によって、規制当局による監視が可能となり、公平な取引が担保されます。

次に、TOBを実施する企業は公開買付説明書を作成し、対象企業の株主に交付します。

この説明書には、TOBの目的や背景、買付条件などが詳しく説明されています。

株主はこの説明書を基に、株式の売却に応じるかどうかを判断することができます。説明書の交付は、株主に対する適切な情報提供を目的としています。

TOBが開始された後、対象企業は意見表明報告書を作成し、広告された日から10営業日以内に提出する必要があります。

この報告書には、対象企業の経営陣がTOBに賛成するか反対するか、またその理由が記載されます。

株主はこの意見表明報告書を参考にして、TOBに対する自らの対応を決定することができます。

TOBの進行中に、対象企業や関係者から質問が提出されることがあります。この場合、買付者は対質問回答報告書を作成し、質問に対する回答を提供します。

この報告書は、質問内容とその回答が記載されており、関係者に対する情報提供を行うためのものです。これにより、TOBの透明性がさらに向上します。

TOBの買付期間が終了した後、最終的な結果を取りまとめた公開買付報告書を提出します。

この報告書には、実際に買い付けた株式の数や割合、TOBの結果が詳細に記載されています。公開買付報告書は金融庁に提出され、取引の終了と結果が正式に報告されます。

TOBを成功させるためにはいくつかのポイントがあります。

ここでは、TOB成功のポイントを解説します。

TOBの事前準備として、目的と目標を明確にすることが重要です。

買収対象企業を選定する理由や、買収後に達成したい具体的な成果を明確にし、それに基づいて戦略を策定します。

このプロセスでは、シナジー効果や市場シェアの拡大、コスト削減など、期待されるメリットを詳細に分析します。

分析に加え、対象企業の業績、財務状況、競争環境、株主構成などを徹底的に調査することも重要です。買収のリスクとメリットを評価しましょう。

調査を通して、適切な買付価格や買収戦略を決定するための基礎データを得ることができます。

また、敵対的TOBの場合、対象企業が買収防衛策を講じる可能性があります。ホワイトナイトやポイズンピルなどの対抗策に対して、適切な対応策を準備しておくことが重要です。

事前にリスクを評価し、対策を講じることで、TOBの成功率を高めることができます。

TOBにおいては、各関係者との丁寧なコミュニケーションをとることが重要です。

まず、対象企業の株主に対して、TOBの目的やメリット、具体的な条件を透明に伝えることが重要です。

株主は、TOBに応じるかどうかを判断するために、正確で詳細な情報を必要とします。

プレスリリースや説明会を通じて、わかりやすく情報を提供し、株主の信頼を得ることが求められます。

次に、対象企業の経営陣と早期に協議を開始することが重要です。

友好的なTOBを目指す場合、経営陣の協力が成功の鍵となります。

経営陣との対話を通じて、TOBの意図や買収後のビジョンを共有し、協力関係を築くことが求められます。

経営陣の支持を得ることで、株主への説得力が増し、TOBの成功率が高まります。

TOBの対象企業の社員に対しても、丁寧なコミュニケーションが必要です。買収によって社員が不安を抱かないように、TOBの目的や今後の経営方針について説明し、安心感を提供することが重要です。社員の理解と協力を得ることで、買収後の統合作業が円滑に進むことが期待できます。

メディア対応も重要です。TOBに関する報道が株主や市場に与える影響を考慮し、適切な情報発信を行います。

正確でタイムリーな情報提供を心掛けることで、誤解や憶測を防ぎ、信頼性を確保しましょう。

TOBの資金調達や買収後の経営支援を受けるために、金融機関や投資家との連携も欠かせません。

事前に十分な説明を行い、支援を取り付けることで、資金面や経営面でのサポートを得ることができます。

主要株主との対話も重要です。

主要株主がTOBに応じるかどうかは、成功に大きな影響を与えます。

彼らの意見や懸念を把握し、丁寧に対応することで、TOBに対する支持を得やすくなります。

TOBの成功事例を紹介します。

三菱マテリアルは、三菱伸銅を対象としたTOBを実施し、同社を連結子会社化しました。

これにより、事業のシナジー効果を高めるとともに、グループ全体の競争力を強化しました。

パナソニックは、経営再建策を模索していた三洋電機に対してTOBを実施し、子会社化しました。

両者の合意のもとに行われたTOBの成功事例です。

2008年、日立製作所は大幅赤字を計上し、グループ再編の一環として、日立ソフトウェアエンジニアリング(現・日立ソリューションズ)や日立プラントテクノロジーなど5社を完全子会社化しました。

一方、TOBに失敗した事例も存在します。失敗事例について解説します。

2006年、製紙業界トップの王子製紙が北越製紙に経営統合を提案しましたが、北越製紙はこれを拒否しました。

そこで王子製紙は敵対的買収に踏み切りましたが、北越製紙は三菱商事を引受先とする新株発行という防衛策を講じました。

この結果、三菱商事が北越製紙の筆頭株主となり、王子製紙の敵対的TOBは失敗に終わりました。

この事件は「北越製紙対王子製紙事件」として広く知られています。

1989年、ソニーは米国のハリウッド映画会社コロンビア・ピクチャーズを買収しました。

この買収は当初、成功のように見えましたが、実際には大きな問題を抱えていました。買収後、ソニーはコロンビア・ピクチャーズの経営に多額の投資を行いましたが、期待されたシナジー効果を実現することができませんでした。

また、文化の違いや経営方針の不一致が原因で、内部の混乱が生じました。

結果として、ソニーは大規模な損失を計上し、この買収は失敗とみなされました。

近年、TOBの件数は増加傾向にあります。

増加している理由の一つとして、金融市場の安定と日本銀行の金融緩和政策が続き、企業が資金調達しやすい環境が整っている点があげられます。

金融緩和政策により、企業は戦略的買収を行いやすくなっていると言えるでしょう。

また、新型コロナウイルス感染症の影響もTOB件数が増加している理由の一つと言えます。

多くの企業が経営の先行きに不安を抱いており、経営規模の拡大や新規事業への進出を図るために、TOBを活用するケースが増えています。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

TOBについて、理解することはできたでしょうか。

TOBは企業が効率的に経営権を取得するための重要な手法です。

TOBを成功させるためには、入念な事前準備と戦略の策定、関係者との丁寧なコミュニケーションが不可欠です。

また、近年のTOBの件数増加は市場再編や企業の成長戦略の一環として注目されています。

TOBのメリットとデメリットを理解し、適切な計画を立てることで、企業は競争力を強化し、持続的な成長を実現することができます。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()