一言でM&Aと言っても、その手法には様々なものがあります。その中でもMBO(マネジメント・バイアウト)はバイアウトという企業の役員や従業員が自社の株式を買収するM&A手法の一種で、TOBとは異なり、既存の経営陣や企業風土を残し、混乱を最小限に抑えた事業売却が可能です。

今回の記事は、MBOの意味やメリット・デメリット、M&Aとの違いや事例について解説します。

バイアウトに関しては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→バイアウトとは?メリット・デメリット・成功のポイントを解説

目次

MBO(マネジメント・バイアウト)は、経営陣が自らの会社を買収する行為を指します。

MBOによって経営の自由度を高め、迅速な意思決定を可能にできます。

特に上場企業においては、MBOを行うと、会社は市場から株を非公開にし、より独立した運営が可能になるため、長期的な戦略を立てやすくなります。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

日本におけるMBOの増加は、市場の成熟化やIT技術の進化が大きな要因です。多くの企業が市場の縮小や成熟化に直面し、これにより長期的な視点で経営戦略を再考する必要が生じています。

MBOを実施することで、経営者は株主の短期的な利益追求から逃れられ、企業の持続可能な成長に重点を置くことができます。

さらに、株式市場の環境変化もMBO増加要因の一つです。東京証券取引所の市場再編や上場基準の厳格化により、多くの企業が株式のMBOによる非公開化を選択しています。

また、中小企業においても、経営の継続や後継者問題の解決策として注目されています。後継者がいない中小企業が会社売却を選択肢の一つとして取っています。

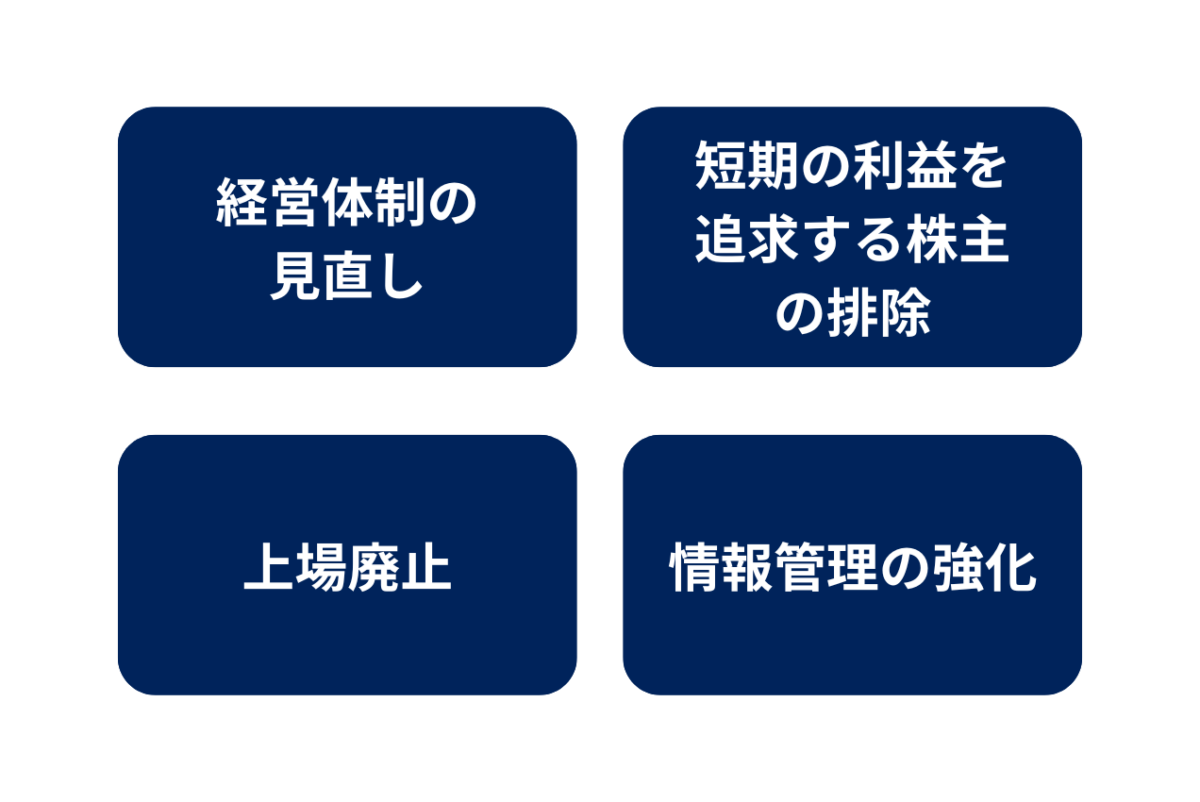

MBOを行う目的は主に、

①経営体制の見直し

②短期の利益を追求する株主の排除

③上場廃止

④情報管理の強化

以上の4つです。以下で詳しく解説します。

MBOは、経営体制の見直しと完全な経営権の獲得を目指して実施されます。

MBOを通じて、企業はシナジー効果の低い事業部門を再編し、資金の効率化を図ることが可能です。

例えば、本業に影響を与えずに部門を分割することが可能で、この戦略により、本業の強化と従業員の雇用の確保が同時に達成されます。

MBOの実施により、短期的な利益を追求する株主を排除することが可能です。

短期利益追求型の投資家は、目先の業績向上に注力するよう圧力をかけることがありますが、MBOによりこのような圧力から解放され、企業は長期的な視野に立った戦略的な意思決定が可能となります。

MBOは、経営の自由度を高めるために上場廃止を目指して行われます。

特に四半期ごとの業績報告が株価を大きく左右する上場企業では中長期的な視点での再編や投資が困難になることがあります。

MBOによって非公開化を選択することで、企業はこのような市場の短期的な圧力から逃れることが可能です。

また、株式の非公開化は、経営の迅速化にもつながります。多くの株主の存在が経営判断を遅らせる場合、MBOを通じてこれを解消し、意思決定のスピードと効率を向上させることが可能です。

他にも、市場の再編や上場基準の厳格化によって上場維持コストが増大する中、上場によるメリットがデメリットによって上回られる状況よりにおいて、より効果的な経営を目指す手段として一部の企業はMBOによる非公開化を選択しています。

MBOを実施する主な目的の一つに、情報管理の強化があります。

企業が上場している場合、経営状態や重要な業務情報を株主に報告し公開する必要があります。

しかし、これには企業秘密や外部に漏れてはならない情報が含まれることがあり、多くの株主がいるほど情報漏洩のリスクが増大します。

MBOにより上場を廃止すると、株主が限られた範囲に絞られるため、情報の漏洩リスクを大幅に減少させることが可能です。

これにより、企業は自社の独自性を保ちながら、機敏な経営が行えるようになります。

MBOに似たビジネス用語で、「M&A」「TOB」「EBO」「LBO」などがあります。以下でMBOとの違いを解説します。

M&A(Mergers and Acquisitions)は、企業の合併や買収全般を指す言葉です。

MBOはM&Aの手法の一つになります。単にM&Aと言うと、その買い手が企業外部の第三者である場合が多いですが、これに対して、MBOはM&Aの一形態でありながら、買い手がその企業の経営陣自身である点が特徴です。

MBOは、企業の経営陣が自社の株式を買い取ることにより、経営権を維持する手法です。

これに対し、TOB(Take-Over Bid)は一般に、株式公開買い付けを通じて外部の第三者が企業の株式を大量に取得し、経営権を獲得する方法を指します。

具体的には、TOBは不特定多数の株主から株式を公開市場外で直接買い付ける行為であり、通常、証券取引所を通さずに行われます。

これにより、対象企業は買収者の完全子会社となることがあり、経営権も新たな所有者に移行します。

一方、MBOの場合、買い手は既にその企業の内部にいる経営陣です。

そのため、MBOでは企業文化や既存の運営方針を維持しつつ、経営の独立性が保たれます。

また、MBOは上場企業だけでなく非上場企業の事業承継にも用いられることがありますが、TOBは主に上場企業を対象としています。

MBOとEBO(Employee Buyout)は、どちらも経営権の獲得を目的とした手法ですが、株式を取得する主体に違いがあります。

MBOでは、企業の現経営者が自社の株式を購入し、経営を継続します。これに対して、EBOは従業員が自社の株式を取得し、新たに経営権を握る形となります。

EBOの主な活用シーンは、後継者がいない場合や、創業者が亡くなった際に従業員が会社を引き継ぐケースです。

従業員が企業の将来に直接関与し、経営を安定させることが目的です。

これにより、従業員主導で新たな経営方針を導入することも可能となり、企業文化や業務運営の継続ができます。

LBO(Leveraged Buyout)は、対象企業の資産や将来の収益を担保にして金融機関から融資を受け、その融資を使って企業を買収する手法です。

LBOの特徴は、自己資金が少なくても大規模な買収が可能である点です。

買収対象の企業自身の資産や予想されるキャッシュフローを担保として使用することで、高額の融資を確保できるためです。

ただし、LBOを行う場合、買収後の企業の有利子負債が増加するため、業績が期待通りに伸びないと返済が困難になるリスクも伴います。

また、MBOはしばしばLBOと組み合わせて使用されることもあります。

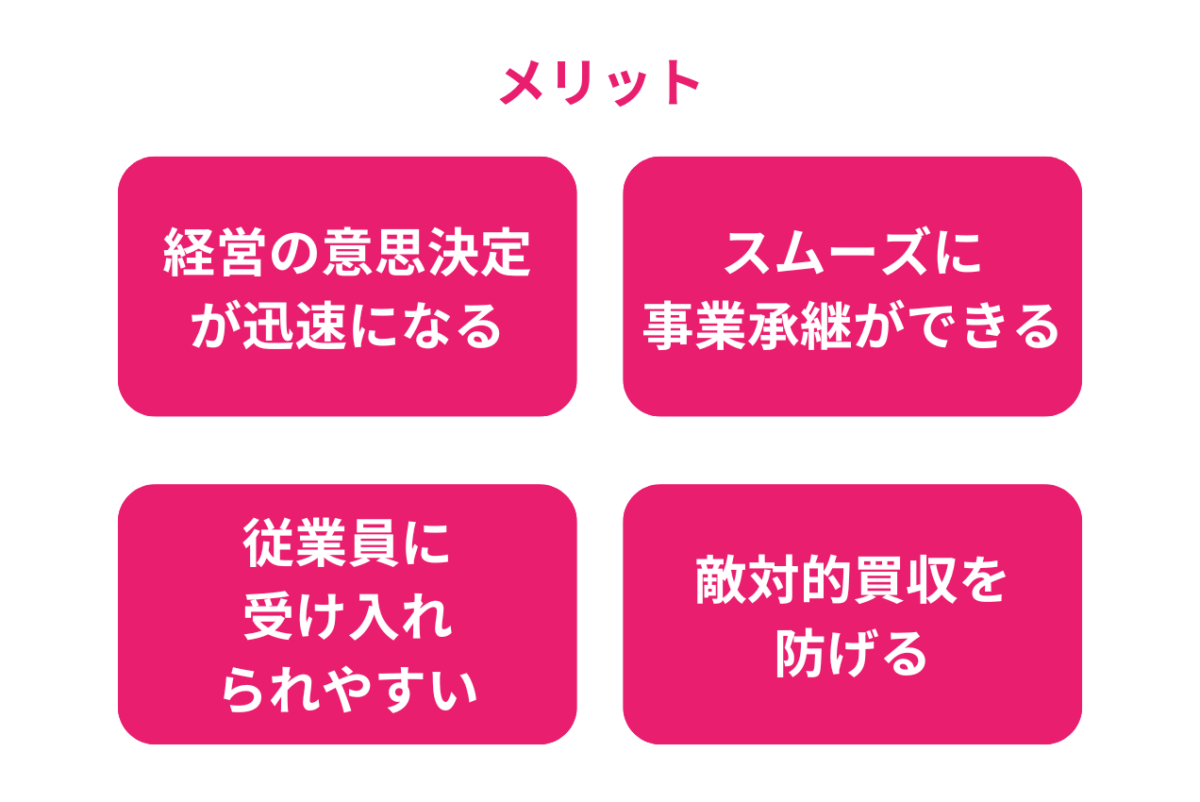

MBOには主に以下の4つのメリットがあります。

①経営の意思決定が迅速になる

②スムーズに事業承継ができる

③従業員に受け入れられやすい

④敵対的買収を防げる

MBOのメリットの一つは、意思決定プロセスの迅速化です。

通常、上場企業では株主の意見を反映させるため、多くの場合、意思決定に時間がかかります。

これは、重要な経営判断を行う際に株主総会での決議が必要であり、株主総会の開催準備には時間が必要なためです。

しかしながら、MBOを実施することで、経営陣が直接株式を保有し、株主総会を経由することなく意思決定ができるようになります。

MBOにより、企業は市場の動きや技術進化、その他外部環境の変化に迅速に対応することが可能となります。

たとえば、業績不振に直面している際や、新たな事業機会に資源を集中したい場合でも、MBOによって非上場となると、株主との広範な調整を要することなく、必要な措置を素早く取ることが可能です。

加えて、経営の自由度が増すことで、経営陣は自社の核となる事業に資源を集中投入し、効率化や業績向上を図ることができるようになります。

MBOによって、既存の経営陣が引き続き株主として経営に関与することで、後継者が円滑な事業承継が可能です。

MBOによって、経営の連続性を確保し、変革を必要とする場合にも組織の再構築を行いやすくなります。

また、事業承継の際に第三者の介入を最小限に抑え、企業文化を維持することも可能です。

また、特に日本のように後継者不足に悩む企業が多い状況では、MBOを通じて信頼できる経営陣や幹部が企業を引き継ぎ、経営の安定と継続を図ることができます。

さらに、MBOは内部の人間が関与するため、交渉がスムーズに進むという利点があります。

既存の信頼関係を活かして、企業秘密の保持や継続的な経営方針の維持がしやすくなるのです。

MBOによる経営権の移動は、主に内部の構成変更に留まります。

そのため、従業員の日常業務や雇用条件に大きな変化がなく、安定した労働環境が維持することが可能です。

MBOは外部からの介入が少なく、経営方針の急激な変更や不透明な未来に対する不安が軽減されるため、従業員のモチベーションや組織全体の一体感を維持しやすくなります。

さらに、現経営陣による継続的な経営は、従業員からの信頼関係がすでに築かれているため、経営改革や重要な決定を行う際も従業員の理解と協力を得やすいです。

また、従業員が経営改革や将来的な方向性について不安を感じることが少なく、企業の文化や価値を保持しながらスムーズに事業運営を行うことが可能です。

MBOは、従業員が経営の安定性と連続性を重視する際に、特に有効な手段と言えるでしょう。

MBOは、敵対的買収のリスクを回避するのにも有効です。

上場企業の場合、株式は市場で自由に取引されるため、敵対的なTOBによる買収のリスクが常に存在します。

しかし、非上場化された企業では、株式の譲渡には取締役や株主の同意が必要になるため、第三者による不意の株式取得を防ぎ、敵対的買収の試みを効果的に回避することが可能です。

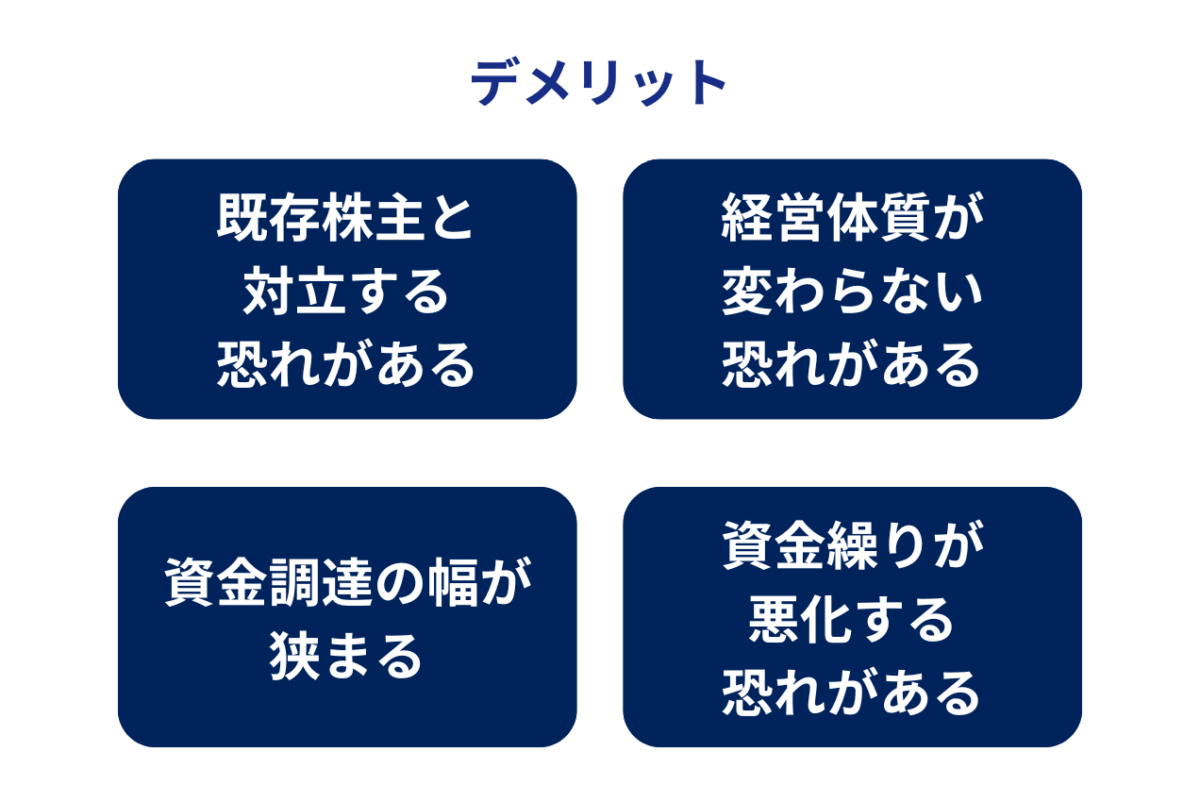

MBOにはメリットだけでなくいくつかのデメリットも存在します。具体的には以下の4つです。

①既存株主と対立する恐れがある

②経営体質が変わらない恐れがある

③資金調達の幅が狭まる

④資金繰りが悪化する恐れがある

MBOを実施する際には、経営陣と既存株主間での利害対立が起こる可能性があります。

経営陣は株式を低価格で買い取りたいと思うのに対して、既存株主は可能な限り高価格で売却したいと望むのは自然なことです。

このような価格に関する意見の相違が、双方の間に緊張を生じさせる要因となります。

そして、既存株主が求める売却価格に経営陣が応じられない場合、MBOの提案は拒否される可能性が高く、プロジェクトが頓挫するリスクがあります。

MBOは、経営体質が変化しない恐れがあります。

既存の経営陣がそのまま経営を継続する場合、これまでの経営方針や組織風土が維持されるため、新しい視点や革新的なアプローチが導入されにくくなります。

さらに、MBOを行った企業は、株主の外部監視機能が低下するため、経営の健全性が損なわれることもあります。

株主総会などでの監視や議論が減少することは、経営判断の偏りを生じさせることがあるため、長期的には企業の透明性や責任感の低下を招くことにならないよう注意が必要です。

MBOのデメリットの一つは、上場企業の場合、その後の資金調達の選択肢が限定されることです。上場廃止により、株式市場を通じた資金調達が不可能となり、外部からの資金調達が困難になります。

企業は自己資金や金融機関からの借入に依存することが増え、これが企業の財務構造に影響を及ぼす可能性があります。

MBOを実施する際には、資金繰りが悪化しないよう注意が必要です。

MBOのプロセスでは、通常、経営陣やSPC(特別目的会社)が金融機関から資金を借り入れて企業の株式を買い取ります。

これにより、対象となる企業は重い債務負担を背負うことになり、その返済が企業の財務に大きな圧力をかけることがあります。

特に、MBOが行われた後、会社の業績が想定ほど改善されない場合、増加した借入金の返済が困難になる可能性が高くなります。

MBOを計画する際は、将来のキャッシュフローが債務返済をカバーできるかどうかを慎重に評価することが必要です。

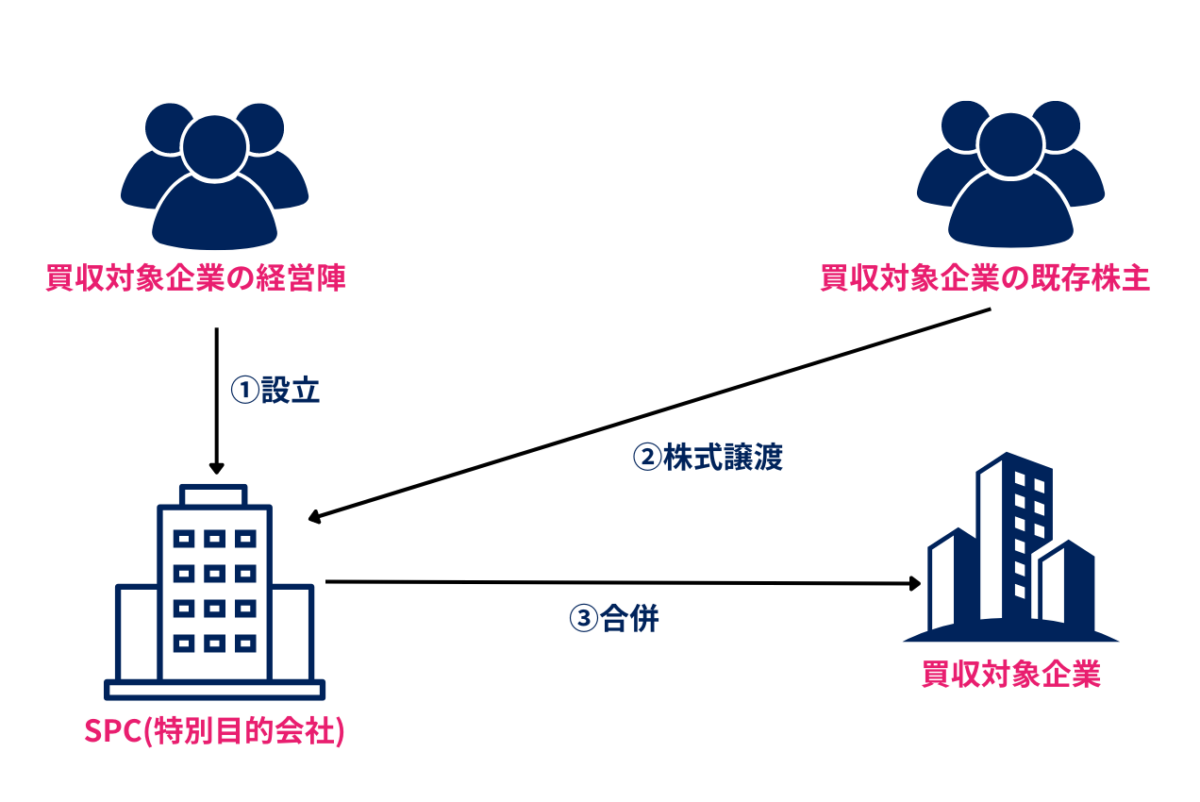

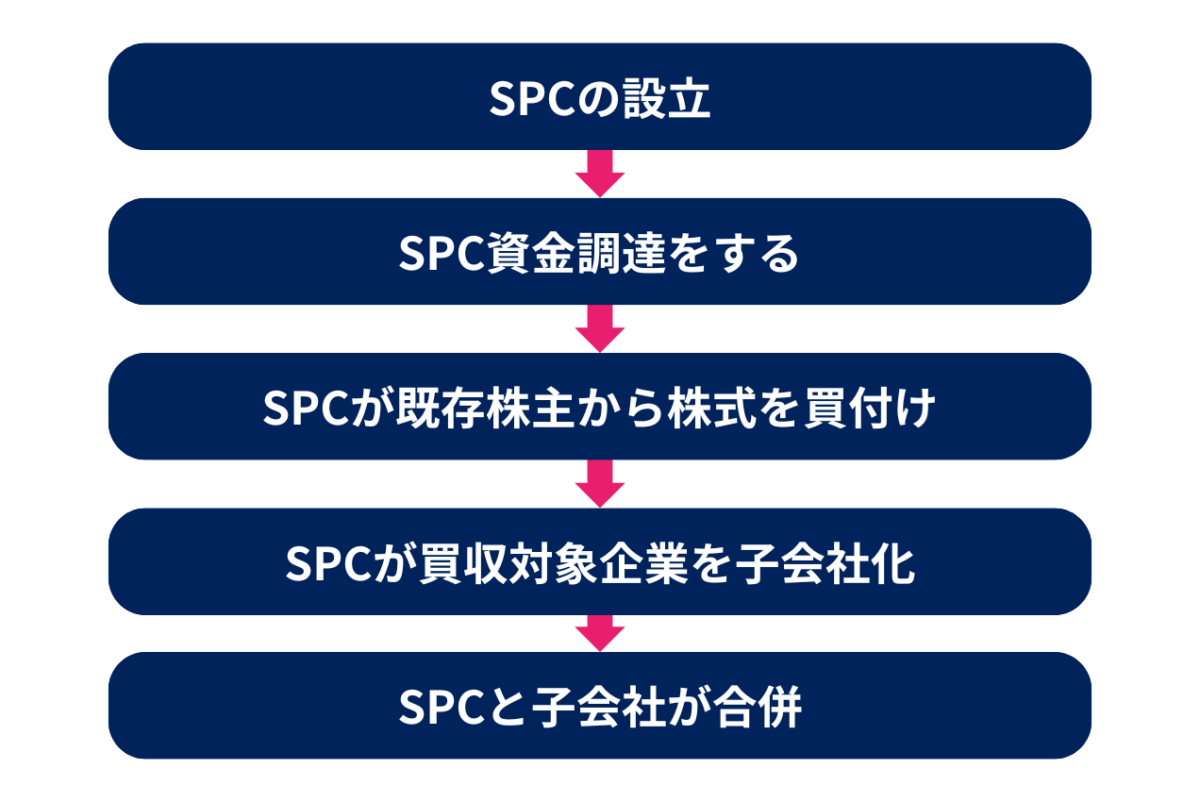

MBOが行われる際の一般的なスキームを紹介します。中小企業を対象としたMBOはSPC(特別目的会社)が用いられることが多いです。

具体的な流れは以下の通りです。

MBOの最初の過程は、SPC(Special Purpose Company:特別目的会社)の設立です。

このSPCは、MBOを実施するために設立される会社で、目的は特定の企業の株式を購入し、その企業を子会社化することにあります。

SPCは経営陣、あるいは経営陣と外部スポンサーが共同で設立することが一般的です。SPCの株式はMBOを実施する経営陣が保有します。

SPCに関しては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→SPC(特別目的会社)とは?設立目的・スキーム・メリットを解説

次のプロセスは資金調達です。SPCは対象企業の株式を購入するための資金を確保する必要があります。

資金調達は、金融機関や投資ファンド、ビジネスローンを通じて行われることが一般的です。

SPCを介して資金調達を行う理由は、経営陣が直接の負債を負わずに済むため、個人の財務リスクを抑えられる点にあります。

また、資金の管理も独立して行うことも可能となり、MBOを実行する経営陣にとって財務上の負担が軽減されます。

SPCが既存株主から株式を買い付けます。

上場会社の場合は、この時にTOBを用いて買い付けることが一般的です。

既存株主から株式を買い付けることで、買収対象企業をSPCの子会社にします。

最後に、SPCが消滅会社、買収対象企業が存続会社となる合併を行い、経営陣が買収対象企業の株主となってMBOは完了になります。

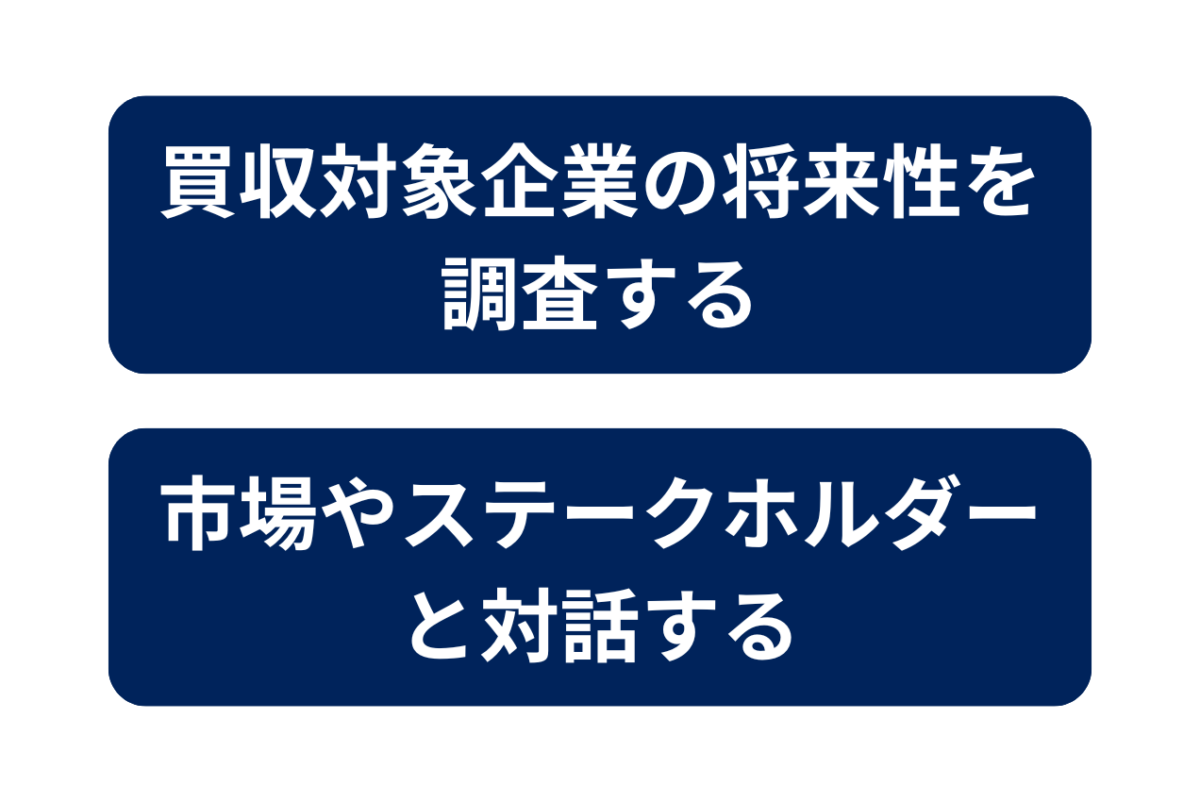

MBOは必ずしも成功し、上手くいくわけではありません。買収後のことも含めて、MBOを成功させるためには以下のポイントを意識しましょう。

MBOを成功させるためには、買収する企業の将来性を正確に評価することが極めて重要です。

MBOを行う際には、単に現状の収益性だけでなく、企業の組織基盤、市場でのポジション、潜在リスクなど、広範な視点からの評価が必要になります。

また、MBOの決断は、将来の事業計画と直接関連します。

したがって、MBOは実施すること自体が目的ではなく、実施後の企業の成長と存続を目的としたものであるべきです。

MBO後のビジョンを明確にし、資金の返済計画やリスク管理計画も含め、事前に緻密な計画を立てておくことが重要です。

MBOのプロセスにおいて、市場やステークホルダーとの積極的な対話は、その成功を大きく左右します。

特に、既存株主との利益対立は避けられない課題です。経営陣が株式を不当に安い価格で取得しようとすると、株主の利益を損なうことがあり、これがMBO失敗のリスクを高めます。

既存株主との平穏な交渉と、利害が衝突しないような策略の立案が不可欠です。

さらに、MBOの意図を市場や社内外のステークホルダーに明確に伝え、理解と支持を得ることが重要です。

MBOが経営陣の保身のためではなく、企業の持続的な成長と発展のための戦略的選択であることを、広くコミュニケーションする必要があります。

特に社内に対しては、経営の透明性を保ちながら、MBOによって企業が直面するかもしれない変化を正確に説明し、従業員の不安を軽減する努力が求められます。

このコミュニケーションは、MBOが市場に与える影響を最小限に抑え、企業が提供するサービスや製品の品質向上に集中できるようにするためにも不可欠です。

経営陣からの一貫したメッセージングが、社内のモチベーション向上に繋がり、最終的には貸し手の期待する収益性の向上を実現する可能性を高めます。

具体的なMBOの成功事例を以下で4つ紹介します。

株式会社幻冬舎は、2011年にMBOを実施し、東京証券取引所ジャスダックからの上場廃止を決定しました。

このMBOは、イザベル・リミテッドというケイマン諸島の投資ファンドからの敵対的買収に対抗するため、及び出版市場のデジタル化へ迅速に対応するために行われました。

MBOを行う目的の一つは、自社の経営方針と資本政策の自主性を保つことにあります。

幻冬舎は、出版業界の厳しい環境下で自社の成長戦略を維持し、デジタル書籍市場など新しい事業領域への投資を積極的に行うために、MBOという選択を取りました。

TSUTAYAの運営会社として広く知られるカルチュア・コンビニエンス・クラブ株式会社(CCC)は、2011年にMBOを実施し、上場廃止を選択しました。

この決断は、インターネット配信の普及と利用人口の減少に伴う市場環境の変化に迅速に対応するために行われました。

MBOにより、売上減少や店舗規模の縮小などの一時的な経済的影響を既存の株主に及ぼすことなく、事業の再構築を進めることが可能になりました。

MBOのプロセス中、創業者の増田宗昭氏は、経営層として独自のビジョンを持ち込み、取締役会の反対を押し切ってこの大胆な動きを実施しました。

この結果、CCCは書籍とメディアの販売だけでなく、図書館運営やカルチャー創出など、新しいビジネスモデルへとシフトし、市場の変化に対応するための新しい業態への移行が、MBOによって促進されました。

現在、CCCはこれらの新業態によって、独自の市場地位を確立し、持続可能な成長を遂げています。

日本の医療・介護サービス大手・ニチイ学館は、2020年に重要な転換点を迎えました。

創業者の寺田明彦氏が2019年に逝去したことをきっかけに、同社は経営体制の見直しを図り、更なる企業成長と市場での競争力向上を目指すためにMBOを行いました。

このMBOでは、国際的な投資ファンドであるベインキャピタルがキーパートナーとして加わり、株式の非公開化を進めました。

具体的には、2020年5月にMBOの計画を発表し、同年8月にはTOBを実施。これにより発行済株式の約82%を確保し、無事MBOを成立させました。

建設機械レンタル事業を営むニッパンレンタル株式会社は2021年3月にMBOを発表し、株式を非公開化するという大きな転換を遂げました。

この決断の背後には、事業構造の大幅な改革を迅速に進めるという狙いがありました。

MBOの主な目的は、短期間での収益悪化のリスクを伴う店舗の統廃合を効率的に行うことでした。

通常、このような過程を経る際、多額の損失が発生することが見込まれ、従来の上場企業としての形態では株主からの強い批判や抵抗が予想されるため、非公開化が戦略的に選択されました。

このMBOによって、ニッパンレンタルは株式の非公開化を果たし、外部の株主からの直接的な圧力を避けながら、必要な店舗の統廃合をスムーズに行い、経営資源をより効率的に配置することが可能となりました。

既存株主からの理解を得られなければMBOは上手くいきません。

以下でMBOが失敗に終わってしまった事例を紹介します。

東栄リーファーライン株式会社は、超低温冷凍マグロ運搬を中心とする海運業者で、漁船への支援サービスも提供しています。

2018年、同社は経営環境の悪化に対応するためMBOを試みましたが、株式の公開買付けの応募総数が下限に達しなかったために失敗しました。

この失敗の原因は、主に株主間での合意形成が不十分だったためです。

MBOを発表した2017年11月の時点で、同社は海運事業の衰退や、経常赤字を背景に事業改革の必要性を訴えました。

しかし、株主からは、経営環境の悪化が表面化しているとは認識されにくく、MBOの目的に対する株主の理解が不足していました。

その結果、株主の支持を得られず、MBOに必要な株式の買取りに至りませんでした。

経営陣は、市況の変動や漁獲規制、燃料価格の影響を理由に挙げましたが、これが株主にとって十分な説得力を持たなかったと考えられます。

MBOを成功させるには、単に戦略的な動機を持つだけでなく、株主に対して企業の危機を明確に示し、その解決策としてMBOが最適であるとの確信を与える必要があります。

東栄リーファーラインのケースは、株主とのコミュニケーションが不足していたために、MBOが不成立に終わった一例といえます。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

今回の記事では、MBOの意味やメリット・デメリット、M&Aとの違いや事例について解説しました。

MBOによって短期的な目線に縛られず中長期的な成長を見据えた経営ができたり、意思決定を迅速化することが可能です。

また、従業員にも受け入れられやすく、敵対的買収を防ぐことも可能です。

しかしMBOを成功させるには既存株主の理解を得るなど、注意するポイントもあります。

この記事がMBO戦略を練る上での参考になれば幸いです。

最後までお読みいただきありがとうございました。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()