「M&A仲介」とは、「M&Aを成功に導くサポートをする専門家や専門会社」です。似たものとして「FA」がありますが、両者は契約相手や担当する事業規模などにおいて異なるものです。本記事では、M&A仲介の役割とFAとの違いについて解説します。またM&A仲介にプロジェクトのサポートを依頼するメリット・デメリット、信頼できる仲介会社の選び方や契約のあらまし、そしてM&A仲介を依頼して成功した事例と失敗した事例をまとめて分かりやすくご紹介します。

「M&Aを検討しているのでM&A仲介について基本を知りたい」という方は、本記事の情報を、M&A仲介の概要把握にお役立てください。

目次

「M&A(Mergers and Acquisitions)」は、「統合・買収」と和訳されます。※「合併・買収」と訳されることもあります。大まかにいえば、M&Aとは「企業間で行われる事業売買」です。株式の売買を行ったり、共同で合弁会社を設立したりなど、複数企業が経営や事業をめぐる取引を行います。M&Aは商取引の方法により、「買収」「合併」「合弁」「提携」などさまざまなタイプがあります。ただし日本ではM&Aというと、「買収」を意味するのが一般的です。

M&Aをすることには以下のメリットがあります。

・時間や手間の節約

新しい事業を自社で一から立ち上げたり、既存事業を自力で拡大する代わりに、すでに成熟している他社の事業をM&Aで買収することで、時間や手間を省けます。

・後継者問題の解決

多くの中小零細企業では経営者の高齢化や後継者不在の問題が浮き彫りになっています。信頼できる企業に事業を売却することで、事業の継続や発展が見込めます。

・シナジー効果の創出

自社に不足しているノウハウや経営資源を、他社との連携で補うことが可能です。例えば、自社が開拓していない地域に販売網を持っている企業と連携すれば、販路を拡大でき、経営基盤を強化できます。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

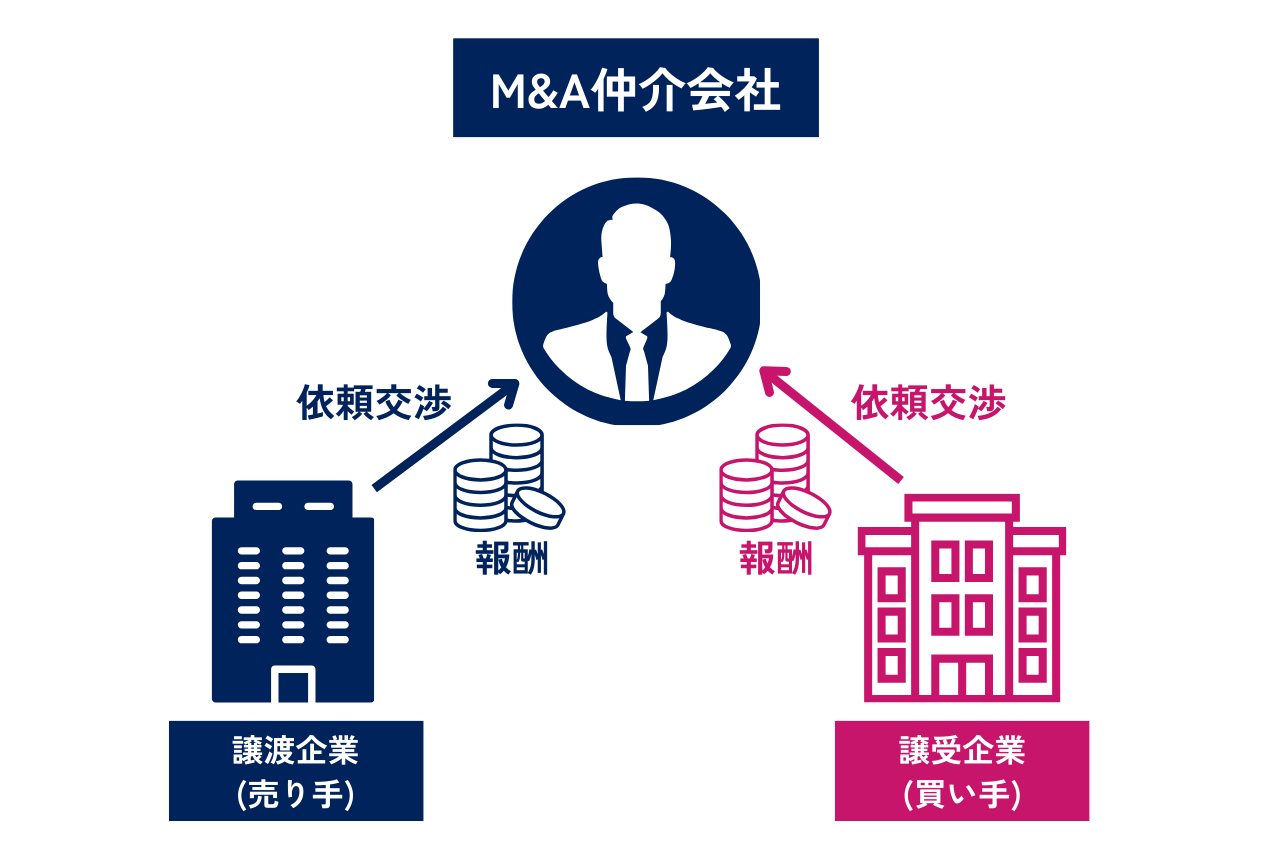

「M&A仲介」とは、「M&Aに関係する企業の間で仲介役をする専門家・専門会社」です。M&A仲介の役割は、事業の買い手(譲受企業)と売り手(譲渡企業)とをマッチングすることです。仲介会社の役割は、結婚相談所に例えると理解しやすいです。結婚相談所には結婚相手を探している人の情報が豊富にあり、自分で一から探すよりもスピーディーに候補が見つかります。仲介を担う会社も同様に、新規事業開拓や事業拡大といった買い手のニーズと、事業承継や売却利益の獲得といった売り手のニーズをマッチさせ、双方が満足行くM&Aを実現することが目的です。

具体的な業務内容は以下の通りです。

| M&Aに関するアドバイス | 買い手と売り手両方の希望をヒアリングし、M&Aの方向性を定めたり、戦略を練ったりします |

| 買い手と売り手のマッチング | M&Aを希望しているクライアントと相性が良さそうな買い手もしくは売り手を探し、M&Aの提案をします |

| 交渉の調整 | 買い手と売り手の間で中立の立場を保ちながら、双方の代理として交渉をまとめます |

| スキーム(M&Aを実施する手法)の発案 | 買い手と売り手が交渉に前向きな場合、M&Aをどのような手法で進めるかを考案します |

| 契約書類作成のサポート | 必要な書類の作成や確認を手助けします |

| スキーム実施のサポート | 合意内容に基づいて財務・税務・法務面などにおけるプロセスの実施を手助けします |

M&A仲介が必要とされるのは、M&Aが簡単な商取引ではないからです。M&Aでは、これまで別々に経営してきた複数の企業がひとつになりますが、それを成功させるのは難しいことです。親会社と子会社間など、既知の仲である企業同士で行うなら、内情に通じているため難しくはないかもしれません。しかし、未知の企業と事業売買や提携などを行うとなるとハードルが上がります。対象企業の評価査定を見誤ったり、粉飾をはじめとする不祥事が潜んでいたり、M&A後の戦略が甘かったりなどの理由で、M&Aに失敗する企業は多いのが現状です。

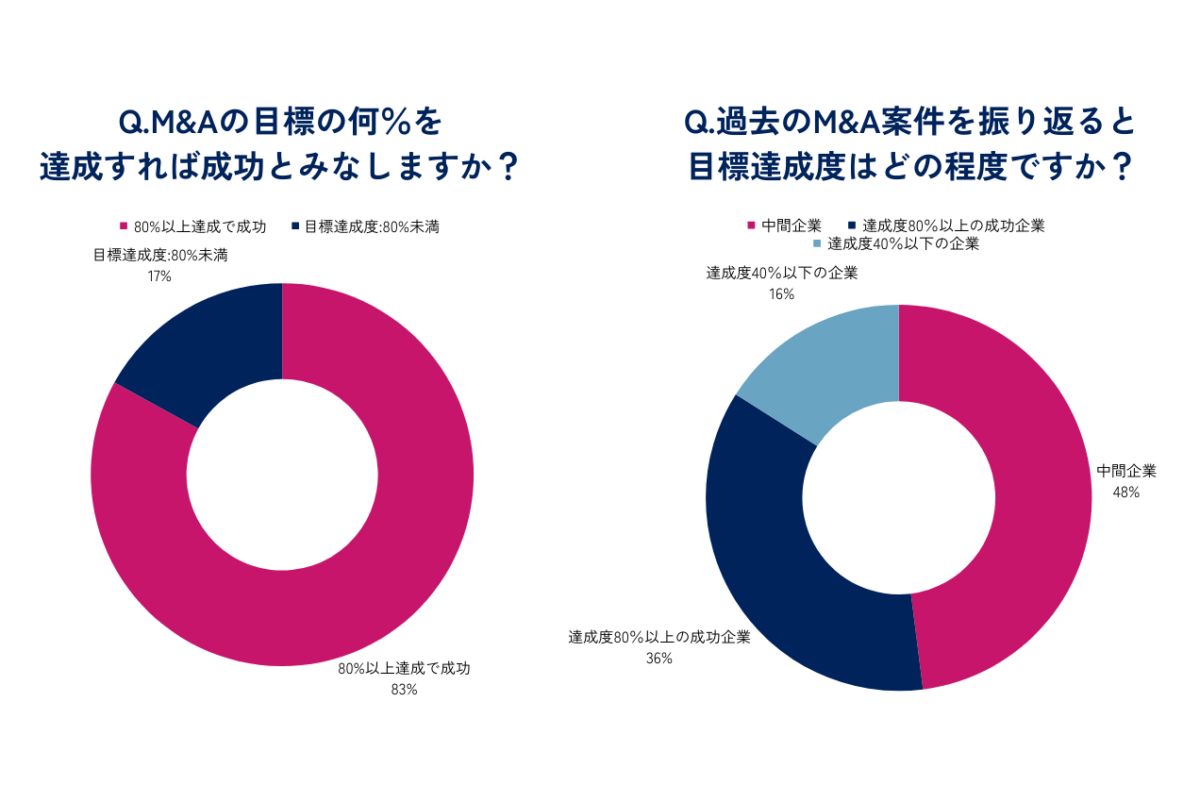

コンサルティング企業の「デロイト トーマツ コンサルティング」によると、「M&Aにおける目標達成度が80%を超えることが成功」とした場合、日本のM&A成功率は4割を下回っています。

出典:「拡大する日本企業のクロスボーダーM&A CFOの戦略的な能力向上がカギ」デロイトトーマツグループ

もちろん、成功の基準は各社によるため、これはあくまで指標の一つにすぎません。とはいえ成功するのが簡単でないのは事実であり、だからこそ、M&Aを成功させるためには信頼できる有能なM&A仲介のサポートが必要といえます。

M&A仲介会社については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→【徹底比較】M&A仲介会社・マッチングサイト一覧!大手5社はどこ?

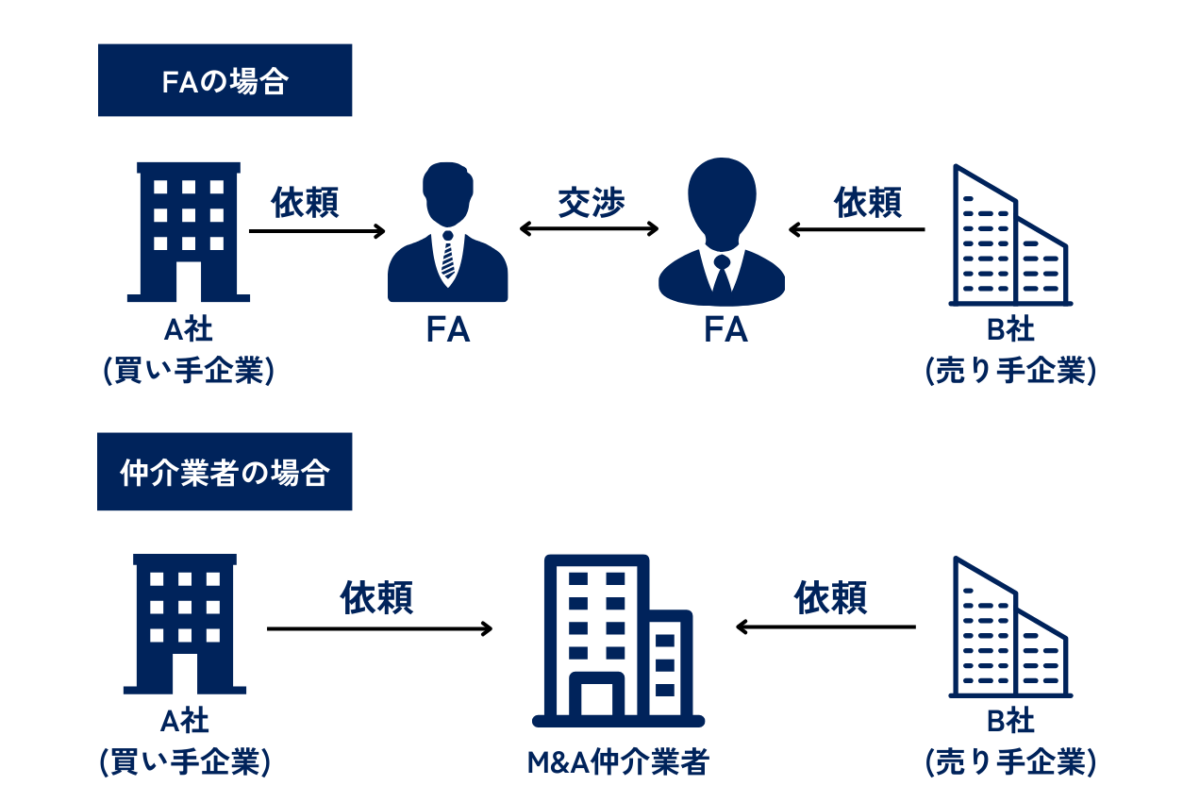

M&A仲介とセットで出てくることが多いワードに「FA(Financial Advisor)」があります。FAは名称の通り、金銭面に関するアドバイザーです。M&Aの立案から実施まで、企業の経営者を二人三脚でサポートします。FAに特別な資格はありませんが、一般的には会計事務所や証券会社などが担当するケースが多いです。

M&A仲介もFAも、「M&Aのサポートを依頼してきたクライアントのためにベストを尽くす」という点では同じです。クライアントの希望にできるだけ沿いつつ、利益の最大化を目指して戦略を練ったり、交渉に参加したりします。

M&A仲介とFAの違いについて解説します。代表的なポイントは以下の通りです。

| M&A仲介 | FA | |

| 契約相手 | 買い手と売り手両方 | 買い手と売り手どちらか一方 |

| 主に担当する案件 | 非上場の中小企業など、比較的小規模案件に多い | 上場企業やクロスボーダーなど大型案件に多い |

| 特徴 | ・買い手と売り手両方にとってバランスの良い交渉を行う ・買い手と売り手両方から手数料を受け取る | ・クライアントの利益を最大化するよう尽力してくれる ・買い手と売り手のうちサポートする側から手数料を受け取る |

M&A仲介とFAの違いにおいて、特に把握しておきたいのは「契約相手」です。

M&A仲介は買い手と売り手両方の間に立ち、双方の利益にバランスのとれたM&Aを実現するために機能します。買い手と売り手両方にとって良い着地点を模索するため、依頼者は基本的に自身の利益の最大化を望めません。その代わり、双方が同じM&A仲介を通じて交渉する分、M&Aが比較的スムーズに進みやすいのが特徴です。

一方、FAは買い手か売り手どちらかのみサポートします。そのため依頼者にとって利益の最大化を図りやすいのが特徴です。ただし交渉する企業同士がそれぞれFAのサポートを受ける場合、双方の主張が折り合わずに交渉がブレイク(決裂)するリスクもあります。

担当する案件においても違いがあります。FAは一般的に中規模・大規模の案件を扱うケースが多いです。具体的には、上場企業間での取引や国際間取引などがあげられます。

クライアントが上場企業の場合、不特定多数の株主が存在します。買い手と売り手双方の利益を考えるM&A仲介に依頼する場合、プロセスの進め方について株主たちから疑いの目が向けられかねません。「自社ではなく相手側に有利な条件になっているかもしれない」と考える可能性があるのです。

そのため規模が大きい上場企業間では、自社の利益最大化のみを追及するFAへ依頼する方が好まれる傾向にあります。

一方、M&A仲介は小規模案件、つまり中小企業が関わるM&A案件に携わるケースが多いです。日本の中小企業のほとんどは非上場企業であり、株主が企業の経営者や身近な人間に限られます。このケースでは株主から異議が出る可能性が相対的に低いため、M&A仲介に依頼しても話がスムーズにまとまることが多いです。

手数料の違いもあります。FAは片方の企業から手数料を受け取りますが、M&A仲介では買い手と売り手両方から受け取ります。手数料の料率については会社により異なるため、どちらが高いか一概にはいいきれません。ただし案件の規模に差があることが多いため、手数料の総額についてはFAの受取額の方が高い傾向にあります。

M&A仲介とFAどちらを使うべきかは、ケースバイケースです。M&A仲介とFAについて、それぞれの特徴と違いを理解したうえで、どちらに依頼するのが自社にとってメリットがあるか判断しましょう。

M&A仲介業務は売り手と買い手双方から依頼を受けるため、どうしても利益相反の問題が生じます。M&A仲介の利益相反や取り組みについて解説します。

M&A仲介業務における利益相反は、避けられない問題の一つです。売り手側はできるだけ高い価格で会社や事業を売却しようとし、買い手側は低い価格での買収を望むため、両者の利害が対立します。

さらに、M&A仲介業者にとっては、売り手側よりも買い手側の方が将来的に再度M&Aを実施する可能性が高いため、継続的な取引が期待できる買い手側を優遇する傾向があります。特に、事業拡大を目指す企業は、M&Aを通じてさらなる成長を目指すことが多く、仲介業者は買い手側を重視しがちです。

このような状況において、仲介業者が売り手側の利益を十分に守らず、買い手側に有利な取引を進めるリスクが生じることがあります。

M&A仲介における利益相反への対策として、経済産業省は「中小M&Aガイドライン」を策定しました。このガイドラインでは、利益相反が必ずしも違法ではないと明記されていますが、仲介業者が一部の企業、特に大企業やM&A経験の豊富な企業を優遇する可能性があるという構造的な問題を指摘しています。

こうした背景を受けて、中小企業庁は2021年に「M&A支援機関登録制度」を導入しました。この制度では、ガイドラインの遵守を宣言した仲介業者や金融機関のデータを登録・公開し、信頼できる業者を選べるようにすることで、安心してM&Aに取り組める環境を整備しています。

さらに、2021年にはM&A仲介協会が設立され、自主規制団体として倫理規程や広告、契約に関する自主規制ルールを策定しました。上記の施策などによって、M&A仲介業界全体で透明性を高め、健全な取引環境を促進するための土台が築かれています。

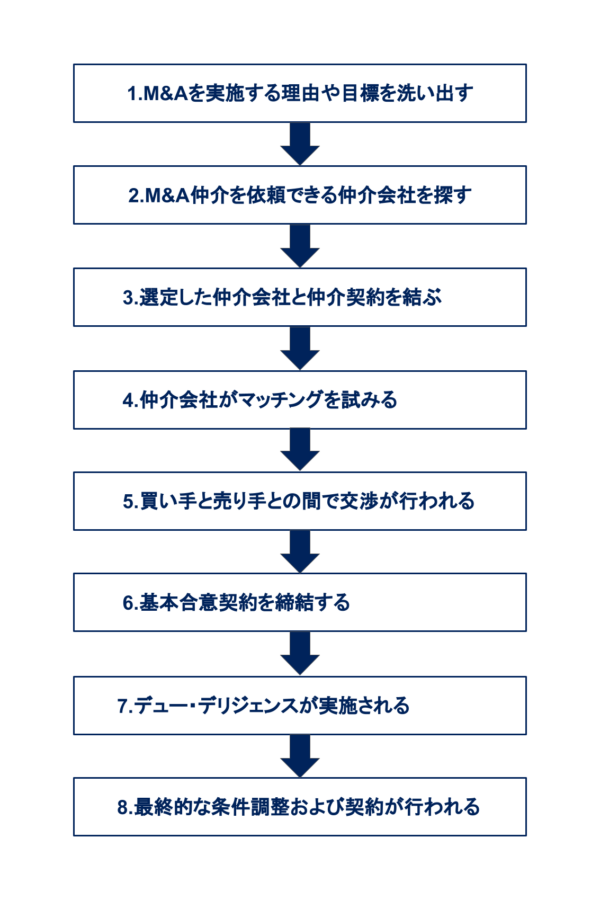

M&A仲介に依頼する流れを大まかなフローで示すと、以下の通りです。

1.M&Aを実施する理由や目標を洗い出す

2.M&A仲介を依頼できる仲介会社を探す

3.選定した仲介会社と仲介契約を結ぶ

4.仲介会社がマッチングを試みる

5.買い手と売り手との間で交渉が行われる

6.基本合意契約を締結する

7.デュー・デリジェンスが実施される

8.最終的な条件調整および契約が行われる

端的に言えば、「M&Aを行いたい買い手と売り手を仲介会社がマッチングし、3者間で交渉が行われ、条件を調整して合意に至る」というのがM&A仲介の要約です。

上記のフローを、売り手目線から、もう少し詳細に解説していきます。

そもそも何故M&Aという選択肢を選ぶのか、その目的を明確にします。後継者問題の解決や、ノンコア事業の切り離しで「選択と集中」を実現することなどが目的となるケースが多いです。いずれにしても、自社ニーズや現在の経営状況、強みと弱みなどを視覚化し、M&Aの方向性をイメージしておく必要があります。

ちなみに依頼主が買い手であれば、M&Aの実施により自社売上や技術などにどんなプラスが生まれるか、新規事業として他社事業を取得することで既存事業とのシナジーをどれほど期待できるか、といった点を考慮することが重要です。

仲介会社は多数存在するため、依頼先は慎重に選ばなければなりません。M&Aの成功には多くの専門知識が求められます。財務・税務・法務などに精通した信頼に足る仲介会社選びが大切です。

仲介会社の選び方の詳細は後述します。

選定した仲介会社との間で、業務内容や報酬などを定めた契約を締結します。

この際、秘密保持契約の条項も明確にしておくことが大切です。クライアント企業の内部情報はもとより、M&Aを検討していること自体が社内を含めて漏洩しないよう、細心の注意を払わなければなりません。

仲介契約時に、依頼主は自社に関する情報(会社概要・財務状況・人事・各種契約書など)を仲介会社に渡します。仲介会社はそれをもとに買い手候補を探します。

買い手候補が決まると、仲介会社は売り手側のノンネームシートをもとに相手へ提案を行います。ノンネームシートとは、売り手企業情報を匿名状態で記載したプロフィールのようなものです。買い手候補の企業は、ノンネームシートを見て自社に都合が良いM&A案件か判断します。好条件だと思える場合は、仲介会社と秘密保持契約を締結し、売り手側の社名を含む、より詳しい情報が書かれた企業概要書を開示してもらいます。

企業概要書を精査した上で売り手との交渉のテーブルに着きたいと思うなら、仲介会社と仲介契約を締結します。なお、買い手からの依頼を先に受けるか、売り手からの打診が先かは、ケースバイケースです。大手の仲介会社だと買い手からの依頼を事前にいくつも引き受けて、売り手を後日探すパターンが多いです。それ以外の仲介会社では、売り手から譲渡の打診を受けてから買い手を探すことが珍しくありません。

マッチングが決まると、売り手の代表者と買い手の代表者がトップ面談を行います。このステップではコストや株式など金銭面での具体的な話ではなく、それぞれの経営理念や経営状況など相手企業の文化や風土を把握するのが主な目的です。いわば企業同士の「お見合い」とも言えるステップです。

双方がM&Aの交渉を進めることに前向きであるなら、基本合意が締結されます。合意の内容としては、スキーム(M&Aを実施する手法)や譲渡価格・スケジュール・秘密保持・独占交渉権などが挙げられます。

デュー・デリジェンスとは企業の買収に向けた監査のことで、売り手企業の財務・税務・法務面などでの詳しい調査が行われます。売り手側の経営状況や抱えているリスクなどを洗い出し、重篤な問題がないかをリサーチしたり、どれくらいの対価が見合うか判断材料を整理したりするステップです。デュー・デリジェンスは通常、買い手側の代表や第三者の専門家(税理士や公認会計士など)が実施します。

デュー・デリジェンスで得た情報や基本合意をベースに、譲渡金額をはじめとする最終的な条件のすり合わせが行われ、最終契約を締結、そしてクロージングと呼ばれる契約内容の履行へと進みます。M&A仲介会社は、これら一連のステップの中で、買い手と売り手双方の助言者および調整役として機能します。

なお上記のフローはあくまで、仲介の流れを端的に示したものです。複数の買い手候補を入札で選定したり、複数の仲介会社を通して交渉相手を探したりなど、実際の取引ではさまざまな選択肢が生まれます。

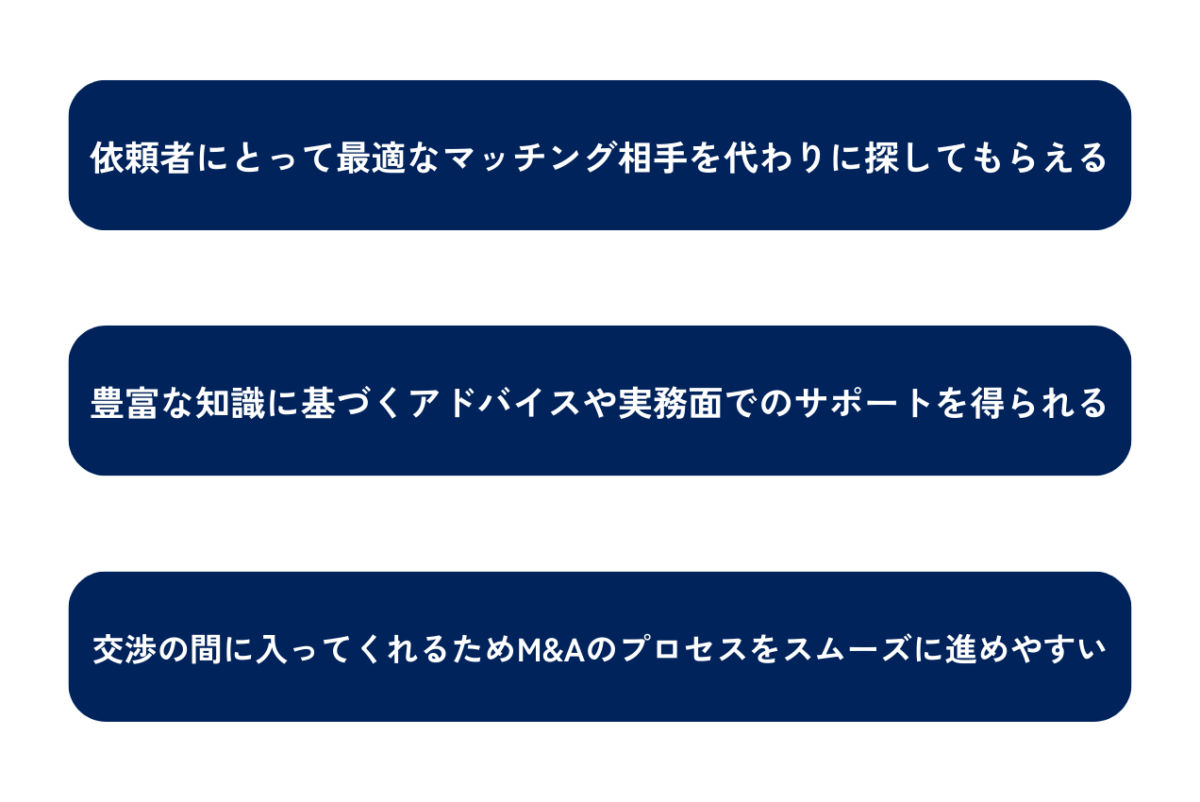

M&A取引のサポートを仲介会社に依頼することには多くのメリットがあります。その中でも重要な点を3つ紹介します。

買い手は売り手を、売り手は買い手を探してきてもらえるため、自社のみで相手を探し回る手間がかかりません。豊富なデータベースを持つ仲介会社に依頼することで、より早くM&Aを成功させる段どりをつけられます。またM&A仲介会社は、単に交渉相手を見つけるだけでなく、依頼者のニーズや希望、企業同士の社風があうかどうかといった点を考慮した上でベストな選択肢を探してくれます。例えば事業拡大や多角化を狙っている買い手がいる場合、より良いシナジーを起こす可能性がある相手を絞り込んでくれるでしょう。

M&Aに対する知見が豊富な企業は少ないです。特に売り手側の場合「M&Aが初めて」「M&Aは後にも先にも一度限り」というケースが数多くあるでしょう。多数のM&A仲介をこなしてきたプロの仲介会社であれば、M&Aに関する豊富な知識・経験があるため、事業の譲渡価格や相手企業の評価など、条件交渉で知見が足りない部分をフォローしてもらえます。

またM&A仲介は会社法や税制などM&Aに関わる法律面での専門知識も豊富であり、ルールに則ったM&Aの実現をサポートしてくれます。上記の観点から、自社のみで行うよりはるかに時間や手間を節約可能です。

M&Aに慣れていない企業同士が自分たちだけで交渉する場合や、自社の条件を強硬に押し出す姿勢が強い企業同士が交渉する場合、話し合いが平行線をたどる可能性は大きくなります。自社や従業員の利益を第一に考えるあまり、時には「衝突してすぐに交渉決裂」という事態もあるでしょう。しかし仲介会社が中立的な立場で仲を取り持つなら、双方の主張の緩衝役として機能し、客観的に良い「落としどころ」を示してもらえます。その結果、成約の可能性が高まるだけでなく、合意までのプロセスがスムーズになるでしょう。

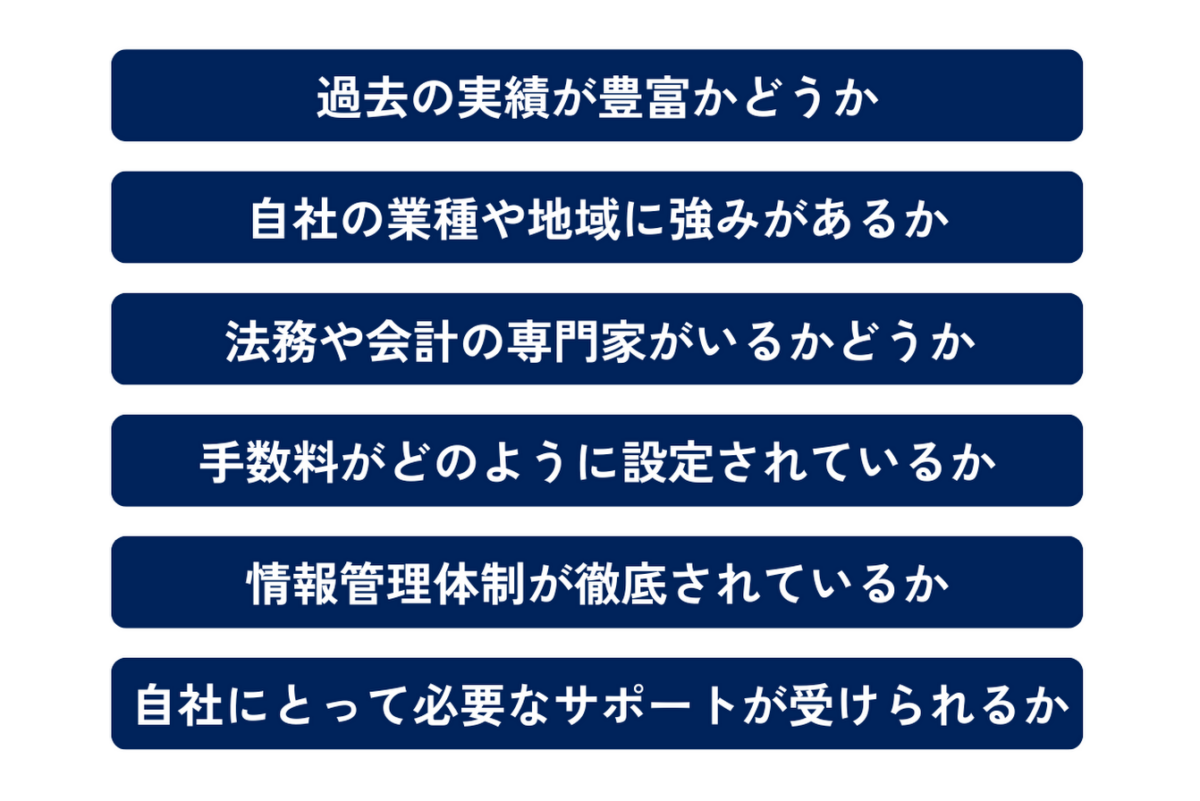

M&A仲介会社の数は、個人・法人含めて3,000件近くあるといわれています。これだけ数が多いと、どの会社に依頼すべきか決めかねてしまいますよね。依頼先に迷った場合は、以下の選び方を考慮してください。

真っ先に考慮すべきは実績です。実績が豊富な会社であれば、場数を踏んでいる分、条件調整や交渉術に長けているはずだからです。仲介会社のコーポレートサイトや業績資料などを確認しておくようおすすめします。この時のポイントは「自社の業界に精通しているか」の見極めです。取り扱い案件の数が豊富だとしても、自社の業界とは無縁の業界における案件ばかりであるなら考えものです。

例えば、ある仲介会社は製造業に強みを持っているかもしれませんが、サービス業にはいささか知見が乏しいかもしれません。単に数で実績を推し量るのではなく、中身もチェックすることが大切です。

M&Aは業界ごとに企業が求めるニーズや、シナジーを生み出す条件が異なるため、仲介会社選びの際には、自社の業種や地域に強みを持つ仲介会社を選ぶことが重要です。M&A仲介会社はそれぞれ、特定の業界や地域に強みを持っている場合があり、選定する際には、その仲介会社が過去に自社と同じ業界やエリアで実績を積んでいるかどうかを確認することが有効です。例えば、事例インタビューや実際の案件紹介などを参考にすることで、その仲介会社の経験や成功事例を知ることができます。

特に、業界や地域に特化した仲介会社は、当該分野における市場の動向や特有の課題に詳しく、具体的かつ的確なアドバイスを提供してくれる可能性が高いです。こうした知識や経験が豊富な仲介会社は、適切な相手企業を見つけ出し、円滑に交渉を進める上で大きな助けとなります。

M&Aには財務・法務・税務面での知見が大いに求められます。弁護士や会計士など、その道のプロによる助けが欠かせません。そのためM&Aを少しでも効率的に取り計らってもらえるよう、これら専門家が在籍している仲介会社に依頼するのがベストです。そうでなければ、仲介会社は専門的な業務を外部の第三者に依頼せざるを得ませんから、無駄なマージンや時間を発生させる恐れが出てしまいます。

仲介会社により手数料の発生タイミングや内訳は異なります。例えば、着手金や相談料が不要な会社もあれば、必要な会社もあります。どちらが絶対に良いということはありませんが、手数料体系は一律ではないことは意識しておくべきです。一例として、「結果を伴わないコストは一切かけたくない」ということであれば、着手金も相談料も発生しない会社や、成約して初めて手数料が発生する完全成功報酬型の会社を選ぶと良いでしょう。

M&A仲介会社は、クライアント企業に関する機密情報を扱うため、情報管理には細心の注意を払わなければなりません。万が一、M&Aプロセスがまとまらないうちに情報漏洩が起きたら、社員や取引先は大きな不安を感じるはずです。社員の中には、会社の先行きが危ないと感じて、退職を検討する人も発生するでしょう。内部情報を得た関係者がインサイダー取引をするきっかけを作ってしまう恐れもあります。

また、自社の重要情報が、M&Aの相手企業に不必要に知られてしまえば、買い手と売り手との間に不信感が生まれるでしょう。秘密保持契約を結ぶことはいうまでもありませんが、仲介会社が情報管理の面で徹底しているか必ず詳細を確認しましょう。

仲介会社がどこまでの業務をサポートするか確認しましょう。相手探しやスキーム実施までワンストップで対応可能なのか、契約を結ぶところまでなのか、サポートしてほしい業務と照らし合わせることが大事です。マッチングや成約までこぎつけたとしても、仮に自社にスキームを最後まで完了するキャパシティが不足しているならば、改めてほかの会社や専門家に委託しなければならなくなるかもしれません。

仲介会社を挟んでM&A交渉を行う場合、買い手と売り手の双方が、M&A仲介会社と仲介契約を交わします。これを提携仲介契約といいます。提携仲介契約は、仲介会社が橋渡し役となって交渉を進めることに双方が同意していることを示すものです。

提携仲介契約の契約形態には以下2タイプがあります。

・専任契約:1社の仲介会社とのみM&Aの契約を行うタイプ。他の仲介会社との契約は不可。

・非専任契約:複数の仲介会社に相談可能なタイプ。

契約締結時には「提携仲介契約書」が作成されます。提携仲介契約書とは、仲介業務の概要や詳細を記した書類です。契約においてトラブルが起きないよう、事前にさまざまな決まり事を定めておく目的で作成されます。

提携仲介契約書には、以下のような内容が含まれます。

・契約の目的

・契約期間

・業務内容およびサポート範囲

・手数料体系や内訳

・秘密保持事項

・免責条項

・直接交渉禁止に関する事項

・準拠法や管轄裁判所に関する規定

後々、トラブルが起きないよう、仲介契約書は精読しておくことが絶対です。以下のポイントを意識しておきましょう。

・どのタイミングでどれくらいの手数料がかかるか

・契約を解除する方法や違約金はどうなっているか

・交渉がうまくいかなかった場合の事後措置はどうなるか

・情報漏洩が起きた時はどのように対処されるか

・契約の自動更新はあるか

・契約を交わす仲介会社との専任契約か、ほかの仲介会社やFAとの契約も許されるか

M&A仲介を依頼する時の手数料(フィー)の名目と内容、おおまかな相場は以下の通りです。

| 名目 | 内容 | 手数料の相場 |

| 相談料 | M&Aに関する質問や簡易的なコンサルティングを受ける時に発生する | 無料~1万円 |

| 着手金 | 仲介を正式に依頼した時のイニシャルコスト 関連資料の作成費用などが含まれることもある | 無料~250万円 |

| リテイナーフィー | M&Aのコンサルティングやプロセスの推進に伴って毎月発生する | 無料~100万円 / 月額 |

| 中間金 | 基本合意に至った際に発生する | 成功報酬の1~2割 / 一定額 / 無料 など会社によって異なる |

| 成功報酬 | 最終契約に至った時に発生する成約手数料 | M&Aの金額に一定料率を乗じた「レーマン方式」で計算された額が一般的 料率は以下の通り 5億円以下 5% 5億円超10億円以下 4% 10億円超50億円以下 3% 50億円超100億円以下 2% 100億円以上 1% |

仲介会社によって手数料体系は異なるため、上記の名目がすべて発生するわけではありません。依頼先候補を絞り込む時は、どの手数料が発生するかを事前に把握しておきましょう。また、デューデリジェンスの際には、専門家(弁護士・会計士)などの専門家への費用もかかります。案件の規模にもよりますが、各分野ごとに数百万円程度となることが多いです。

「仲介会社を活用した結果、見事にM&A成功を果たした」という企業がある一方で、「芳しくない結果に終わった」という企業も存在します。ケーススタディとして、それぞれの事例をご紹介しましょう。

食料品の製造を営むある地方企業M社は、一部事業が振るわず債務超過に陥っていました。不採算事業から撤退するなど、経営を改善する施策を進めたものの、捻出した利益が返済に消えてしまうため将来を見据えた投資ができない状態が続いていました。メインの事業にはブランド力があり、利益を生み出せることから、自社が存続することが地域のためになると考えていた社長は、シナジーを起こせる企業とM&Aすることで経営を安定させ持続的な成長を実現しようと考えM&A仲介を依頼しました。

数十の候補企業を提案されましたが、その中から事業の親和性が高い企業J社に魅力を感じ、同社の子会社となる選択をしました。その結果、同社の持つ販売網を活用して製品を売り出す新たな販路を獲得できました。さらに資金調達も実現した結果、設備の改修も実現しました。

管工事業を営むある売り手企業は、デュー・デリジェンスの段階まで交渉が進みましたが、結局成約せずにM&Aが失敗に終わりました。原因となったのは、売り手企業側の情報の隠ぺいです。業績に関してネガティブな事実があったにもかかわらず、それを仲介していたアドバイザーに開示しませんでした。問題が明るみに出たのはデュー・デリジェンスが実施されたタイミングでした。隠されていたのは、買い手側が交渉を進めるかの判断材料となるような重要情報であったため、心証が悪くなり、破断に終わりました。

売り手と買い手両方がWin-WinなM&Aを実現するには、ネガティブな情報も含め、重要な情報を包み隠さないことが鍵です。あらかじめ情報を開示していれば、適切なマッチング候補を別に探せたほか、正しい売り手企業の価値評価を算定できたはずです。仲介会社の信頼性に注目することも大事ですが、依頼するクライアント自身の誠実さや協力の精神も、M&A成功の可否を左右するといえます。

A:デメリットは仲介手数料がかかることです。自社に知見があって外部の会社に頼らずにM&Aを進められる場合は、自社で進めた方がコストを抑えられるでしょう。ただし知見がない場合は、「交渉相手を見つけられない」「不本意な条件で話が進むかもしれない」などのリスクがあります。自社に知見がない場合や、M&Aプロセスを滞りなく進めるために必要なリソースが足りないといった場合は、手数料がかかったとしてもM&A仲介に依頼することをおすすめします。

A:仲介会社が良心的でない場合はありえます。仲介会社は買い手と売り手双方から手数料をもらうため、成約に至れば自社の利益につながります。どうにか成約にこぎつけるために、利益相反(片方にとって利益があり、もう片方には不利益となること)があっても、交渉をなかば強引に進めるかもしれません。

また、「買い手が継続顧客で、売り手が一度限りの取引相手」というケースの場合、買い手側に有利に交渉を進めて「良好な関係」を維持しようという思惑が働く可能性も否めません。一方、誠実な仲介会社であれば「中立的な立場」を固守し、買い手と売り手双方の希望を尊重します。企業はそれぞれ自社の利益や保全を求めるため、完全にWin-Winとなる交渉は難しいですが、双方の意見を無難に織り込んだ進め方をしてくれるでしょう。

A:決められたタイミングはありませんが、一般的には、役員には基本合意の後、一般社員には最終契約の後で話すと良いでしょう。基本合意後に行われるデュー・デリジェンスでは、役員が買い手側の調査対象となったり、秘密保持契約があるとはいえ企業の内部情報が知られたりします。

そのため、責任ある立場にいる役員の協力が得られやすいよう、基本合意後かつデュー・デリジェンス前には話しておく方が良いでしょう。また一般社員については、最終契約で具体的な条件が定まらないうちに通知すると、将来への不安から離職や反対が起きてしまう恐れがあります。また予期せぬ情報漏洩が顧客や借入先などの間で起きてしまう恐れがあります。

そのため最終契約後に詳細をもって通知するのが賢明です。

A:赤字会社でもM&Aは可能です。赤字といっても、投資による一時的なものであれば黒字に転じる可能性があります。また買い手の持つ経営資源により弱みが補完されれば、回復を遂げることもあるでしょう。まずは信頼できる仲介会社に相談してみることをおすすめします。

A:「どちらが絶対に良い」ということはありませんが、単独で依頼する方が無難です。単独の仲介会社とのみ交渉する契約を「専任契約」、複数の会社と契約することを「非専任契約」と呼びます。非専任契約の場合、交渉相手の選択肢が広がるのがメリットです。しかし窓口が複数になって工数が多くなるほか、着手金や相談料などのコストが多めにかかる可能性もあります。

一方専任契約では、仲介会社が成約に向けて最善を尽くしてくれる可能性が高いでしょう。後々になって、他の仲介会社に案件を取られてしまう可能性がないからです。また窓口が一つであるため、手数料や工数がコンパクトになります。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

M&A仲介は、事業の買い手と売り手を結び合わせる「橋渡し役」です。交渉相手の候補探しから、交渉の調整、契約書作成サポート、M&Aプロセスの実施サポートなど、M&Aに関する幅広い業務をこなします。M&Aに不慣れな企業はもちろん、すでに経験のある企業にとっても、仲介会社のサポートは大きな助けになるでしょう。実績豊富なプロに依頼することで、自力では限界があるM&Aの手続きを効率的に進められます。

ただし仲介業務を行う会社は無数にあるため、仲介契約を結ぶ相手を慎重に選ぶ必要があります。本記事でご紹介した選び方のポイントを参考に、信頼できる仲介会社を見つけてください。仲介契約の条項をしっかり読み解き、手数料やサポート範囲をしっかり把握した上で、M&Aのスタートラインに立つようにしましょう。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()