M&AとはMergers and Acquisitionsの略で、企業の合併買収を意味します。複数の会社が合併で1つになったり、ある会社が他の会社を買収したりすることです。広義の意味では、合併買収のみだけでなく、提携や第三者割り当て増資によるマイノリティ出資まで含める場合もあります。

本記事では、M&Aの流れや各段階のポイント、M&Aが失敗しないために注意すべきポイントなどを解説していきます。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

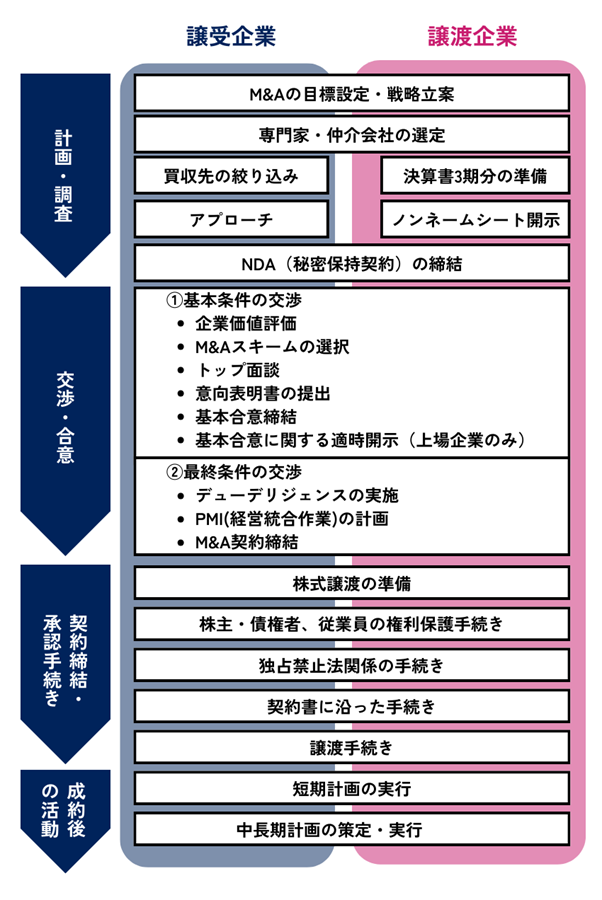

まずは検討段階です。M&Aを成功させるためには、準備段階が非常に重要です。売り手側の視点から、以下のポイントを押さえておくことが求められます。

M&Aを行うにあたり、最初に行うべきは目的と目標の明確化です。M&Aは手段であり、売却後のビジョンや具体的な成果を考えずに進めてしまうと、失敗に終わる可能性があります。不採算事業の切り離しや後継者問題の解決など、具体的な目標を設定し、譲渡対価の金額や譲渡後の役員・従業員の待遇なども含めた詳細な条件を整理しておきましょう。

M&Aの交渉をスムーズに進めるためには、過去数年分の財務諸表や主要な取引契約書などの準備が必要です。これにより、M&A専門業者との初期相談が円滑に進むだけでなく、交渉を有利に進める材料ともなります。また、収益力、技術力、財政基盤などのアピールポイントや、潜在的なリスクについても整理しておくことが重要です。

売り手側では、専門業者と委託契約を結んでから交渉相手探しを始めるのが一般的です。ロングリスト・ショートリストの作成など、具体的な交渉相手の選定プロセスに入る前に、信頼できる仲介会社やアドバイザーを選ぶことが重要です。専門的な知識を持つ業者のサポートを受けることで、M&Aの成功確率が高まります。

M&Aを成功させるためには、準備段階での綿密な計画と実行が重要です。ここでは、M&Aの準備段階における5つのステップについて解説します。

M&Aのプロセスでは、財務、法務、税務など多岐にわたる専門知識が必要となります。M&A仲介会社やファイナンシャル・アドバイザー(FA)の選定は非常に重要です。

仲介会社とFAにはそれぞれ異なる特徴があり、仲介会社は売り手と買い手の両方をサポートし、交渉を調整します。一方、FAは一方の利益を最大化するための助言を行います。

料金体系も異なり、着手金やリテイナーフィー、成功報酬などが発生する場合があります。選定時には、委託手数料や業者の専門分野をよく確認しましょう。

M&A仲介会社やM&Aアドバイザーについてはそれぞれ以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→【徹底比較】M&A仲介会社・マッチングサイト一覧!大手5社はどこ?

→M&Aアドバイザーとは?仕事の内容・役割や依頼する際の注意点を紹介

NDAとは、情報漏洩を防ぐために締結する秘密保持契約であり、途中で知り得た情報を第三者に漏らさないことを約束するものを指します。M&Aプロセスでは、多くの秘密情報が交換されるため、必ずNDAを、売り手と買い手、または仲介会社と締結します。これにより、重要な情報が外部に漏れるリスクを最小限に抑えることができます。

適切な売却価格を設定するためには、企業価値の評価が不可欠です。評価方法には、企業の純資産を基にするコストアプローチ法、将来の収益を基にするインカムアプローチ法、同業他社と比較するマーケットアプローチ法などがあります。これらの方法を用いて、自社の価値を正確に算定し、交渉の基礎とします。

選定したM&A仲介会社やFAとアドバイザリー契約を締結します。この契約により、M&Aプロセス全体を通じて専門的なサポートを受けることができます。契約には着手金や月額報酬などの費用が発生することがあるため、事前に料金体系を確認し、納得した上で契約を結びましょう。

M&A候補企業に対して自社をアピールするための資料として、ノンネームシートと情報メモランダム(IM)を作成します。ノンネームシートは匿名性を保ちつつ、企業概要を簡潔に伝える資料です。これにより、買い手候補の関心を引き、具体的な交渉へと進めることができます。IMは、より詳細な企業情報を含む資料で、秘密保持契約の締結後に提供されます。

M&Aの交渉段階は、売り手と買い手が具体的な条件を詰めていく重要なフェーズとなります。交渉段階においては、以下の6つのステップに分けて解説していきます。

交渉の初期段階では、売り手企業の特定を避けるために匿名でのやり取りが行われます。準備段階で作成したノンネームシートを使い、買い手候補に対して売り手企業の概要を提示し、興味を持った買い手からのアプローチを待ちます。

買い手が興味を示した場合、詳細な情報を開示していきます。ここでは、事前に準備していた企業概要書やインフォメーションメモランダム(IM)を提供し、企業の財務状況や事業内容、経営戦略などの詳細を共有します。これにより、買い手は売り手企業の価値を正確に評価することが可能です。

詳細情報の開示後、売り手と買い手の経営者同士が顔を合わせるトップ面談が行われます。この面談では、企業文化や経営理念の一致を確認し、信頼関係を築くことが目的です。トップ面談の場では、現地視察も兼ねることが多く、実際の事業運営の様子を確認します。

トップ面談を経て、具体的な条件交渉に入ります。ここでは、譲渡価格、M&Aのスキーム(株式譲渡や事業譲渡など)、社員の雇用条件、M&A後の経営者の処遇、会社の引き渡し時期などの詳細な条件を調整します。仲介会社が間に入り、両社の意見を調整しながら交渉を進めます。

条件交渉が進むと、買い手から意向表明書(LOI)が提示されます。意向表明書に記載されている内容は、買収条件や譲渡価格の提案などです。売り手はこの意向表明書を検討し、承諾するかどうかを判断します。売り手が承諾すると、具体的なM&Aの進行が確定します。

条件が合意に達した場合、基本合意書を締結します。基本合意書はM&Aの仮契約であり、M&Aのスキーム、譲渡価格、デューデリジェンスの実施方法、独占交渉権などの主要な条件を定めます。基本合意書を締結後、売り手と買い手は他社との交渉を中断し、具体的な契約締結に向けて動き出します。

M&Aの契約段階では、売り手と買い手が具体的な契約条件を確定し、最終的な合意に向けて手続きを進めていきます。契約段階については、以下の4つのステップに分けて解説します。

デューデリジェンスは、M&A契約の前に行われる重要な企業監査です。買い手は、売り手企業の法務、財務、税務、労務などのリスクを洗い出し、潜在的な問題を明らかにします。

デューデリジェンスについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→DD(デューデリジェンス)とは?目的・M&Aの際の流れ・費用を解説

デューデリジェンスの結果をもとに、最終契約に向けた詳細条件の調整が行われます。ここでは、譲渡価格やM&Aスキーム、役員・従業員の処遇、事業継続の条件などが再度検討されます。双方が納得するまで交渉を重ね、リスク低減策や補償条項を盛り込むことが一般的です。

最終契約書(DA/SPA)は、M&Aの最終的な合意内容を法的に確定する文書です。これには、譲渡価格、譲渡方法、表明保証、誓約事項、クロージング条件などが詳細に記載されます。最終契約書の締結により、M&Aの法的拘束力が発生し、双方が合意した条件のもとで手続きを進めることが確定します。

最終契約書が締結されると、クロージング手続きが実行され、M&Aが正式に成立します。クロージングでは、譲渡代金の支払い、株式や資産の移転、重要書類の授受などが行われます。これにより、売り手企業の経営権が買い手に移行し、M&Aのプロセスが完了します。クロージング後は、売り手と買い手が協力して統合プロセス(PMI)を進め、M&Aの効果を最大化することが重要です。

クロージングやPMIについてはそれぞれ以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aにおけるクロージングとは?手続きや流れ、必要書類を解説

→PMIとは?M&Aにおける重要性・進め方・成功ポイント・事例を解説

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

M&Aを成功させるためには、戦略的な計画と実行が不可欠です。ここでは、M&Aの重要なポイントを7つに分けて解説します。

M&Aは、企業が抱える問題を短期間で解決する手段です。しかし、解決すべき問題や達成したい目標は企業ごとに異なります。したがって、M&Aを始める前に、具体的な数値や条件を含めた明確な目標を設定し、自社にとって最適なM&A戦略を策定することが重要です。

M&Aの成功条件は、「後継者不在問題の解消」、「創業者利益の獲得」、「事業規模の拡大」など、企業によって異なります。自社にとって何が成功なのかを明確に定義することで、目的を見失わずにM&Aを進めることが可能になります。成功条件が曖昧なまま進めると、望ましい結果を得るのは難しくなります。

M&Aプロセスの多くは、M&A仲介会社などの専門家のサポートが必要です。仲介会社やアドバイザーの選定には、各社の特色を理解し、自社に最適なパートナーを見つけるために十分な検討を行うことが重要です。信頼できるパートナーを見つけることで、M&Aを円滑に進めることができます。

デューデリジェンスは、M&Aの成功に欠かせないプロセスです。手間や費用を惜しまず、徹底的に行うことが求められます。これにより、潜在的なリスクを事前に把握し、適切な対策を講じることが可能となります。デューデリジェンスを怠ると、後に大きな問題を引き起こす可能性があります。

M&Aに関する情報漏洩は、取引の破談や企業経営に悪影響を及ぼすリスクがあります。情報管理を徹底するためには、M&Aに関与する人物を最小限に絞り、社内外での情報流出を防ぐ対策を講じることが必要です。秘密保持契約の締結や情報管理のガイドラインを設けることで、リスクを最小限に抑えます。

PMI(ポスト・マージャー・インテグレーション)は、M&A後の統合プロセスであり、成功の鍵を握る重要なステップです。PMIがスムーズに進まないと、シナジー効果を最大限に引き出すことが難しくなります。専門家のサポートを活用し、PMIを丁寧に進めることが、M&A成功のための重要な要素です。

M&Aは手段であり、目的ではありません。M&A後に何をどのように実現するかを明確にし、獲得したリソースを最大限に活用する戦略を立てることが重要です。M&A後の事業展開を見据えた計画を立てることで、期待される効果を実現し、企業の成長を促進することができます。

M&Aは企業の成長や問題解決の手段として重要ですが、成功には多くの注意点があります。以下に、M&Aでよく見られる失敗ポイントを解説していきます。

M&Aの目的が曖昧であると、結果として企業買収自体が目的となってしまいます。M&Aは手段であり、成約が最終目標ではありません。明確な戦略を持ち、何を得たいのかを具体的に定めることが重要です。目的を明確にし、最終的なゴールを見据えて実行することが成功の鍵です。

デューデリジェンスの不足は、後に重大なリスクを引き起こす原因となります。簿外債務や法的リスクが見逃されると、買収後に予期せぬ負担が生じることがあります。専門家の支援を受け、十分なデューデリジェンスを行うことで、リスクを最小限に抑えることができます。

売却側が買い手の要求を過度に受け入れると、M&A後に従業員の離職やモチベーション低下を招く可能性があります。バランスの取れた交渉を行い、双方にとって有益な条件を設定することが必要です。

売却側が交渉中に不誠実な対応をすると、信頼関係が損なわれ、交渉が破談する可能性があります。透明性を保ち、誠実な対応を心掛けることが、成功への第一歩です。

売却に際して、株主や役員の同意が得られない場合、M&Aが進行しないことがあります。事前に関係者とのコミュニケーションを十分に取り、合意形成を図ることが重要です。

交渉中に売却側の業績が大幅に悪化すると、買い手の興味を失わせ、M&Aが失敗に終わることがあります。業績の維持と改善に努め、買い手に魅力的な企業であり続けることが必要です。

成約後のPMIが不十分であると、組織の統合やシナジー効果の発揮が難しくなります。PMIを丁寧に行い、従業員のスムーズな統合を図ることが、M&A成功の重要な要素です。PMIの専門家の支援を受けることで、統合プロセスを円滑に進めることができます。

本記事では、M&Aの流れや各段階におけるポイント、また失敗ポイントなどを解説してきました。

M&Aを進めていくうえで、様々な準備や実際の交渉、資料の把握など、非常に高度な知識やスキルが求められます。そのため、M&Aを成功させるためには、しっかりとポイントを押さえて、専門家と相談しつつ行っていくことが必要となってくるでしょう。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()