M&Aは企業評価に大きな影響を与えます。M&Aが株価に与える影響は上場企業と非上場企業によって異なります。上場企業が買収・売却対象の企業となる場合、株価にも大きな影響があります。以下にM&A と株価の関係について説明します。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

目次

まずは、そもそも株価がなぜ変動するのかを含めて、M&Aと株価の基本的な関係について解説します。

株価の変動は、市場全体と個別企業の双方の要因によって決まります。企業が成長する可能性や市場の期待値が高まれば、株価は上昇します。一方、不安やネガティブな情報が流れると株価は下がります。

さらに、株価は企業の業績や経済全体の動向以外にも、政治情勢、さらには自然現象や国際政治の影響を受けやすいです。たとえば、円安が進むと輸出企業の株価は上がる可能性がありますが、逆に輸入業者の株価は下がるかもしれません。

M&Aも株価の変動要因になります。M&Aのプロセスが開始されると、市場の関心が高まり、企業の評価が再考されます。M&Aは企業の事業ポートフォリオや市場戦略に大きな変化をもたらすため、投資家や市場参加者の期待値が変動します。この期待に応じて、企業の将来性やリスク評価が再調整されることにより、株価に反映されることが一般的です。

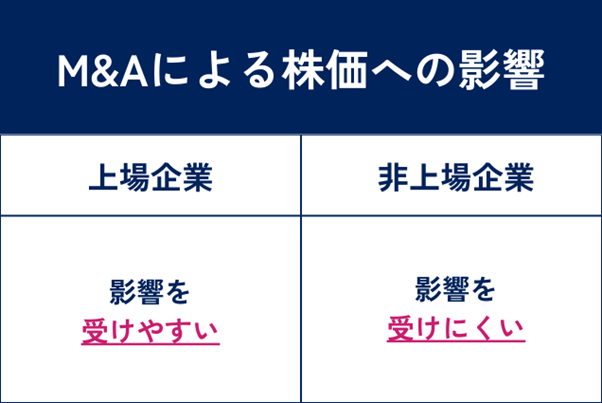

上場会社と非上場の会社によってもM&Aと株価の関係も異なります。例えば上場企業の場合、ノンコア事業を売却することにより経営が健全化する場合や買収した会社とシナジーが見込めるようなケースでは株価が上昇する場合があります。一方、非上場の会社には株式市場における株価という概念はありません。そのためM&Aによる株価への影響は起きにくいと言えるでしょう。

ポートフォリオについては以下の記事でも詳しく解説しているので、こちらも合わせてご覧ください。

→事業ポートフォリオの作り方とは?意味・メリット・事例を踏まえて解説

M&Aのプロセスで買収側企業が受ける株価への影響は多様で、その結果は具体的な買収の条件や市場の反応に強く依存します。業績向上や事業拡大が期待される場合、市場からの評価が高まり、株価が上昇する傾向があります。これは、M&Aがもたらすシナジー効果や新たなビジネス機会への期待によるものです。

一方で、買収に伴うコストや不確実性、買収先の負債の引き受けなどが株価に下押し圧力をかけることもあります。特に、買収価格が高額であったり、予想されるシナジー効果が明確でない場合は、市場から懐疑的な見方をされることが多いです。

シナジー効果については以下の記事でも詳しく解説しているので、こちらも合わせてご覧ください。

→シナジーとは?ビジネスでの意味・効果生み出す方法・M&A事例を解説

M&Aのプロセスで売却側は、株価に買収プレミアムが付加されることが一般的です。買収プレミアムとは、買収価格と企業の市場価値の差額となる付加価値のことです。M&A取引において売却側の株価が上昇する主な理由は、市場や投資家が買収プレミアムを期待しているためです。

しかし、すべてのM&Aが売却側の株価を向上させるわけではありません。買収によって新たな負債や経営上の不確実性が生じる場合、それが株価にネガティブな影響を及ぼすことも考えられます。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

M&Aの株価上昇の要因について以下に説明します。

買い手企業に不足する事業領域を買収することで、新たな売り上げを確実に期待できます。また、バックオフィス部門など共通する機能の統合によってコスト削減が見込めます。特に同業種のM&Aの場合はこうしたシナジーが期待できます。

M&Aによって新たな会社や事業部門を獲得できた場合、買い手の企業は事業拡大の可能性が高まります。こうしたケースでは株式市場が好感し、株価上昇の要因となりえます。例えば物流事業者の場合、カバーできてない地域の配送ネットワークをM&Aで取り込むことによって新規受注による収益増を期待できるのではないでしょうか。

M&Aの際に買収側が大手企業である場合、その株価は一般に上昇しやすい傾向にあります。これは、大手企業が小規模あるいはパフォーマンスが低下している企業を買収した場合、市場がその買収を成長戦略の一環として捉えるからです。大手企業による買収は、新たな市場への進出や製品ラインの拡張といった戦略的な動きと見なされ、投資家によってポジティブな反応が示されることが多いです。

また、買収する企業が業界内での競争優位をさらに強化する場合、この効果はさらに顕著になります。投資家は通常、大手企業がそのリソースと専門知識を活用して買収対象の業績を改善できると期待します。このため、M&A発表後に買収側の株価が上昇することは珍しくありません。

買収側がM&Aに積極的である場合、株価が上昇する要因となることが多いです。特に買い手企業が、売り手企業の特定の資産や能力を高く評価し、それに応じた高額な買収価格を支払う意向がある場合、この事実が市場にポジティブに評価される傾向があります。これは、買収側が売却側のビジネスモデル、ノウハウ、または資産などを大きく評価していると見なされるためです。

敵対的買収は、対象企業の取締役会の同意を得ないで株式を大量に買い占める戦略を指します。この方法は市場での株式需要を急激に高めるため、短期間に株価を上昇させる効果があります。敵対的買収が行われると、買収対象の企業の株式が市場で積極的に取引され、その過程で株価が一時的に上昇することが一般的です。

日本では敵対的買収の件数や成功例はまだ多くないですが、グローバル化が進む中で、このような買収手法が増加する可能性があります。

M&Aによる株価下落の要因について以下に説明します。

買収した事業の現在または将来における不透明性、あるいは既存事業との関連性が見られない事業の買収は、買収後の経営の不安定性を惹起する場合には株価下落の要因になりえます。

中小企業にはオーナー企業が多く、オーナー経営者が会社の価値に占める割合が高い状態が多く存在します。こうした中小企業が買収された場合、経営者の交代が企業価値の低下を招くケースがあります。経営者そのものが企業価値の根幹になっているためです。

M&Aに対する投資家の期待が薄いと、株価が下落するリスクが高まります。M&Aは基本的に企業の成長機会を拡大する手段ですが、投資家がM&Aに対して楽観的でない場合、その不安感が株価に反映されます。特に、M&Aのメリットが不明確である場合や、実施後の業績改善が期待できないと投資家が判断した場合、投資意欲が低下し、株価は下落するでしょう。

また、M&Aに高額な買収費用がかかる場合は、投資家が企業の財務安定性に疑問を抱くおそれがあります。例えば、自社の規模に不釣り合いな大企業の買収や、繰り返される高額な資金調達は、投資家にとって大きなリスクと見なされることが多く、株価下落の一因となり得ます。

M&A実施後に業績が悪化した場合、これは一般的に株価にネガティブな影響を与えます。M&Aはしばしば企業の成長を加速し、効率を向上させる手段とされますが、予期されたシナジー効果が発揮されず、逆にディスシナジー効果が生じることがあります。主に、新たに統合された企業活動がスムーズに進まず、企業全体の業績が期待以下にとどまることが原因です。

特に、経済的シナジーが期待されていたにも関わらず実現しない場合、投資家はその企業の将来性を否定的に評価し、株価は下落することが多く見られます。さらに、M&Aに伴う高額な費用や、統合過程での障害が見えた際には、投資家の信頼を失いやすく、その結果として株価が大きく下落することもあります。

M&Aにおいて買収価格となる売却側企業の株価の計算方法には大きく分けて「コストアプローチ」「インカムアプローチ」「マーケットアプローチ」の3種類があります。以下に説明します。

コストアプローチ型の計算方法には「純資産価額方式」があります。以下で詳しく解説します。

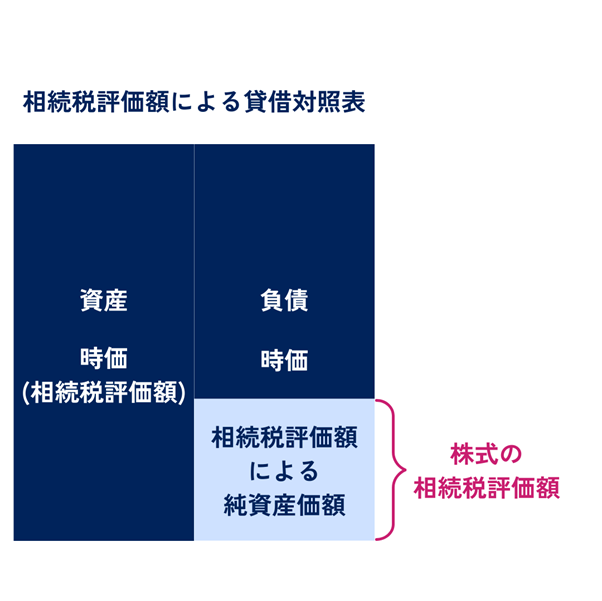

純資産価額方式とはバランスシートの純資産をベースに考える方式です。非上場株式の評価方法の1つであり、課税時期に会社を清算した場合の1株当たりの純資産価額を相続税評価額で算定する方式です。純資産価額方式は時価純資産で会社を清算するのと同じ価額評価となるため、売却益が出ないケースがあります。そのため、売り手側としてはそもそもこの方式を利用してM&Aを行う意味がない場合があります。

インカムアプローチ型の計算方法には「収益方式」「配当還元方式」「APV方式」の3種類があります。以下で詳しく解説します。

収益方式は、純資産価額方式の欠点を補い、企業における将来の収益を予測して計算する方式です。企業の現在価値と将来価値の両方を評価できるため、評価方法として優れています。

配当還元方式とは株主に還元される配当金のみを評価対象とする評価方法です。特に非上場企業の株価を評価する場合に利用されます。オーナー企業や同族会社など少数の株主が保有する株価を評価する際などに利用されますが、非上場の会社ではそもそも配当を行っていないケースがあります。

APV方式(Adjusted Present Value)は、企業の株価を算定する際に利用される評価方法の一つです。APV方式は、企業の無借金の事業価値と、負債による節税効果の価値を別々に評価し、それらを加算することで全体の企業価値を求めます。無借金の事業価値は、未来に得られるフリーキャッシュフローをアンレバード資本コストで割引くことによって計算されます。

マーケットアプローチ型の計算方法には「類似業種比準方式」「市場株価平均方式」「取引事例方式」の3種類があります。以下で詳しく解説します。

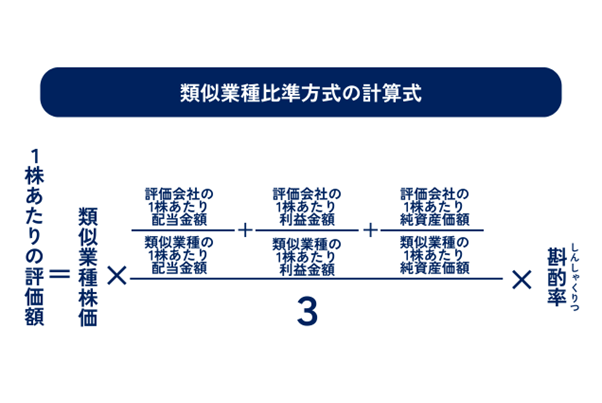

類似業種比準方式とは類似の会社の売り上げや、簡易キャッシュフローとして利用されるEBITDA、税引き後の純利益等が類似の会社では何倍の水準で評価されているのか、マルチプル(倍数)を利用して確認します。類似の会社をベンチマークして税引後の純利益のマルチプルが何倍なのかを確認することでM&Aのターゲットとなる会社の評価を行います。

評価対象の会社が非上場の場合では、上場企業と比較時した非上場ディスカウントが適用されます。この場合、上場企業の約70%程度のマルチプルを適用するケースが一般的ですが、さらにディスカウントされることもあります。

市場株価平均法は、上場会社の株価を一定期間にわたる平均値を基に算出する手法です。通常、過去1カ月から半年の間の市場株価を用いて、出来高加重平均や終値平均を計算することが多いです。市場株価平均法はマーケット・アプローチの代表的な例とされ、公正な株価評価を行いたい場合に利用されます。

ただし、この手法は対象企業が上場している場合にのみ適用可能で、非上場企業には使用できません。また、市場株価が一時的な要因により変動している場合や、取引量が極めて少ない場合には、この平均株価が企業価値を正確に反映しているとは限らないため、使用する際には注意が必要です。

取引事例方式は、非上場株式などの価値を評価する際に、過去に成立した類似の株式売買事例を基に株価を算出する方法です。この方式では、直近の売買事例が一般的に使用されることが多いです。特に、同業他社や類似規模の企業間での取引が参考にされます。

取引事例方式は、単独で利用されることもありますが、他の評価手法と組み合わせて使用されることもあります。

M&Aによって株価が上昇した事例を3つ紹介します。

ダイキン工業は、2012年にアメリカの空調機器メーカー、グッドマン社を買収しました。このM&Aは、ダイキンの北米市場における展開を強化し、同社のグローバル戦略の一環として位置づけられています。グッドマン社の買収により、ダイキンは同社の販売網やブランド力を活用し、北米でのプレゼンスを大きく向上させました。

買収後、ダイキン工業は製品ラインナップの拡充や生産効率の向上を図り、シナジー効果の実現に努めています。これらの努力は市場に好評価され、2013年以降、ダイキンの株価は日経平均の上昇率を上回るパフォーマンスを示しました。

2018年に、マネックスグループ株式会社が仮想通貨取引所であるコインチェック株式会社を完全子会社化しました。コインチェックはそれまで、2018年1月に発生した大規模な仮想通貨流出事故により信頼性が問われていましたが、マネックスグループによる買収後、内部管理体制とセキュリティが強化されました。

マネックスグループは買収を通じて、金融業界における広範な経験とコインチェックが持つブロックチェーン技術や仮想通貨市場への深い洞察を融合させることを計画しました。この戦略は市場に好意的に受け入れられ、マネックスグループの株価は買収発表前の300円台後半から買収完了後には600円を超える水準まで上昇しました。

2016年に、NECは自社のパソコン事業を中国レノボグループに売却しました。このM&Aは、NECが長年国内でトップのシェアを誇ったPC市場からの撤退を意味していました。買収後、NECは社会インフラ事業に注力する方針を明確にし、その資金を新たな成長領域へと投資しました。

この戦略転換は投資家によって前向きに受け止められ、NECの株価は上昇しました。具体的には、M&A発表前の300円台後半から、2016年の取引完了後は600円を超える水準まで回復しました。株価の上昇は、NECが社会インフラという利益率の高い事業に集中することで、将来的な収益性の向上が期待されたためです。

続いて、M&Aによって株価が下落した事例を3つ紹介します。

2009年12月にパナソニックは三洋電機を連結子会社とし、2011年4月には株式交換を行い完全子会社化しました。このM&Aは、技術融合や市場拡大を狙った戦略的なものでしたが、三洋電機の既存事業との重複や技術方向性の違いから予想外のコストと統合の困難が発生しました。

特に問題となったのは、買収により計上された大量ののれんの減損問題です。三洋電機から取得したソーラー事業およびリチウムイオン電池事業が期待通りには成長せず、2013年3月期にはこれらの事業に関連するのれんの大幅な減損損失を計上しました。この減損は、結果的にパナソニックの税引前当期純損失を拡大させ、株価の下落に繋がりました。

グリー株式会社は2011年1月および4月に複数のインターネット事業会社を買収し、事業の拡大を図りました。これらの買収により一時的に株価が上昇しましたが、2012年5月には、同社のコンプガチャが景品表示法に抵触する可能性があるとして問題視されました。

この問題が発生した結果、グリーは課金方法やサービス提供の方法を変更する必要が生じ、株価下落の一因となりました。さらに、スマートフォン対応の遅れなどの問題も発生し、業績が悪化しました。

日立製作所は2016年に子会社の日立物流と日立キャピタルの株式の一部をSGホールディングスおよび三菱UFJファイナンシャルグループへ譲渡しました。これらの子会社は日立が重点を置く情報・社会インフラ事業とは直接関連していませんでしたが、両社ともに安定した利益を計上していたため、この譲渡は投資家にとって不安要素となりました。

事業譲渡の発表後、特に2016年5月13日の日立キャピタルの株式譲渡発表時には、短期的に株価が下落する現象が見られました。この株価下落は、将来的な利益源を手放すことへの懸念と、戦略的な再編に対する市場の疑問が反映された結果です。

先述のダイキン工業によるグッドマンのM&Aの事例では2010年の買収後、9年後の2019年までに1株あたりの株価は約5倍まで上昇しました。

大企業や成長企業の場合、M&Aをきっかけとした株価変動が起こるケースがあります。以下に対策を記載します。

株価変動に備える対策として、事前の情報収集は必要ですが、M&A実行中はインサイダー取引に抵触するリスクがあります。そのため、公開情報から情報収集することになります。

上場企業の場合、企業価値の向上を目指したM&Aでも株価が下落するケースは多くあります。こうしたリスク回避のためには株価下落の要素に関して事前のリサーチが必要です。

M&Aとの株価の関係については該当の会社が上場企業か非上場企業かによって異なります。

M&Aを行う上場企業の株価には相関関係があります。シナジーが生まれ、新たな価値創出が期待される時、市場の株価は上昇します。一方で、企業価値を毀損させる可能性がある場合、株価が下落する可能性があります。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()