企業を経営する上で現金(キャッシュ)が現時点でどれくらいあるのか、日々どのくらい現金の動きがあるのかを把握することは非常に重要です。不動産などの資産を保有していても、一定の現金を用意し、また日々生み出すことができないと資金繰りが行き詰ってしまう恐れがあります。

また、M&Aによる企業売却を目指す場合にも、現金を生み出す能力というのはなにより企業の大きな強みとなります。

キャッシュフローは企業の現金の流れを示す言葉であり、自社のキャッシュフローを把握し、健全化することは自社の経営基盤を強化することにもつながります。

今回の記事では、キャッシュフローの意味や計算書の見方やM&Aとの関係性などを解説します。

この記事の監修者目次

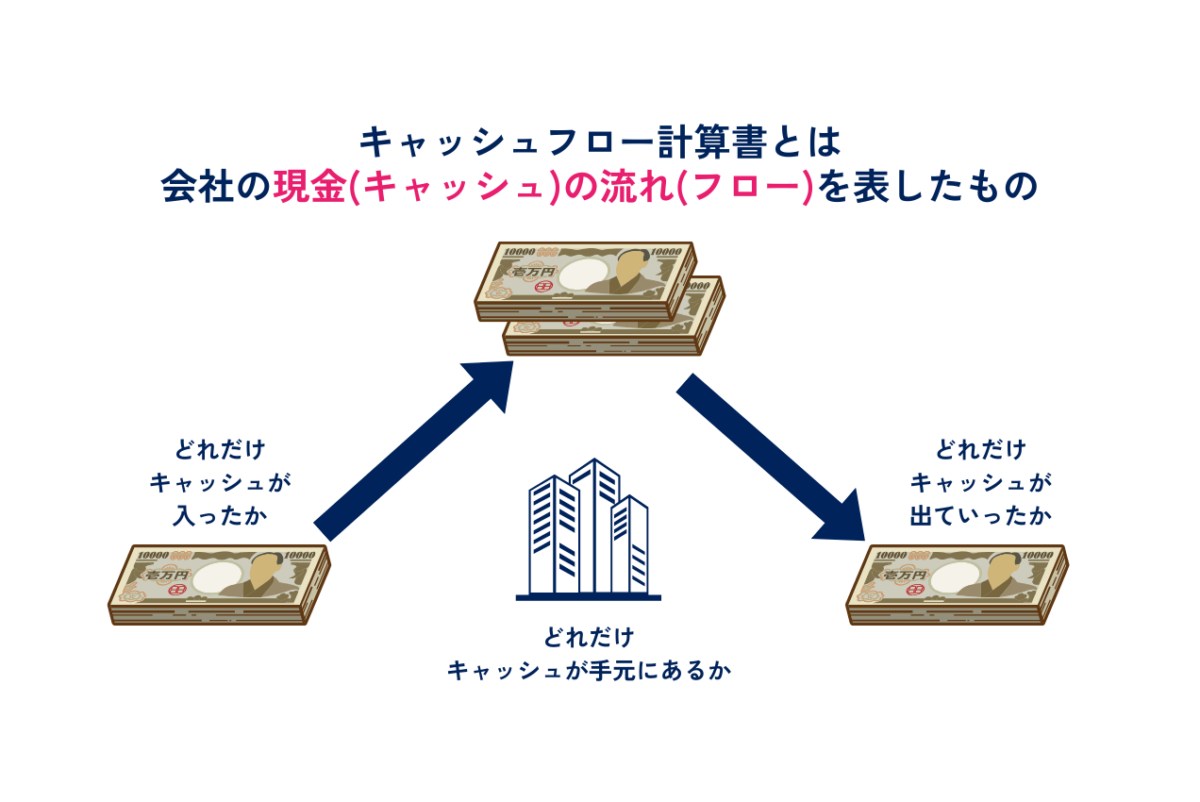

キャッシュフローとは企業活動における現金(キャッシュ)の流れ(フロー)を示す言葉です。具体的には、現金が企業に流入する「キャッシュイン」と、企業から流出する「キャッシュアウト」に分けられます。この二つの差額が、期間内の「キャッシュフロー」として計算されます。

キャッシュインは、主に商品やサービスの販売から得られる収入などのことです。一方で、キャッシュアウトは、原材料の購入や給与の支払いなど、事業運営に必要な支出を指します。これらの現金の流れは、企業がどれだけ健全に運営されているかを物語る重要な指標となります。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

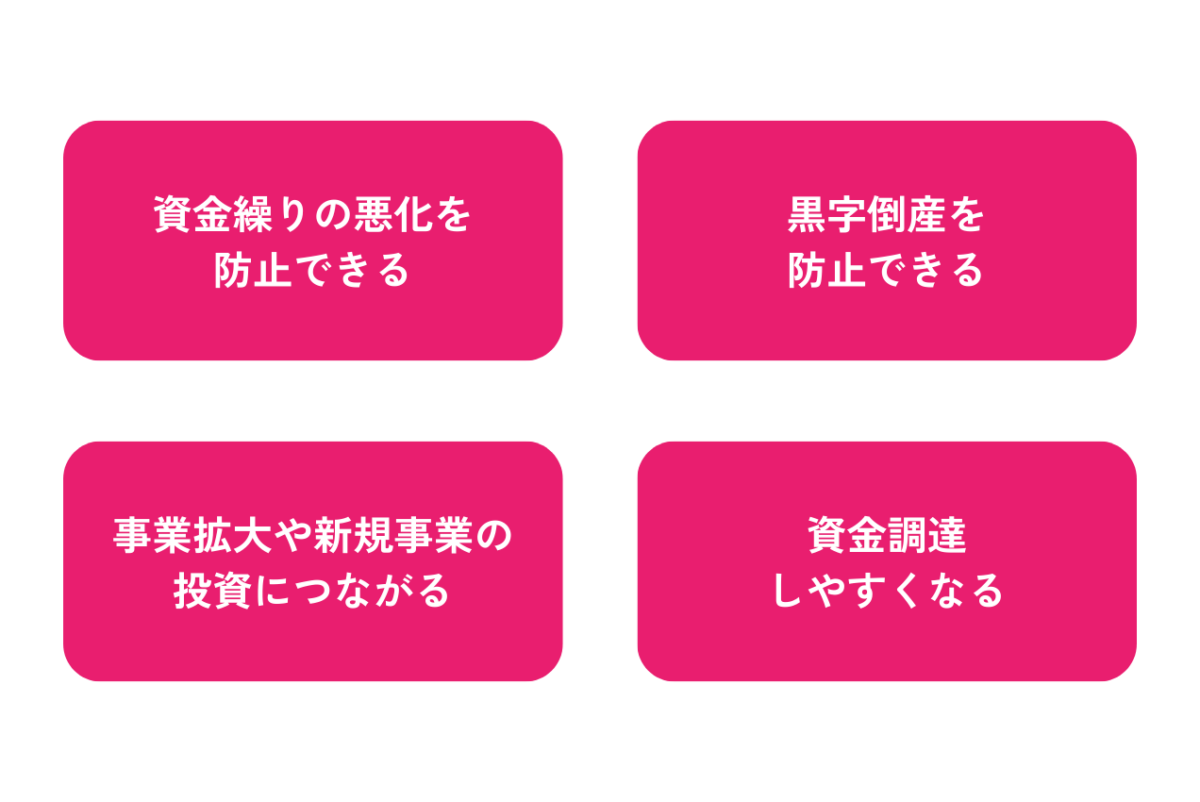

キャッシュフローを把握し、健全な状態に維持することは経営面で大きなメリットをもたらします。具体的には、以下のようなものが挙げられます。

キャッシュフローを把握することは、資金繰りの悪化を防ぐことにもつながります。企業活動においては、利益が出ているように見えても、現金が実際に手元にないというケースは少なくありません。例えば、大きな売上後に仕入れを増やすと、売掛金の回収までのタイムラグで支払い能力に問題が生じることがあります。

キャッシュフローの把握は、現金の流入と流出のタイミングを明確にし、資金の不足が発生しないよう予防措置を講じる手助けになります。事業の各段階で発生する現金の流れを理解することで、予期せぬ資金ショートを避け、経営の安定性を高めることが可能です。

黒字倒産とは、会計上は利益が計上されているにもかかわらず、手元の現金が不足してしまい、結果的に倒産に至る現象です。キャッシュフローの把握に注力することで、企業は現金の流入と流出を正確に理解し、資金不足のリスクを減らすことができます。リスクを減らし、財務的な安定性を確保することは黒字倒産の危険を未然に防ぐことにつながります。

企業がキャッシュフローをしっかりとチェックすることで、帳簿上の数字だけでなく、実際の資金状況も把握することも可能です。適切なキャッシュフロー管理は、企業が安全に運営を続けるための鍵となり、黒字倒産の防止に直結します。

健全なキャッシュフローの維持は、企業の成長と拡大にとって重要です。特に、既存の事業を拡大したり、新規事業に投資するためには、十分な資金が不可欠です。キャッシュフローが安定していれば、金融機関からの資金調達がスムーズになり、企業にとって多くの経営選択が可能になります。

また、キャッシュフローが安定していれば、投資判断をより戦略的に行うことができます。その結果、企業は市場での競争力を強化し、長期的な成長を目指すことが可能となります。

このように、キャッシュフローの適切な管理と把握は、事業の拡大や新規事業への投資を実現するための鍵となります。企業が将来にわたって安定して成長を遂げるためには、資金繰りを効果的に行い、投資のための資本を確保することが不可欠です。

資金調達を計画する際、キャッシュフローの健全性は金融機関によって重要視される要素です。企業が安定したキャッシュフローを維持している場合、金融機関からの信用が高まり、必要な融資を受けやすくなります。企業の資金繰りが良好であることが、金融機関にとってリスクが低いと判断されるためです。

また、キャッシュフローを詳細に把握しておくことで、不測の資金需要に迅速に対応しやすくなります。これにより、大規模な設備投資や新規事業の立ち上げ時にも、資金調達がスムーズに進むでしょう。

資金調達については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→資金調達とは?融資との違い・種類・メリット・デメリット・おすすめ方法を解説

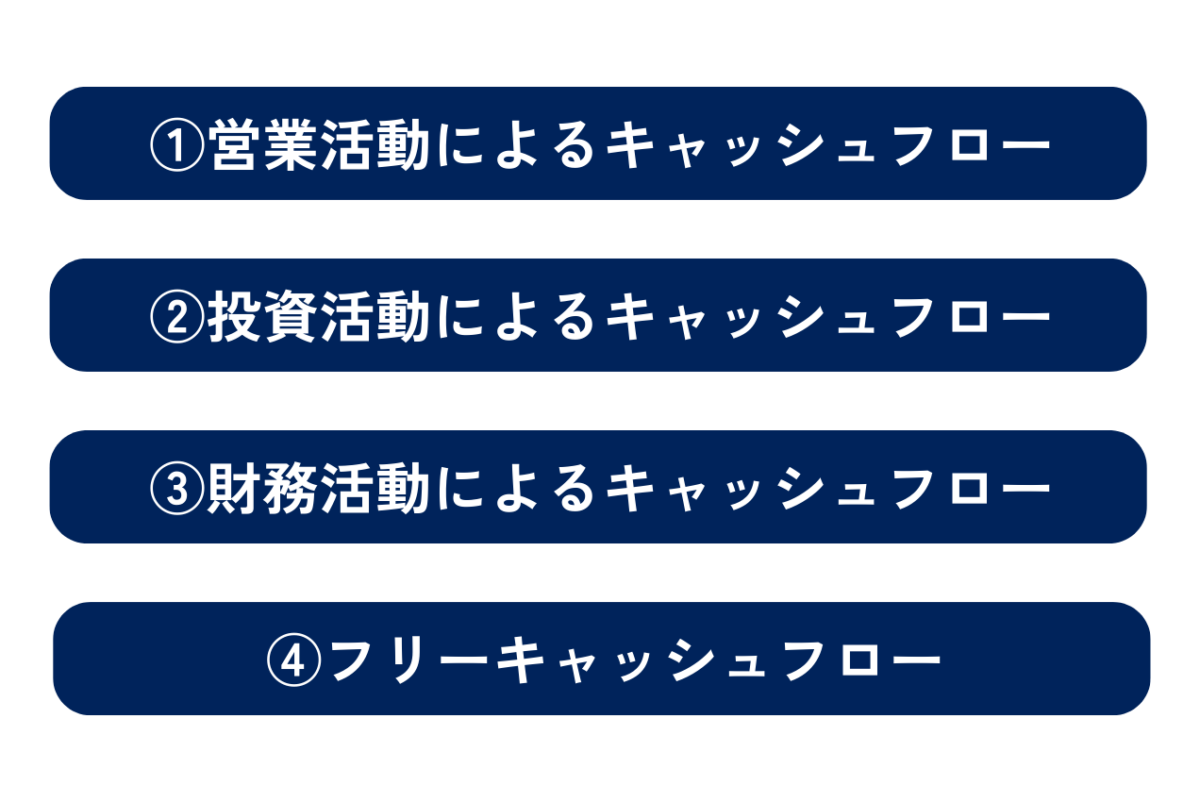

キャッシュフロー計算書は、企業が一定期間内にどれだけの現金を生み出し、どのように使用したかを示す財務書類です。企業の現金の流入と流出を詳細に記録することで、期末にどの程度の現金が残っているかが明らかになります。具体的には、営業活動、投資活動、財務活動という3つの種類に分けてキャッシュの動きを分析します。

上場企業にはキャッシュフロー計算書の作成義務が課されています。

キャッシュフローは

①営業活動によるキャッシュフロー

②投資活動によるキャッシュフロー

③財務活動によるキャッシュフロー

④フリーキャッシュフロー

の4種類に分けられます。

営業活動によるキャッシュフローは、企業の本業から生じる現金の流入と流出を示します。この指標は、企業がどの程度効率的にその主要業務から現金を生み出しているか、または消費しているかを反映します。

具体的には、製品やサービスの販売による収入、原材料の購入、従業員への給与支払い、その他運営に必要な経費などが含まれます。これらの取引が現金ベースでどのように行われているかを把握することができます。たとえば、現金での売上や売掛金の回収はキャッシュフローを増加させ、一方で、原材料の購入や給与の支払いなどの現金出費はキャッシュフローを減少させます。

営業活動によるキャッシュフローがプラスの場合、企業が本業でしっかりと利益を生み出している状態を示しています。逆に、この数値がマイナスであれば、本業の収益性に問題があり、売掛金の回収の遅れや運転資金の不足が原因かもしれません。そのため、キャッシュフローのポジティブなバランスは、企業の健全な運営と持続可能性の重要な指標となります。

投資活動によるキャッシュフローは、企業が将来の成長と発展のために行う資産の購入や売却などの金融活動から生じる現金の増減を示します。この活動は企業の資本構造と将来の経済的基盤を形成する重要な部分です。

具体的には、設備投資や不動産の購入など、事業拡大や効率化を目的とした支出がマイナスのキャッシュフローを形成します。これらの投資は一時的に現金を消費しますが、長期的な収益の増加やコスト削減を目指す重要な手段です。逆に、これらの資産の売却により現金が手元に戻る場合は、キャッシュフローはプラスになります。

このため、投資活動によるキャッシュフローがマイナスであること自体が必ずしも悪いことではありません。それは企業が積極的に将来の成長に資する投資を行っている証拠でもあります。しかし、投資活動によるキャッシュフローが持続的にマイナスである場合は、その企業の資金繰りや財務状況に潜在的なリスクがあることを示唆しています。

一方で、プラスのキャッシュフローは、売却によって現金を手に入れた結果であり、これが必ずしも企業が健全であることを意味するわけではありません。企業が資産を売却して現金を得る行為は、時に資金繰りの厳しさからの一時的な処置である場合もあります。

したがって、投資活動によるキャッシュフローを評価する際には、単に数字のプラスやマイナスを見るのではなく、その背後にある事業戦略や財務戦略を理解することが重要です。これにより、企業がどのように資源を活用し、将来の成長をどのように支えているかを正確に把握することができます。

財務活動によるキャッシュフローは、企業の資金調達や資金返済、配当支払いを通じた現金の増減を示します。株式や社債の発行から得た収入、借入金の返済、自己株式の取得、そして配当金の支払いなどが含まれます。

具体的には、新たな資金調達が行われた場合、例えば株式の発行や借入によってキャッシュフローはプラスになります。これは企業が外部から資金を得ている状態を反映しています。逆に、借入金の返済や配当の支払いなどの現金支出が発生すると、キャッシュフローはマイナスとなります。

キャッシュフローのマイナスとプラスは、それぞれ企業の資金状態や経営戦略に深く関連しています。プラスのキャッシュフローが示す資金調達は、新たな投資や事業拡張のための資本を確保する一方で、マイナスは企業が持続可能な財務構造を維持するために責任を果たしていることを意味します。

フリーキャッシュフローは、企業の営業活動から生じる現金(営業キャッシュフロー)と、事業運営に必要な設備投資などの資金(投資キャッシュフロー)の差額を指し、企業が自由に利用可能な現金の量を示します。この指標は、企業がその利益をどの程度効率的に現金に変換し、将来の投資や借入金の返済、株主への配当にどれだけの現金を割り当てることができるかを評価するために用いられます。

具体的な計算方法としては、以下の式が一般的です。

フリーキャッシュフロー = 営業活動によるキャッシュフロー – 投資活動によるキャッシュフロー

フリーキャッシュフローは企業の財務的健全性と成長の持続可能性を判断する上で非常に重要な指標です。フリーキャッシュフローがプラスであれば、企業は自由に使える資金を持っていると判断され、これは企業が成長するために再投資できる金額であり、株主に対する配当や株の買い戻しに使える金額、あるいは借金を返済する金額としても機能します。逆に、この数値がマイナスである場合は、企業が追加の資金を必要としている可能性があり、資金調達戦略の見直しが求められるかもしれません。

財務三表と呼ばれる企業の重要な決算書にはキャッシュフロー計算書の他に貸借対照表と損益計算書が含まれます。キャッシュフロー計算書とそれぞれの違いを確認しておきましょう。

貸借対照表は決算日時点での企業の財政状態を表す指標です。貸借対照表は「バランスシート」とも呼ばれ、企業が保有する資産、負債、そして株主資本のバランスを示します。具体的には、企業の資産運用と資金調達方法を分かりやすく示し、資産と負債及び株主資本の合計が一致することで財務のバランスを保っているかを評価します。

一方、キャッシュフロー計算書は期間内の現金の動きを追跡し、どのように現金が生成され利用されたかを明確にします。この計算書は営業活動、投資活動、そして財務活動からの現金の流れを分析し、企業の現金を稼ぐ能力とその資金の使い道を示します。

これら二つの財務諸表の主な違いは、貸借対照表がある一定時点の財務状態を示すのに対し、キャッシュフロー計算書は特定の期間にわたる現金の流れを捉える点です。また、貸借対照表は資産の運用状況や負債の構造を評価するのに適していますが、キャッシュフロー計算書は企業の流動性や短期的な財務健全性を判断するのに有効です。

損益計算書は、ある特定の会計期間内の企業の収益と費用から導き出される利益や損失を表します。ここでは、売上高から直接的な費用や間接的な経費を差し引いた後の純利益が計算されます。この純利益は、「当期純利益」として知られ、企業の利益創出能力を示します。

損益計算書は掛取引も含めた収益を計上しますが、キャッシュフロー計算書は実際に現金が受け取られたか、または支払われたかのみを考慮します。例えば、商品が売れたが代金が未回収の場合、損益計算書では売上として計上されますが、キャッシュフロー計算書では影響を与えません。

損益計算書が示す利益は会計原則や評価基準に基づいて計算されるのに対し、キャッシュフローは実際の現金の動きを反映します。したがって、損益計算書とキャッシュフロー計算書は互いに補完関係にあり、一方だけではなく両方を分析することで企業の真の財務状態をより総合的に理解することができます。

キャッシュフロー計算書を読み解くことで、企業の経営状態を知ることができます。以下でキャッシュフローの種類ごとに、読み方を解説します。

営業活動によるキャッシュフローがプラスである場合、企業がその本業から効果的に現金を生み出していることを意味し、企業の健全な運営状態を示す指標です。プラスのキャッシュフローは、企業が自己資金を増やし、投資活動や財務活動に必要な自由な現金を確保している証拠です。

逆に、営業活動によるキャッシュフローがマイナスである場合、これは警告信号と見なすことができます。マイナスのキャッシュフローは、売上があってもそれが現金化されていない、または高い運転資本の要求により現金が十分に生み出されていない状態を示しています。例えば、売上の大部分が売掛金として計上されている場合、現金が入ってくるのが遅れる可能性があります。これは、回収期間が長いか、効果的な回収戦略がないことを意味するかもしれません。

営業活動によるキャッシュフローが持続的にマイナスの場合、企業は運営に必要な現金を内部で賄えていない可能性があり、経営の持続性に重大な影響を及ぼす可能性があります。そのため、この指標は企業の財務健全性を評価する上で非常に重要です。

投資活動によるキャッシュフローの解析は企業が将来の成長と拡張に向けてどれだけ資金を再投資しているか、または資産を効率的に活用しているかを理解するのに役立ちます。

プラスのキャッシュフローが示されている場合、これは企業が固定資産や有価証券を売却して現金を得ている状況を指します。これはしばしば、企業が資産を整理し、その過程で現金を手に入れていることを示しており、リストラクチャリングや資産の効率化が行われている可能性があります。

一方で、マイナスのキャッシュフローは、企業が新しい設備投資や技術の導入、または事業拡大のための新しい施設や機器の購入に現金を使用していることを示しています。特に成長期にある企業や市場での競争優位を築くために新技術を取り入れている企業では、投資活動によるキャッシュフローがマイナスとなるのは一般的です。

投資活動によるキャッシュフローがマイナスであることは必ずしも悪いわけではなく、企業が積極的に将来の成長に資金を投じていることを意味します。しかし、持続的なマイナスは資金繰りに問題を引き起こす可能性があるため、他の財務指標と併せて評価することが重要です。この分析を通じて、企業の投資戦略とその財務健全性のバランスを理解することができます。

財務活動によるキャッシュフローがプラスの場合は、新たな借入、株式発行、社債発行などを通じて資金が調達されたことを示します。これは通常、事業の拡張や大規模な投資計画に向けた資金確保を意味しており、企業が積極的に成長を目指している状況を反映しています。

逆に、マイナスのキャッシュフローは、企業がその期間に返済した借入金や社債の返済額が新たな資金調達を上回ったことを示しています。これは企業が債務を積極的に返済している状況であり、長期的な財務安定に向けた戦略的な動きと見ることができます。

財務活動によるキャッシュフローを理解することは、企業がどのようにして財務的なバランスを取りながら成長を図っているか、またその持続可能性を評価するために不可欠です。この分析を通じて、企業の長期的な財務戦略と市場での競争力をより深く理解することができます。

上記の3種類のキャッシュフローのプラスマイナスを組み合わせて読み解くことで、企業の経営状態を知ることが出来ます。

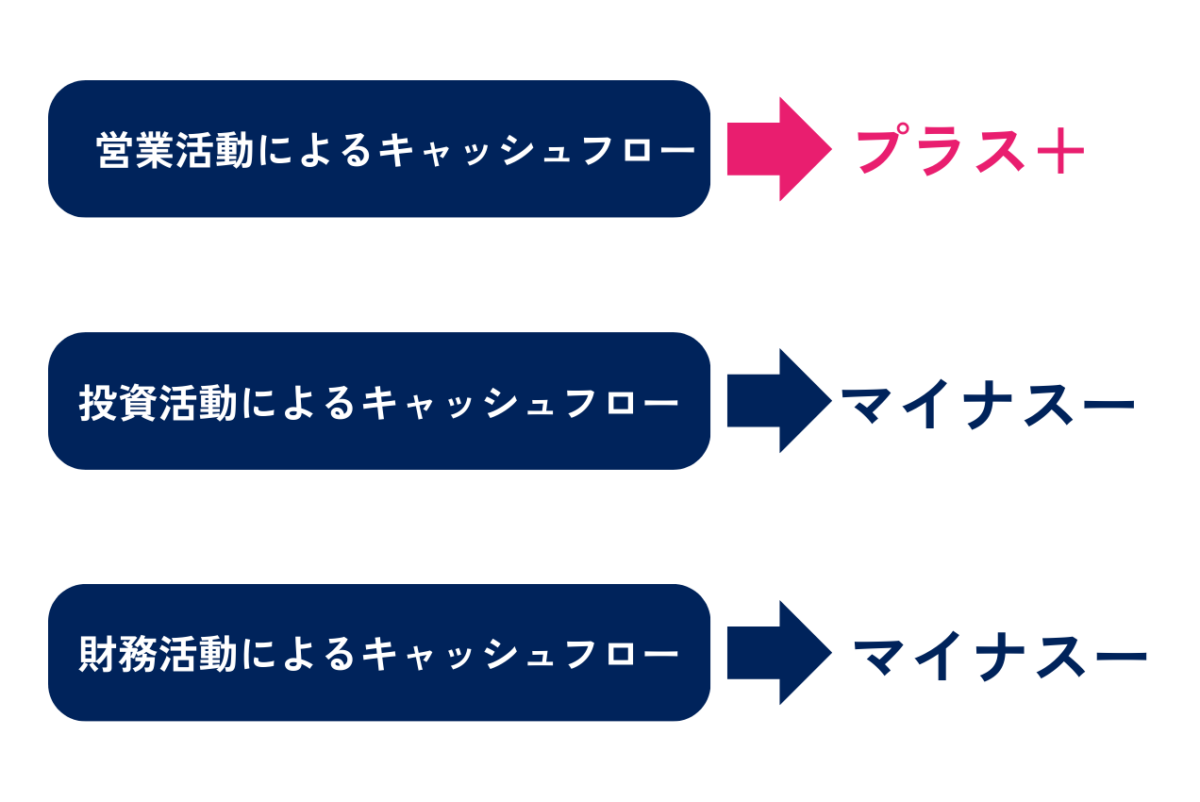

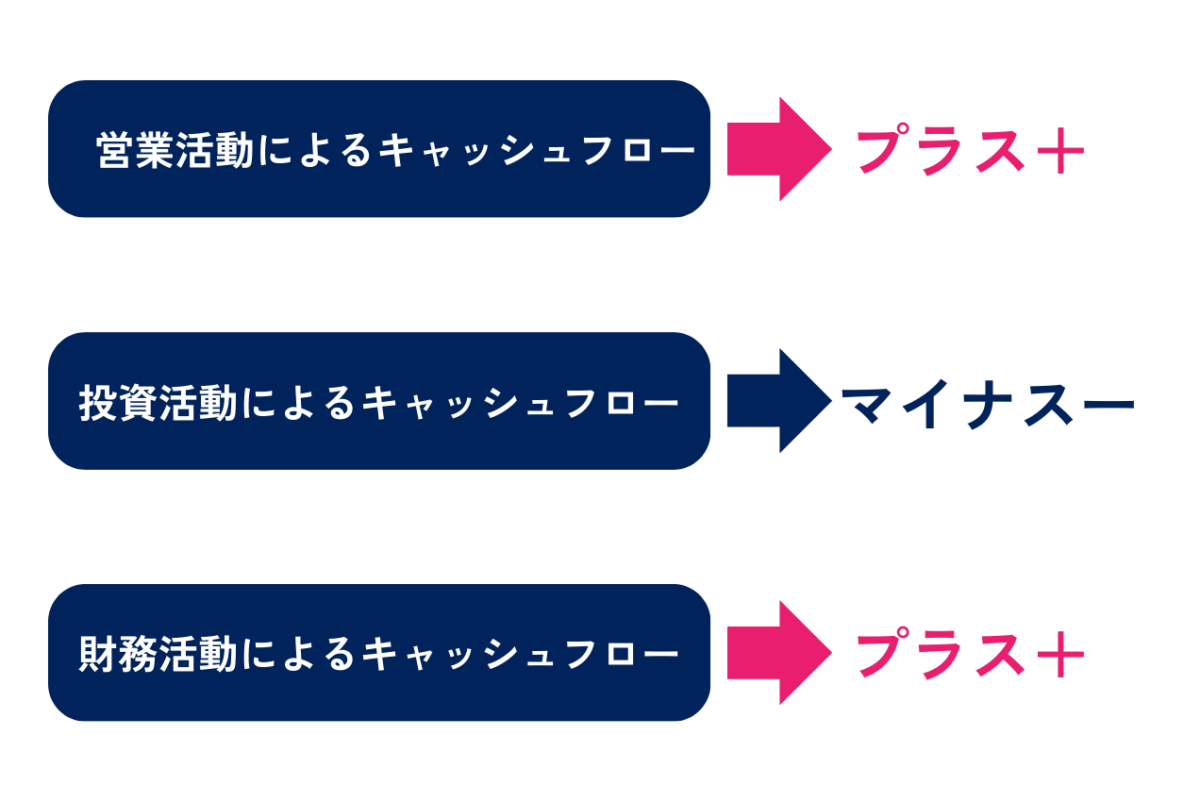

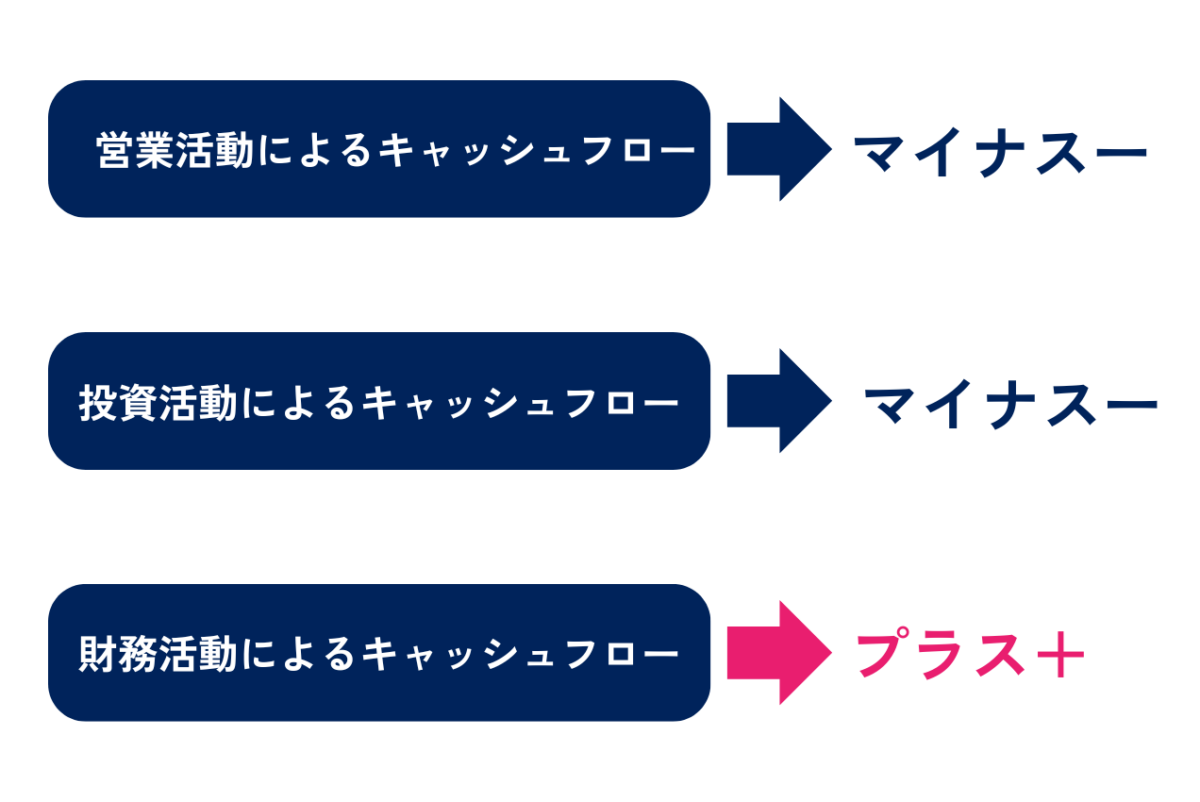

経営が上手くいっている場合は、営業活動によるキャッシュフローがプラス・投資活動によるキャッシュフローがマイナス・財務活動によるキャッシュフローがマイナスになります。本業が利益をあげており、その利益を事業拡大の投資活動や借入金の返済に充てている状態です。

営業活動によるキャッシュフローがプラス・投資活動によるキャッシュフローがマイナス・財務活動によるキャッシュフローがプラスのパターンは経営が順調で事業拡大を目指している状態です。本業による利益に加え、新たに融資を借り入れて積極的に投資を行っています。

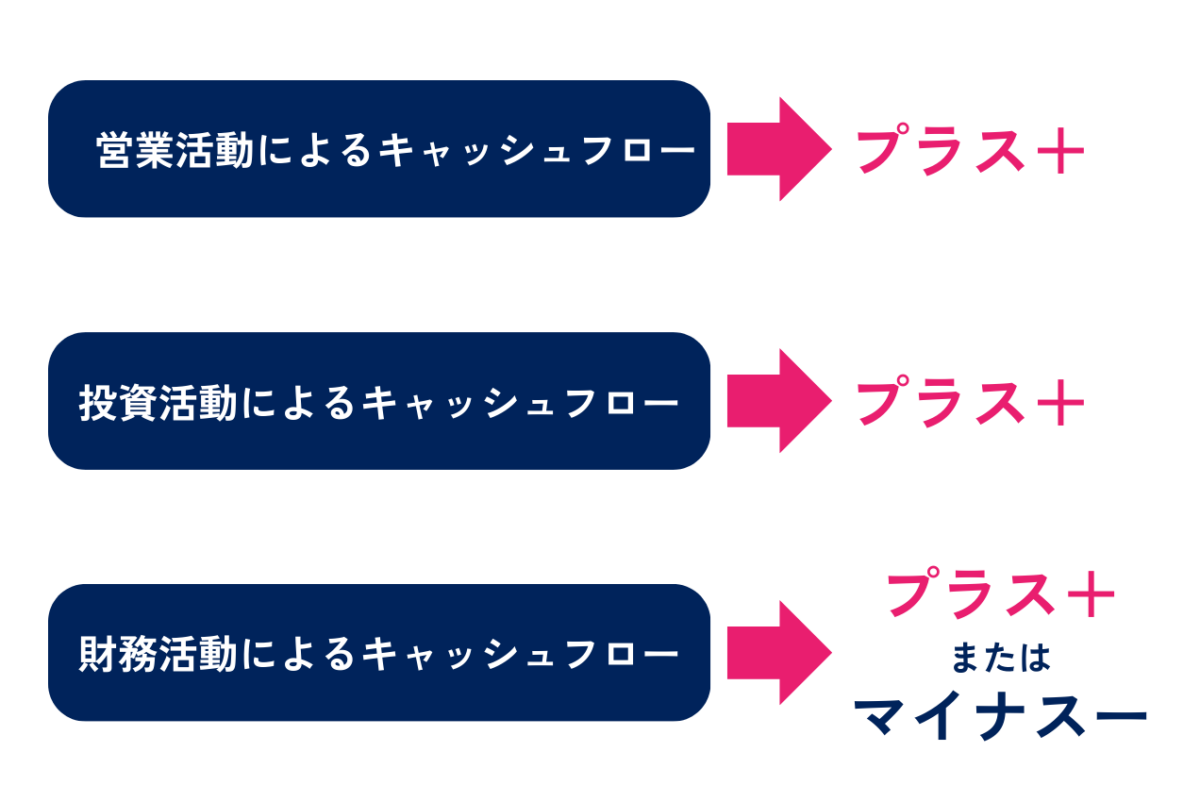

3種類の全てのキャッシュフローがプラスのパターンまたは財務活動によるキャッシュフローのみがマイナスのパターンは、事業縮小・転換や財務改善を目指している状態です。本業の利益に加えて保有資産の売却を行い、更に新たな融資を受けて事業の転換を図っている場合や、本業の利益と売却した資産を借入金の返済に充てて事業縮小・財務改善に当たっている場合が該当します。

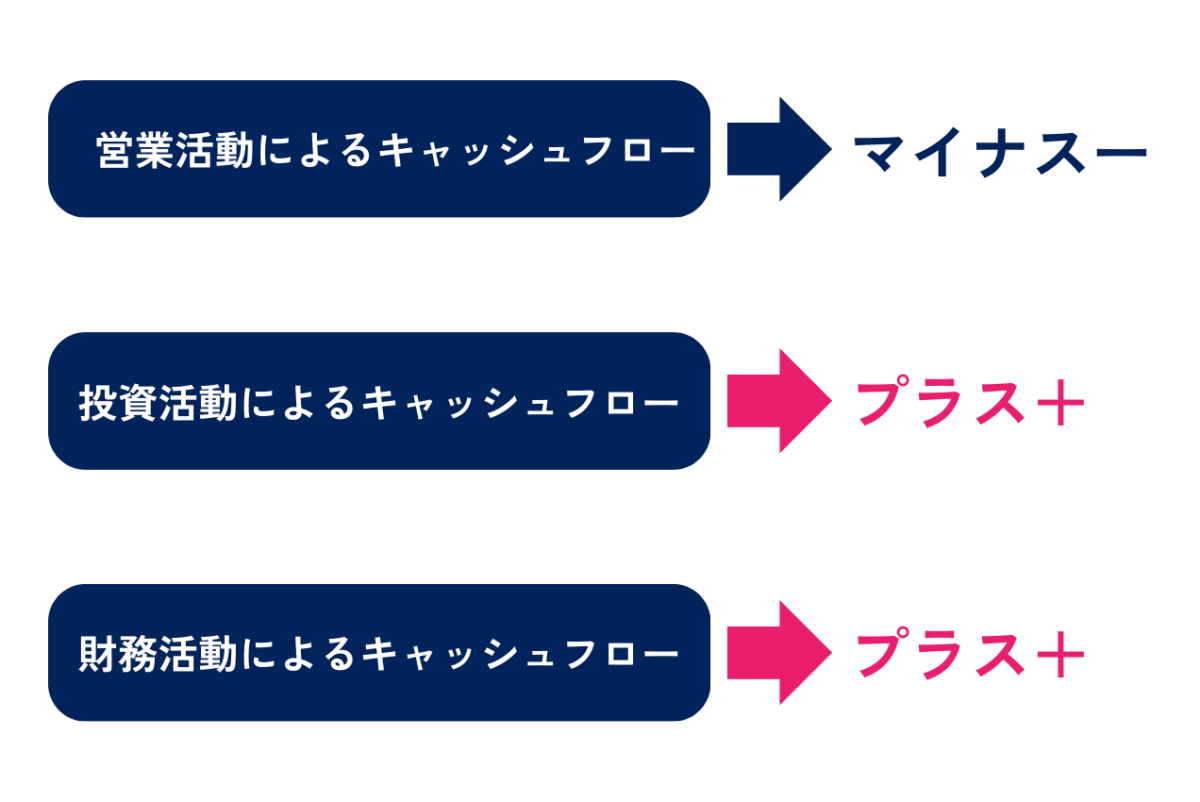

経営が上手くいっていない場合は、営業活動によるキャッシュフローがマイナス・投資活動によるキャッシュフローがプラス・財務活動によるキャッシュフローがプラスになります。本業が赤字であり、保有資産の売却や新規借入れによりそのマイナスを補填している状態です。

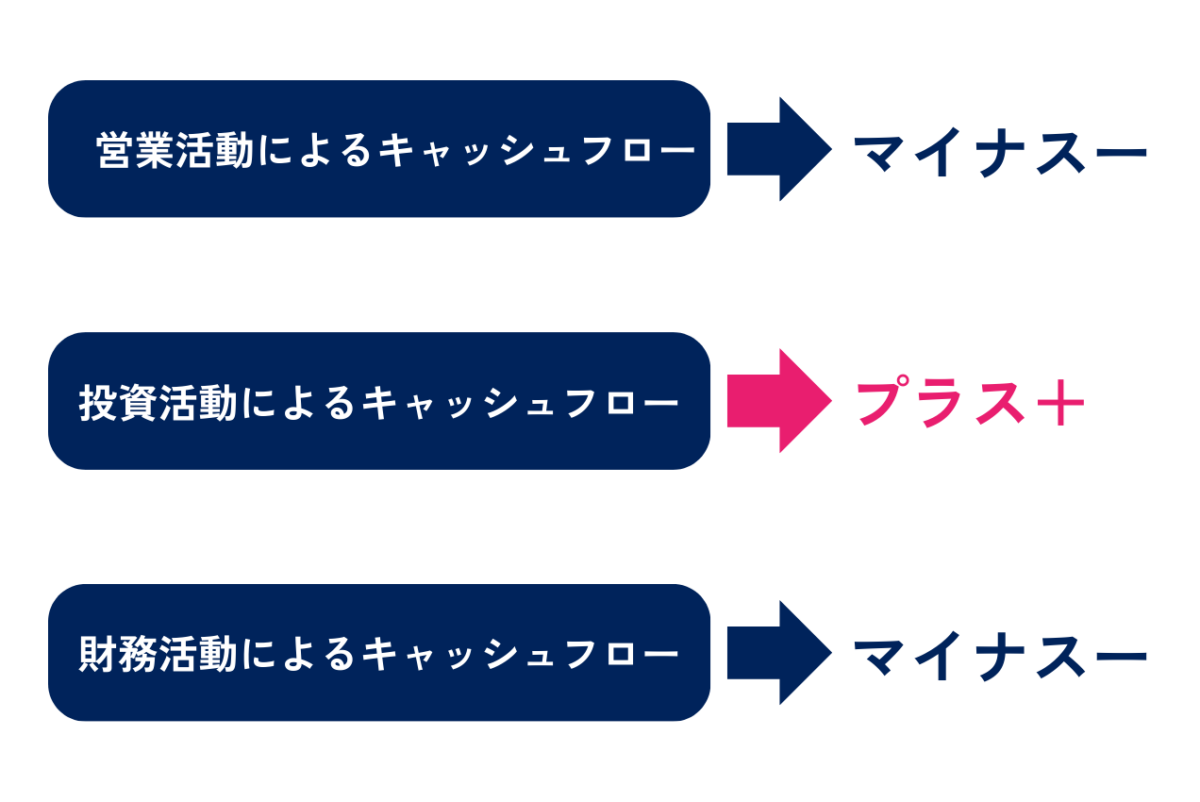

経営が上手くいっていない場合は、営業活動によるキャッシュフローがマイナス・投資活動によるキャッシュフローがプラス・財務活動によるキャッシュフローがマイナスになります。本業が赤字であり、保有資産の売却によって補填している状態は上記の経営が上手くいっていないパターンと同じですが、借入金の返済にも追われており、資金繰りに困窮している状況です。

企業再建を目指しているパターンは営業活動によるキャッシュフローがマイナス・投資活動によるキャッシュフローがマイナス・財務活動によるキャッシュフローがプラスになります。本業は赤字ですが、新規借入れにより投資を行い、業績改善を目指している状態です。

キャッシュフローの計算方法には直接法と間接法の2つの方法があります。以下で詳しく解説します。

直接法によるキャッシュフロー計算は、企業の営業活動から直接的に生じる現金の流れを、各取引ごとに詳細に表します。この方法では、売上収入、仕入れ支出、給料支出など、主要な取引ごとに現金の流れを個別に計算し、それぞれを総額で表示します。

直接法の主なメリットは、営業活動の各項目からどれだけの現金が手に入ったか、またどれだけの現金が出て行ったかが明確に分かる点です。そのため、国際会計基準(IFRS)では、この直接法が推奨されています。

間接法は、損益計算書を基にして営業活動によるキャッシュフローを計算する方法です。この方法では、税引前の当期純利益から始まり、損益計算書に記載されている数値を調整していきます。加算される項目は減価償却費や営業外費用、営業活動による資産の減少などです。一方、減算される項目には営業外収益や営業活動による資産の増加が含まれます。

間接法は計算が比較的簡単であるため、多くの企業で採用されています。しかし、営業活動における現金の流れの詳細が直接法ほど把握しにくいという欠点があります。最終的に算出される営業活動によるキャッシュフローの金額は、直接法を用いた場合と変わりませんが、間接法は詳細なキャッシュフローの動向を捉えにくいため、全体的な理解が求められます。

キャッシュフローが健全な状態だと経営だけでなく、M&Aの観点でもメリットになります。キャッシュフローが良いということは、借入れの返済原資が日々生まれるということです。今後返済原資を稼ぎやすいことは、少ないエクイティで投資ができることにつながり、その信用力を基にLBO(レバレッジド・バイアウト)を視野に入れることが出来ます。

また、LBOと相性が良いと、PEファンドへイグジットする選択肢も出てきます。PEファンドは少ないエクイティで投資ができ、その分リターンが上がりやすくなるキャッシュフローの創出力を重要視しています。

M&Aを成功させるという観点でも、キャッシュフローの改善は重要になります。

LBOを含めたバイアウトについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→バイアウトとは?メリット・デメリット・成功のポイントを解説

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

今回の記事では、キャッシュフローの意味や計算書の見方やM&Aとの関係性などについて解説しました。

キャッシュフローを把握し健全化することで、自社の経営基盤の強化にもつながり、企業価値を高めることが可能です。

また、自社の現金を生み出す能力を高められれば、PEファンドからのLBOなどといった選択肢も見えてきます。この記事がキャッシュフロー健全化の参考になれば幸いです。

最後までお読みいただきありがとうございました。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()