会社売却の相場はいくらなのでしょうか。M&Aを行う場合は、自社の企業価値と相場を理解することが大切です。この記事では会社売却の相場や企業価値の算定について説明します。

この記事の監修者目次

まず会社売却の意味とメリット・デメリットについて説明します。

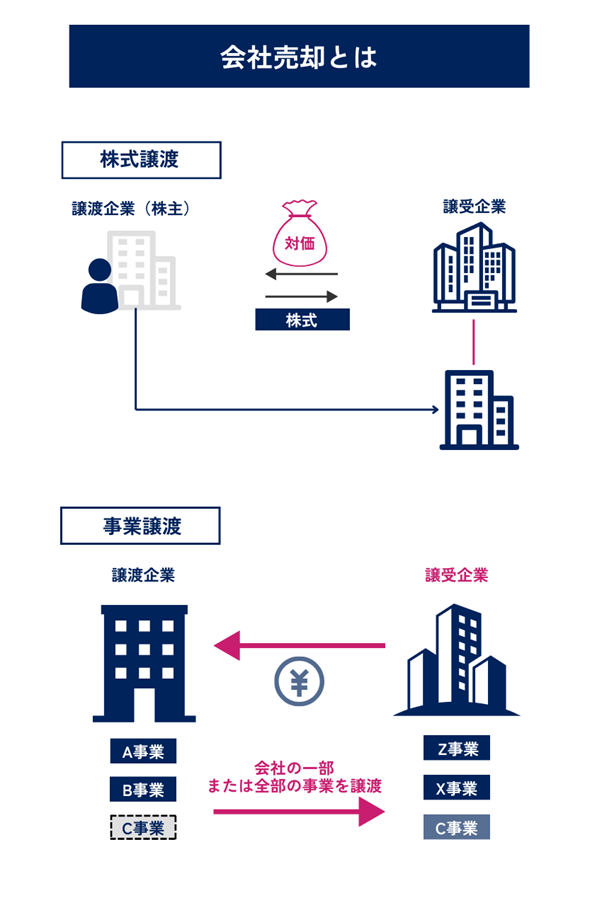

会社売却とは、企業が自社や事業の一部を他の企業や個人の第三者に対して売却することです。会社売却には以下の2つの方法があります。

1.会社全体を売却する株式譲渡

2.特定の事業のみを切り出して売却する事業譲渡

株式譲渡はさらに2つに分かれます。1つ目はオーナー企業などの個人の株主が会社を売却するケース。2つ目は持ち株企業などの企業が子会社を売却するケースです。会社売却では株式の100%を売却することが一般的ですが、株式の過半数を売却することを会社売却と言います。

まず、会社売却のメリットについて説明します。例えば中小企業の経営者が高齢の場合、後継者や事業承継の課題解決を図れます。オーナーが若い企業の場合は会社売却によって新規ビジネス立ち上げの資金調達ができます。大企業の場合は主力でないノンコア事業を切り出すカーブアウトによって事業の選択と集中を実現できます。

続いて、デメリットです。デメリットは想定価格より安く売却されることによって当初見込んだ利益を得られなくなるケースがあります。売却先で元社員の処遇の悪化や、企業文化の違いによって統合がうまく行かなくなるケースがあります。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

会社売却相場の基礎知識は 4つあります。1.企業規模と売却価格、2.企業の業種や業界による違い、3.経営状況や資産の評価、4.市場の需要と供給です。以下に説明します。

まず、企業規模と売却価格についてです。企業の売却価格はマルチプル(マルチプル法)を利用して決めることが多いです。マルチプルとは特定の財務指標や企業価値・時価総額を比べた際の倍率を意味します。例えば中小企業のM&Aの場合、営業利益の約5倍程度で売却することが一般的な相場です。売却価格の相場は企業規模によっても異なります。大企業や上場企業は人気もあるため、売却価格は高くなります。一方、規模が小さい中小企業の売却価格は、類似する上場企業の約70%程度に補正します。中小企業は流動性も低いため、マルチプルも低くなります。

続いて業種や業界による違いです。IT関連やSaaSなどの将来の成長を見込める企業の売却価格は高い傾向にあり、マルチプルも高めです。一方、建設など大きなイノベーションが望めない旧来型の業界では、マルチプルは低い傾向があります。

経営状況や資産の評価についてです。中小企業の中でもスタートアップやベンチャーの中にはIPO(株式公開)により一攫千金を狙うケースもあります。こうした歴史の浅い企業の経営状況は必ずしも良いとは限らず、資産の評価も高いとは限りません。しかしIPOを実現するハードルが高いため、M&Aで会社を売却することによって資金獲得を狙います。

最後にM&A市場の需給関係です。我が国には約400万社の企業が存在します。そのうち中小企業が占める割合は99.7%に達し、圧倒的に中小企業が多い状況です。中小企業の多くでは後継者問題や事業承継の課題を抱えています。そのため、事業継続のために中小企業のM&A市場は拡大し、供給側として売却を考える企業も増えています。

会社売却の相場は様々な算出方法によって決定されます。以下に説明します。

会社売却の相場の算出方法は3つあります。1.収益ベース、2.資産ベース、3.市場ベースについて説明します。

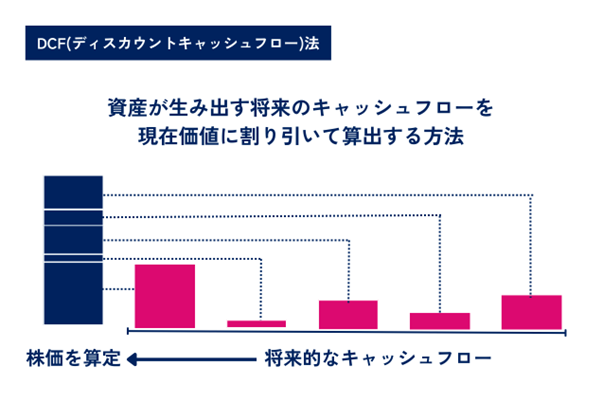

収益ベースの評価方法にはDCF法(ディスカウントキャッシュフロー法)があります。DCF法は、将来のキャッシュフローを現在価値に割り引いて評価する方法です。企業の将来のフリーキャッシュフローや配当などを予測し、それを現在価値に還元して企業価値を算出します。一方、DCF法は恣意的になりやすく、数値操作がしやすいと言った課題があります。

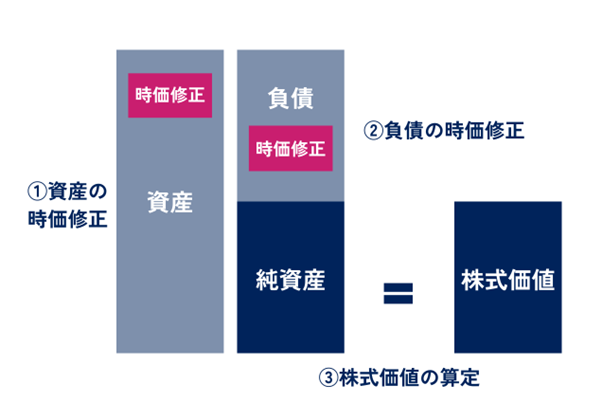

資産ベースの評価方法には純資産価値法があります。純資産価値法は評価対象会社の純資産をベースに評価する方法です。純資産価値法は貸借対照表をベースにした評価で、現在価値に基づいた最も現実的な評価を行います。一方、純資産価値法ではブランド価値や顧客基盤などの定量化が難しい無形資産は考慮されないことがあります。

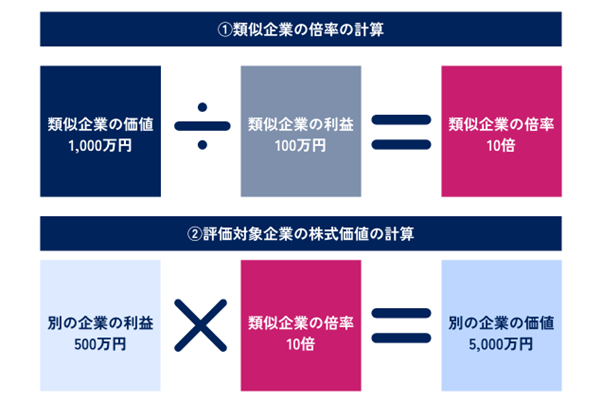

市場ベースの評価方法とは、企業の価値を同業他社や類似業界の買収や取引における市場での取引価格から評価する方法です。この方法は、類似の企業や取引に基づいて企業価値を推定します。

中小企業の視点で事業承継を目的としたM&Aのケースでは、売却が本来の目的ではありません。譲渡側は企業の存続や従業員の継続的な雇用を目的とするため、営業利益のマルチプルを高く求めない場合があります。そのため、一般的には5倍程度で設定されるマルチプルが3倍程度に設定されて売却するケースもあります。

先述の上記の3つの評価方法にはそれぞれメリット、デメリットがあります。各々以下に説明します。

メリットは将来の収益力を価値に反映させやすいことや、評価対象会社特有の個別の価値を反映させやすい点です。一方、デメリットは将来の事業計画などをベースに算定されるため、恣意性が排除できない点です。

メリットは帳簿をベースに評価するため客観性の高い評価になる点です。一方、デメリットは将来的な価値が反映されない点です。

メリットはマーケットの情報をベースに評価するため、客観性の高い評価になることです。一方、デメリットは新規事業など類似会社がないケースだと利用できないことです。

会社売却の相場に影響する要素には、事業の属性や売却する会社の財務状況があります。

先述と同様に、将来の成長が期待できるIT関連の事業や安定している事業の場合、売却価格が高くなる傾向があります。一方で成長がそれほど期待できない建設などの事業の場合は売却価格が低くなる傾向があります。

売却会社の財務状況も価格に反映されます。財務状況が悪化していたり、多くの負債を抱えたりしている場合は、売却価格が低くなる可能性があります。

買収の目的も売却価格に影響します。成長性が期待される事業の売却は金額が高くなる可能性がある一方で、事業整理などネガティブな要因の場合には低くなる傾向があります。

より高い評価を得て、売却価格を高めるためには複数の方法があります。以下に説明します。

譲受側はM&Aによって新たな価値創造を目指します。そのため業績の改善や収益性の向上を図ることが第一です。

遊休資源が少なく経営資源を効率的に活用できていることは、適切な企業運営を行っていることでもあります。よって企業価値を高めることに繋がります。

企業のブランド価値が高い場合や知的財産の保有は、売却時の強みとなり高評価を得るための要素になります。

譲渡側の優れた企業文化や質が高く優秀な人材は高評価のためのポイントです。しかし、こうした文化や人材については可視化が難しい側面があります。BS、PLがクリーンな企業でもいざM&Aをおこない蓋を開けてみたところ、組織は内紛でもめていて人材流出のリスクを抱えていた様なケースもあります。また社員の平均年齢が高い企業も、同様に将来人材不足に直面するリスクがあります。

売却時の注意点について以下に記載します。

企業価値の評価が現実の状況に対し乖離し大きく跳ね上がるケースがあります。こうした場合は相場より高い価格をつけるリスクが発生します。

譲受側にとっては高値掴みをするケースが発生します。譲渡側が実際の企業価値よりも過大に評価された場合や、デューデリジェンスによってリスクの洗い出しが不十分であったことによって、後日リスクが顕在化するケースです。

M&Aの交渉はそもそも利益が相反する取引です。交渉時はM&Aの案件そのものがブレーク(破談)にならないよう、とりわけ注意が必要です。

企業価値の相場を把握するためにはM&Aの専門家の協力体制を得ることが大切です。

M&Aをトータルでサポートしてくれるネットワークを持っていると良いでしょう。

デューデリジェンスやバリュエーションでは専門家の知見が必要になります。精度の高い調査をおこなうためには法務、財務、税務、労務等の士業の専門家とも協力体制を築いておくと良いでしょう。

会社売却はM&AコンサルタントやM&Aアドバイザーのノウハウや知識を得ることで、相場に準じた適正な売却価格で取引することができます。

専門家の費用については案件によって異なりますが、一番安価でも100万円〜で500万円です。中には1,000万円を超えるケースもあります。

M&Aの専門家を選ぶ場合は紹介やネットでの検索などが考えられます。M&Aプロは自社にあったM&Aコンサルタントを探せる業界初のM&Aコンサルタントの紹介メディアです。M&Aプロで自社にあったM&Aコンサルタントを探してみてはいかがでしょうか。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

M&Aを行う場合、売却価格の相場を把握しておくことで、高値掴みや低い価格で売却してしまうリスクを避けることができます。こうした適正な相場を把握するためにはM&Aの専門家の支援を受けることをおすすめします。

この記事の監修者

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()