事業承継税制は、中小企業が円滑に事業を引き継ぐために設けられた重要な制度です。しかし、事業承継税制を活用する際にはいくつかのデメリットも存在します。

本記事では、事業承継税制の概要を説明するとともに、具体的なデメリットや注意点、そしてその対策について詳しく解説します。

この記事の監修者目次

日本では、中小企業の経営者の高齢化が進む一方、事業承継の準備が不十分なまま廃業に至るケースが多く見られます。このような状況を受け、事業承継を円滑に進めるために導入されたのが「事業承継税制」です。

事業承継とは、現経営者が後継者に経営権や資産を引き継ぐことを指します。主な方法としては、以下の3つが挙げられます。

親族内承継:経営者の子どもや配偶者など親族に経営権を引き継ぐ方法で、最も一般的な形態です。

社内承継:会社内部の従業員や役員が後継者として選ばれ、経営を引き継ぎます。

M&Aによる承継:外部の第三者に事業を譲渡する方法です。この方法は、退職後の資金を確保しやすい点が特徴です。

事業承継において特に課題となるのが、自社株式の移転です。企業の経営が順調であればあるほど自社株の評価額は上昇し、それに伴い多額の相続税や贈与税が発生します。この税負担が原因で、事業の継続が困難になるリスクがあります。

M&Aの基本的な概要については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aとは?概要・流れ・メリット・デメリット・成功ポイントを解説

事業承継税制は、事業承継に伴う相続税や贈与税の負担を軽減し、中小企業の経営を支援するための制度です。事業承継税制を活用することで、後継者が取得する自社株式にかかる贈与税や相続税の納税が猶予され、一定の条件を満たせば免除されることがあります。

事業承継税制は、中小企業が直面する相続税や贈与税の負担を軽減し、事業承継を円滑に進めることを目的としています。中小企業の多くが非上場企業で、株式を売却し現金化することが困難なため、多額の課税に対する現金の確保が課題となります。事業承継税制は、こうした資金面の課題を解消するために設けられています。

また、事業承継の停滞による廃業の増加が地域経済や日本経済全体に与える影響も深刻です。特に「2025年問題」と呼ばれる中小企業の大量廃業が予測される状況を背景に、事業承継税制は中小企業の存続を支える重要な施策となっています。

事業承継税制は2009年度に創設されましたが、利用要件が厳しく、活用が進まない状況が続いていました。そのため、2018年度には大幅な制度改正が行われ、利用しやすい仕組みへと変更されました。

まず、対象範囲の拡大により、納税猶予の対象となる株式や税額の割合が大幅に広がりました。さらに、新たに設けられた「特例措置」では、猶予の条件が緩和され、より多くの中小企業が制度を利用できるようになりました。この特例措置を利用するためには、「特例承継計画」を都道府県知事に提出する必要があります。提出期限は2026年3月31日までと設定されており、計画的な準備が必要です。

また、手続きが簡素化されたことも大きな改正点です。これにより、経営者や後継者の負担が軽減され、制度の利用がさらに広がることが期待されています。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

平成30年度の改正で導入された「特例措置」は、より多くの中小企業が利用できるよう条件が緩和され、制度が拡充されています。

事業承継税制には「一般措置」と「特例措置」の2つの制度が存在します。特例措置は、一般措置と比較して利用条件が大幅に緩和されており、多くの中小企業にとって活用しやすい内容となっています。

特例措置は一般措置と比較して非常に柔軟で利用しやすい制度となっています。違いは以下の表の通りです。

| 特例措置 | 一般措置 | |

| 納税猶予の対象株式 | 全株式 | 株式総数の3分の2 |

| 雇用確保要件 | 要件未達成による猶予の取り消しが無くなった | 事業承継後5年間で平均8割以上の雇用維持が必要 |

| 税金の猶予割合 | 贈与税・相続税ともに100% | 贈与税:100% 相続税:80% |

| 後継者の人数 | 最大3人まで | 1人 |

| 株式の承継元 | 先代以外からも承継可能 | 先代の経営者からのみ |

| 経営環境の変化による猶予税額の軽減措置 | あり | なし |

| 相続時の精算課税 | 推定相続人以外も適用できる | 推定相続人のみ適用 |

| 特例承継計画策定の必要 | あり | なし |

特例措置は、平成30年(2018年)1月1日から令和9年(2027年)12月31日までの10年間にわたる期間限定の制度です。ただし、特例措置を活用するためには、期限内の手続きが必要です。

特例措置を適用するためには、都道府県知事に「特例承継計画」を提出し、認定を受ける必要があります。当初の提出期限は令和5年(2023年)3月31日でしたが、経済環境の変化などを受けて令和8年(2026年)3月31日まで延長されています。

特例承継計画には、事業承継の具体的な内容や後継者の経営計画が記載されており、認定経営革新等支援機関(税理士、公認会計士など)の所見が求められます。計画の作成には時間がかかるため、早めの準備が必要となります。

また、特例措置の適用期間は10年間とされていますが、期間中に承継の準備と手続きを完了することが必要です。特に、贈与や相続が2027年12月31日までに行われなければ、特例措置の適用を受けられません。

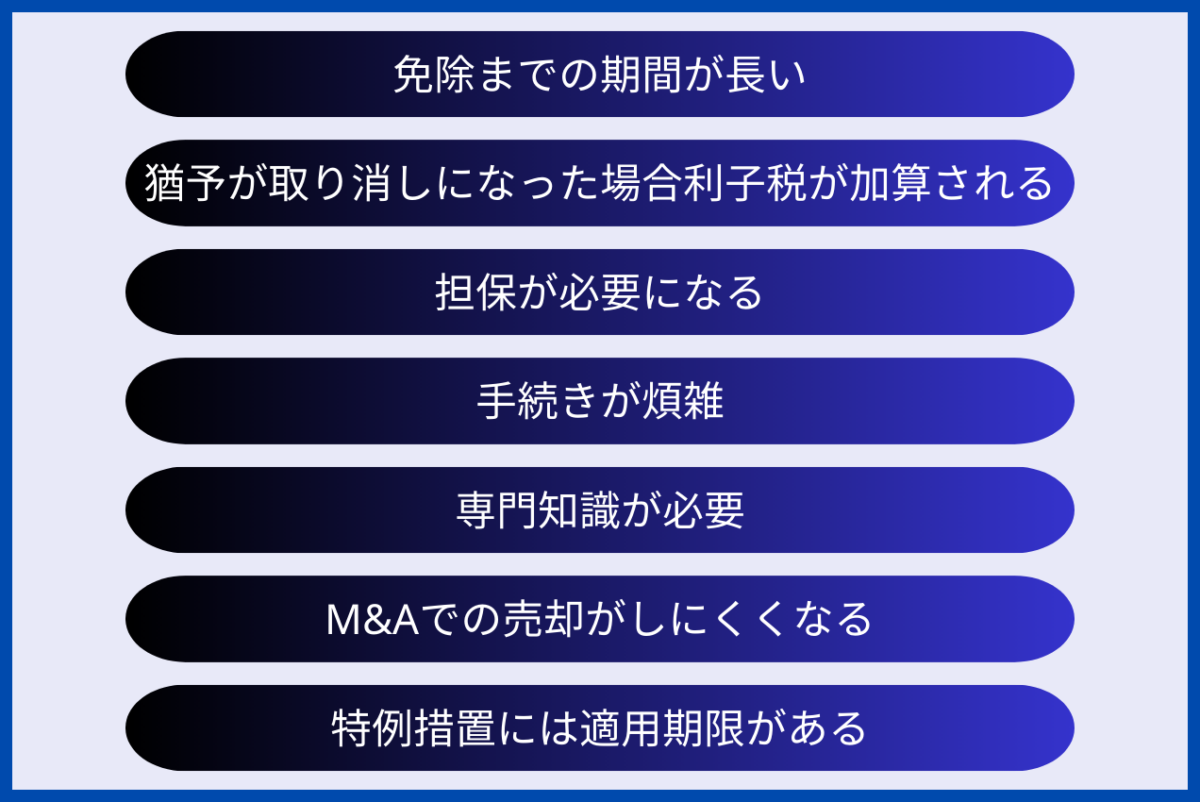

事業承継税制を利用する際には、いくつかの注意すべきデメリットがあります。ここでは、具体的な課題について詳しく解説します。

事業承継税制を活用すると、相続税や贈与税の納税が猶予されますが、最終的に免除されるには長期的な条件達成が求められます。免除が確定するタイミングは、次世代への事業承継が行われた場合や、会社が倒産などで終了した場合に限られます。このように、免除までの期間が長期化するため、経営者は常に条件を満たし続ける必要があります。

事業承継税制適用中に条件を満たせなくなった場合、猶予されていた税額を一括で納税しなければならないだけでなく、利子税が上乗せされます。その結果、負担がさらに増大する可能性があります。猶予が取り消される主な理由として、以下のような状況が挙げられます。

・後継者が代表取締役を辞任した場合

・納税猶予対象株式を譲渡した場合

・総収入金額がゼロになった場合

事業承継税制を利用するには、猶予される税額に見合う担保の提供が求められます。担保は非上場株式や土地、建物など税務署が認める財産である必要があります。

特に中小企業では、納税猶予の対象となる株式を担保として差し出すケースが一般的ですが、不足があれば追加の資産を用意する必要があります。この担保要件は、事業承継税制を利用する企業にとって大きな負担となることがあります。

事業承継税制の利用には多くの手続きが伴い、その過程は非常に煩雑です。主な手続きとしては、以下のものが挙げられます。

・特例承継計画の作成と都道府県知事への提出

・税務署での認定申請

・適用後の定期的な報告書類の提出

どれか一つでも不備や期限超過があれば、猶予が取り消されるリスクがあります。そのため、経営者や後継者には多大な時間的・労力的な負担がのしかかります。

事業承継税制は複雑な法律や税制が絡むため、経営者や後継者だけで全てを理解し対応するのは難しい場合があります。

例えば、特例承継計画の作成や各種手続きには、専門的な知識が欠かせません。不十分な知識で手続きを進めた場合、猶予が取り消されるリスクが高まります。そのため、税理士や公認会計士といった専門家の支援を受けることが不可欠です。

事業承継税制は、親族内での承継を前提として設計されているため、適用後に株式を譲渡すると猶予が取り消されます。これにより、M&Aによる会社売却が制限されることが課題となります。

将来的にM&Aを視野に入れている企業にとっては、事業承継税制の利用が経営判断を制約する要因になりかねません。M&Aを検討する際には、法務、会計、税務に関する専門家のアドバイスを受けることが重要です。

M&Aにおける弁護士の役割については以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aにおける弁護士の役割とは?業務内容や費用相場を徹底解説

事業承継税制の特例措置は、2027年12月31日までに行われる相続または贈与に限定されています。この期限を過ぎると特例措置を利用することはできなくなり、適用条件が厳しい一般措置に移行します。

また、特例承継計画の提出期限も2026年3月31日と定められているため、事業承継を計画している企業は早急に準備を進める必要があります。時間的余裕を持ち、計画的に進めることが成功の鍵となります。

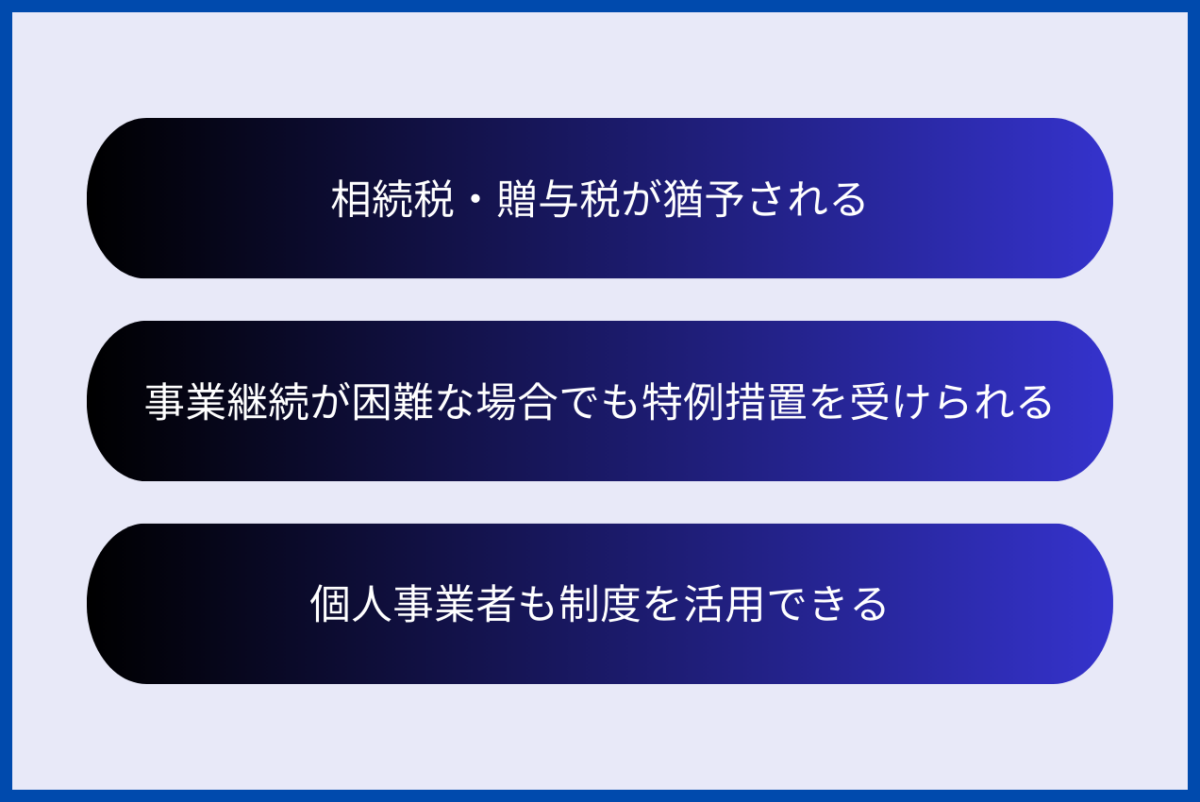

事業承継税制は、中小企業が次世代へスムーズに事業を引き継げるよう支援するための重要な制度です。制度にはデメリットだけでなく多くのメリットがあり、適切に活用することで事業承継の課題を大きく軽減できます。以下では、主なメリットについて詳しく解説します。

事業承継税制の最大のメリットは、相続税や贈与税の支払いを猶予できることです。特に、平成30年度の改正によって導入された特例措置では、大幅な優遇が適用されます。

特例措置では、納税猶予の対象が自社株式の全株式に拡大され、贈与税・相続税ともに100%の猶予が適用されます。これにより、株式にかかる多額の税負担を一度に支払う必要がなくなります。また、一定の条件を満たし続ければ、猶予された税額が最終的に免除される仕組みです。

事業承継時に多額の税金が発生すると、現金化が難しい非上場株式を売却せざるを得ないケースもありますが、制度を活用すれば資金面での負担を大幅に軽減できます。結果、事業を円滑に継続しやすくなるでしょう。

経営環境の変化により事業の継続が困難になった場合でも、事業承継税制は柔軟に対応できる仕組みを提供しています。

特に特例措置では、経営悪化や事業清算時には、猶予されていた税額の一部または全額が免除される特例措置があります。例えば、倒産や民事再生手続きなどにより株式価値が下落した場合、その時点の株式評価額に基づいて税額が再計算されます。また、事業承継後の経営環境は常に一定ではあるとは限りません。特例措置があることで、予期せぬリスクに対応しやすくなります。

事業承継税制を利用することで、事業継続の見通しが立たない場合でも、後継者の負担を最小限に抑えることが可能です。

2019年度の税制改正では、個人事業者向けの事業承継税制が新たに創設されました。これにより、法人だけでなく、個人事業者も税制の恩恵を受けられるようになりました。個人事業者が所有する事業用資産(例えば、土地、建物、機械設備など)についても、贈与税・相続税の猶予制度が適用されます。

個人事業者は事業用資産の多くが高額であるため、相続や贈与時に発生する税金の負担が非常に大きい傾向があります。制度を活用することで、税負担を軽減し、事業承継をスムーズに進められるようになります。

この改正により、これまで事業承継税制を活用しづらかった個人事業者にも利用の道が開かれ、中小企業だけでなく、地域に根ざした小規模事業の継続にも寄与しています。

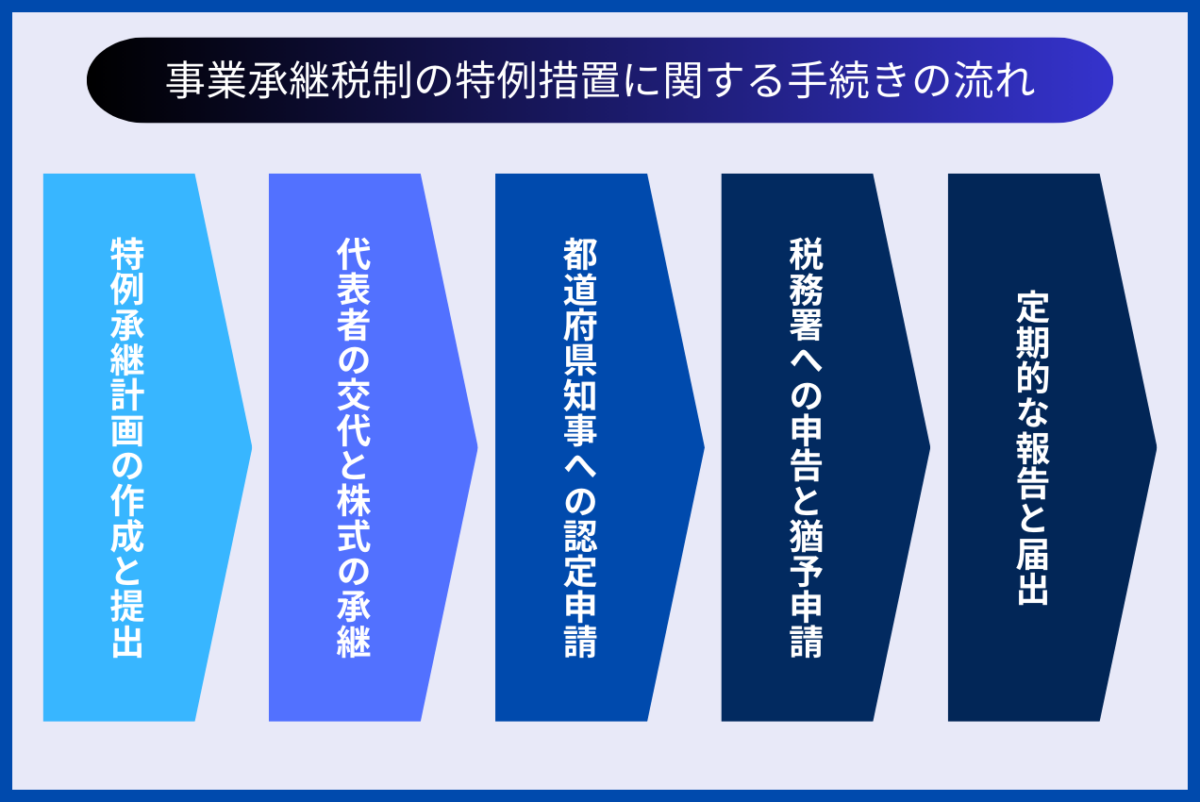

事業承継税制の特例措置を利用するためには、特定の手続きが必要です。手続きは、事業承継の計画から税務署への申告、認定後の継続報告まで多岐にわたります。

事業承継税制の特例措置を利用する第一歩は、「特例承継計画」を作成し、都道府県知事に提出することです。計画書に記載する内容には、事業承継の具体的な計画や後継者の経営方針が含まれます。

特例承継計画の作成には、認定経営革新等支援機関(税理士、公認会計士、商工会議所など)の所見が必要です。計画書自体は簡素な形式でも構いませんが、2~3枚程度の概要書類と支援機関の所見を含む必要があります。提出期限は2026年3月31日であり、この期限を守らなければ特例措置を利用できません。

次に、事業承継の具体的な実施として、代表者を交代し、株式の承継を行います。

事業承継税制では、自社株式を後継者に贈与または相続します。

納税猶予を受けるために、対象株式の評価額を正確に計算し、猶予の対象範囲を確定させることが重要です。その後、法務局での代表取締役の変更登記も同時に行う必要があります。これにより、後継者が正式に新しい経営者として登録されます。

特例承継計画を提出後、都道府県知事に対して「認定申請」を行います。この段階で、計画内容が正式に認定されることで特例措置の適用条件を満たすことになります。

認定申請には、事業承継計画書に加え、後継者のプロフィールや株式の贈与状況などを証明する書類が必要です。認定が下りることで、納税猶予の申請が可能になります。

次に、税務署にて贈与税または相続税の申告を行います。同時に、納税猶予の申請手続きを進めます。猶予を受けるためには、猶予対象となる税額や資産内容を明記した申告書を提出し、猶予額に相当する担保を税務署に提供する必要があります。非上場株式や不動産などが一般的な担保となります。

納税猶予が認められた後も、一定の条件を維持するために、継続的な報告が必要です。最初の5年間は都道府県に対して「年次報告書」を、税務署に対して「継続届出書」を提出します。

5年経過後は3年に一回税務署に「継続届出書」を提出します。

事業承継税制は、相続税や贈与税の負担を軽減し、中小企業の事業承継を支援する制度です。しかし、この税制は「猶予」措置であり、最終的に免除を受けるには特定の条件を満たし続ける必要があります。条件を満たせなくなった場合には、猶予が取り消され、多額の税金や利子が課されるリスクがあるため、注意が必要です。

事業承継税制の適用を受けている期間中でも、以下の場合は特定の条件を満たせば、猶予されていた相続税や贈与税が免除されます。

・先代経営者の死亡

・後継者の死亡

上記の事由は不可抗力的なものですが、いずれの場合でも、必要な手続きを迅速に行うことが重要です。

事業承継税制の適用を受けてから最初の5年間は、厳格な条件が課されており、以下のような状況が発生すると猶予が取り消されます。

・後継者の代表権喪失

・後継者が筆頭株主でなくなる

・株式の譲渡

・会社の破産・特別清算

・主たる事業の売上がゼロ

・継続届出書の未提出

事業承継税制では、適用開始から5年を経過すると条件が若干緩和されますが、それでも猶予が取り消される可能性がある事由は以下の通りです。

・株式の譲渡

・主たる事業の売上がゼロ

・届出の未提出

事業承継税制は、中小企業の後継者が事業を引き継ぐ際にかかる相続税や贈与税を軽減するための制度です。ただし、この制度を利用するためには、会社、後継者、先代経営者、そして適用後の事業運営に関して厳密な要件を満たす必要があります。

事業承継税制を利用するためには、対象となる会社が以下の条件を満たしている必要があります。

・中小企業基本法に定められる範囲内の企業で、従業員が1名以上いること

・上場企業でないこと

・風俗営業を営む会社でないこと

・資産管理会社ではないこと

後継者が事業承継税制を活用するには、以下の条件を満たしている必要があります。

・議決権数の過半数を保有すること

・役員歴・代表者歴の要件

贈与の場合、後継者は贈与時点で18歳以上であり、贈与の直前までに3年以上役員または代表者として在籍している必要があります。相続の場合も、相続開始直前に役員であり、相続開始後5か月以内に代表者に就任することが要件となります。

・後継者の人数制限

特例措置では、後継者は最大3人まで認められています。ただし、1人が総議決権数の10%以上を保有し、かつ最も多くの議決権を持つ必要があります。

先代の経営者にも以下の条件が求められます。

・代表者であったこと

先代経営者は贈与または相続時点で代表者であったことが必要です。

・議決権数の保有

贈与または相続の直前に、親族内で議決権数の過半数を持つ筆頭株主であること

・代表者退任の義務(贈与の場合)

贈与後、先代経営者は代表取締役を退任しなければなりません。ただし、有給役員として会社に残ることは可能です。

事業承継税制を適用した後も、一定の条件を維持し続ける必要があります。

・代表者であり続けること

後継者は、承継後も代表取締役として会社を運営することが求められます。

・株式の継続保有

納税猶予対象株式を継続して保有する必要があります。譲渡や売却は猶予取り消しのリスクを伴います。

・雇用の維持

一般措置では、承継後5年間の平均で雇用の8割を維持することが求められます。特例措置では、雇用維持要件は緩和されていますが、状況報告書を提出する必要があります。

・継続届出書の提出

承継後は、事業の状況や後継者の役職などを記載した届出書を毎年提出する義務があります。怠ると、納税猶予が取り消される可能性があります。

事業承継税制を活用することで、相続税や贈与税の負担を大幅に軽減し、事業承継を円滑に進めることができます。しかし、事業承継税制を利用するためには、適切な計画と準備が欠かせません。

以下で事業承継税制を受けるためのポイントについて具体的に解説します。

事業承継税制を活用するためには、特例承継計画の作成と都道府県知事への提出が必須であり、計画には後継者の経営方針や事業の承継計画が具体的に記載される必要があります。さらに、認定経営革新等支援機関の助言と所見が求められるため、計画作成には十分な時間を確保し、早めに着手することが重要です。また、期限は2026年3月31日ですので注意が必要です。

猶予措置を受けた後も、都道府県や税務署への定期的な報告が求められます。報告内容には、会社の業績や後継者の代表権に関する情報などが含まれ、適用条件を満たし続けていることを証明しなければなりません。不備がある場合、猶予が取り消され、猶予されていた税金を利子税とともに一括で支払うリスクが発生します。

事業承継税制の手続きには専門的な知識が必要です。税理士や公認会計士などの専門家に相談すれば、計画書の作成や申請手続き、適用条件の確認をスムーズに進められます。また、専門家のアドバイスを受けることで、リスクを未然に防ぎながら、経営者は本業に集中できます。

M&Aを視野に入れる場合は、経験豊富なM&Aアドバイザーを活用するのがおすすめです。法務や税務に精通したアドバイザーは、事業承継全体を一貫してサポートし、最適な承継方法を提案してくれます。

M&Aアドバイザーについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→M&Aアドバイザーとは?仕事の内容・役割や依頼する際の注意点を紹介

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

事業承継税制は、中小企業の事業承継における重要な制度であり、メリットも大きい反面、要件の厳格さや手続きの複雑さがデメリットとして存在します。計画的な準備と専門家のサポートを活用することで、制度の恩恵を最大限に活かしつつ、リスクを回避することが可能です。

最後までお読みいただきありがとうございました。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()