企業は上場することで資金調達の手段を広げるだけでなく、知名度や信用度を高めることができます。

しかし、上場にはさまざまなメリットがある一方で、厳しい規制や情報開示の義務も伴います。

本記事では、上場企業の定義やメリット、そして未上場企業との違いについて分かりやすく解説します。企業が上場することで得られる利点と、それに伴う責任を理解することで、上場の意義と影響をより深く知ることができるでしょう。

この記事の監修者目次

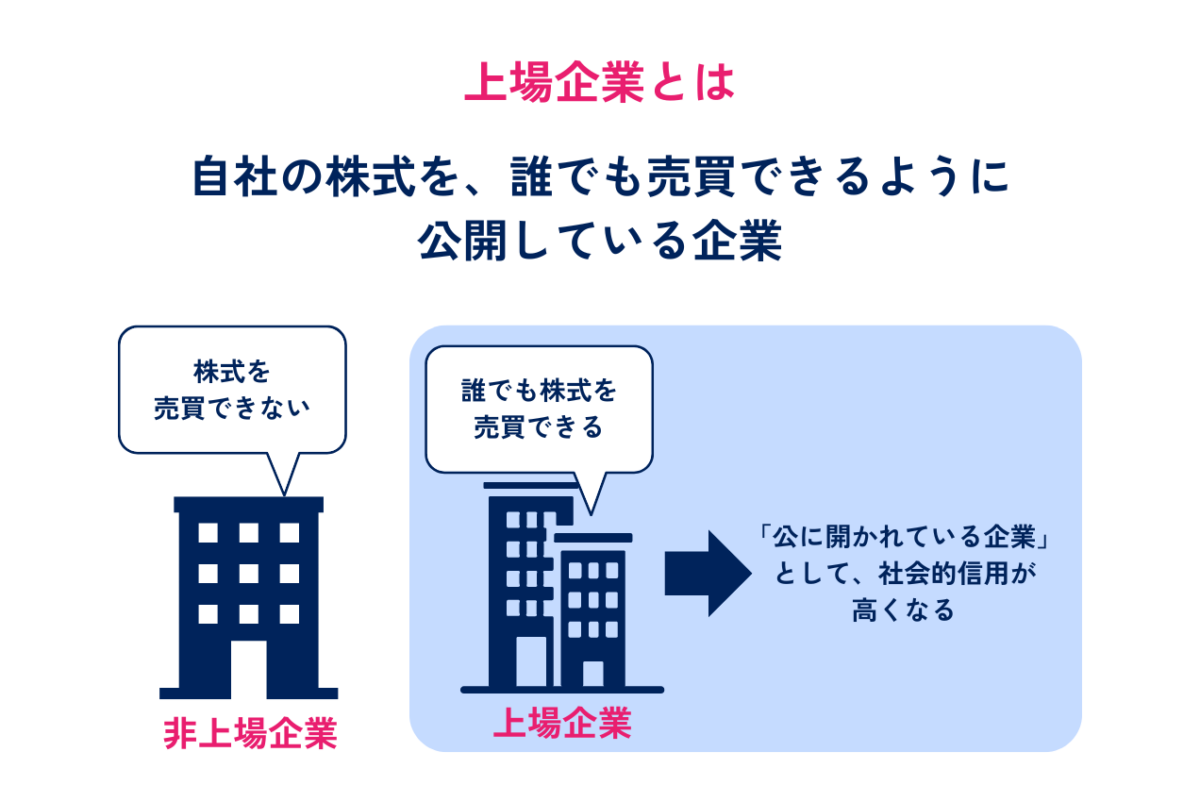

上場企業とは、上場株式を発行している企業をいいます。上場株式とは、特定の審査を経て証券取引所に上場され、誰でも売買できる株式を指します。

一方、証券取引所に上場していない株式を発行している企業は「非上場企業」と呼ばれます。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

現在、日本にはいくつかの株式市場が存在し、その中で最も大きな市場は東京証券取引所です。この市場では、2022年4月に再編が行われ、プライム市場、スタンダード市場、グロース市場の3つの市場区分が設けられました。以前は「第一部」や「第二部」などの区分に分けられていましたが、再編に伴い廃止されました。

プライム市場は、東京証券取引所が2022年に市場区分を再編した際に新設された最上位の市場区分で、旧東証一部に相当します。プライム市場は、企業の流動性およびガバナンスの水準が非常に高いことが特徴です。プライム市場に上場する企業は、多くの機関投資家の投資対象となり得る規模の時価総額(流動性)を持ち、厳格な上場基準をクリアしています。

東証が公表しているプライム市場のコンセプトは、「多くの機関投資家の投資対象になりうる規模の時価総額を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」です。つまり、プライム市場の企業は、投資家との対話を重視し、持続的な成長と企業価値の向上に注力しているといえます。

スタンダード市場は、東京証券取引所が2022年に導入した新しい市場区分の一つで、旧東証二部とJASDAQ(スタンダード)に相当します。この市場は、プライム市場とグロース市場の中間に位置し、一定の流動性と基本的なガバナンス水準を備えた企業が上場しています。

スタンダード市場に上場する企業は、国内市場を主なターゲットとし、「日本経済の中核」と位置づけられています。プライム市場の基準を満たさない企業や、旧東証二部、JASDAQ(スタンダード)に上場していた企業がこの市場に移行しています。

グロース市場は、2022年4月の東京証券取引所(東証)の市場再編により誕生した新しい市場区分の一つです。この市場は、旧「マザーズ市場」と「JASDAQグロース市場」を統合する形で設けられました。

東証が公表しているグロース市場のコンセプトは、「高い成長可能性を有する企業向けの市場」です。具体的には、高い成長可能性を実現するための事業計画とその進捗の適時・適切な開示が行われ、市場から一定の評価を受ける一方で、事業実績の観点から相対的にリスクが高い企業を対象としています。対象としている企業は、新興企業やスタートアップなどが含まれます。

TOKYO PRO Market(東京プロマーケット)は、東京証券取引所が運営するプロ投資家向けの株式市場です。この市場は、2009年に「プロ向け市場制度」に基づいて開設され、2012年からTOKYO PRO Marketとして運営されています。

TOKYO PRO Marketの大きな特徴は、プロ投資家のみが参加できる市場であることです。これは、一般投資家向けのプライム市場、スタンダード市場、グロース市場とは異なり、株式投資の知識や経験が豊富な特定投資家に限定されています。プロ投資家を対象とすることで、より柔軟な上場基準を設けることが可能となり、多様な企業が上場しやすい環境を提供しています。

上場企業と未上場企業の間にはいくつかの重要な違いがあります。最も顕著なのは、株式が一般の投資家に対して公開されているかどうかです。上場企業の場合、株式は証券取引所に登録されており、証券会社を通じて誰でも売買が可能です。これに対して、未上場企業の株式は公開されておらず、株式の取引は所有者間で直接行われる必要があります。

また、情報の公開範囲にも大きな差があります。上場企業は、透明性を高めるために四半期ごとの財務報告が義務付けられています。これにより、投資家は会社のパフォーマンスを定期的に把握することができます。一方、未上場企業はこのような四半期報告の義務がなく、年に一度の決算公告で財務情報を開示するだけで済みます。

企業が上場を目指すか未上場を維持するかは、それぞれの企業の経営方針や資金調達のニーズによります。

企業は上場することでいくつかのメリットを得られます。具体的には以下の3つです。

・資金調達がしやすい

・社会的な信用が高まる

・社内体制が強化される

それぞれ解説していきます。

証券会社を通じて誰もが株式を購入することができるようになるため、個人や企業からお金を集めることが容易になります。集めた資金により会社を更に成長させるための活動に投資を行うことが可能となります。

資金調達に関しては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→資金調達とは?融資との違い・種類・メリット・デメリット・おすすめ方法を解説

上場することで世間に広く名が知れ渡り、社会的な信頼度が高まります。社会的な信頼度が高まると、求人募集を出す際に応募を集めやすくなったり、銀行からの出資を受けやすくなったりします。

上場するためには審査基準をクリアする必要があるため、上場準備の過程でコーポレートガバナンスなど社内監査の体制が強化されます。組織体制が整備されることで、会社の継続的な成長に必要な経営基盤が整います。

ガバナンスについては以下の記事で詳しく解説しているので、こちらも合わせてご覧ください。

→ガバナンスとは?意味・目的・コンプライアンスとの違い・強化方法を解説

一方、上場することによるデメリットも存在します。具体的には下記の2つです。

・コストがかかる

・社会的な責任が増える

以下で解説していきます。

会社の上場準備には、コストがかかります。まず、上場に向けた準備には数年かかります。また、主幹事証券会社・監査法人との契約や上場審査料や新規審査料など多くの費用も発生します。

上場企業は厳格な情報開示義務があり、財務状況や経営方針などを定期的に公開する必要があります。上場前には情報公開のための社内の仕組みづくりが必要です。上場した後も、実際の対応として適切なタイミングで適切な方法で情報公開する必要があります。

上場企業になるためには、企業は様々な段階を経て、準備を進める必要があります。上場を目指す企業が具体的にどのような手順を踏むのかを解説します。

上場準備の最初のステップとして、資金調達の方法や株主構成の計画を策定します。監査法人の予備審査(ショートレビュー)も本段階で受けます。そして、主幹事証券会社の選定を開始します。

直前々期は上場会社として求められる管理体制を整備し、運用を開始する必要があります。例えば事業計画の作成予実管理、業務の管理体制、組織運営の体制の整備が必要です。

また、財務会計の導入や主幹事証券会社の決定、証券取引所に提出する上場申請書類の作成なども必要となります。

直前期は上場に向けた最終準備段階であり、上場会社としての体制を完全に整備し運用することが求められます。直前々期(N-2)で整備した管理体制を、上場会社と同様に運用し、実際の業務に適用します。利益管理制度、業務管理制度、組織運営体制の整備を徹底します。

また、上場申請書類の最終化や主幹事証券会社による審査、定款の変更、公募・売り出しの準備等も必要です。

申請期は上場申請書類の提出とその後の一連の手続きを含む、上場に向けた最終段階の準備と対応が必要です。申請書類を完成させ、証券取引所に上場申請を行います。証券取引所の審査は通常、2~3ヶ月かかります。無事に審査が終わると株式上場が実現されます。

M&Aによって上場を実現した企業の事例を紹介します。

メルカリは、2013年に設立されたフリマアプリです。メルカリは国内外での事業拡大のために、複数の企業を買収し、事業基盤を強化してきました。特に、アメリカ市場への進出を目指し、現地企業を買収することでシェア拡大を図り、2018年に東京証券取引所マザーズ市場に上場しました。M&Aを通じて事業を拡大し、上場に至った事例です。

ソフトバンクは、1981年設立の多岐にわたる事業を展開しているコングロマリット(複合企業)です。ソフトバンクは、通信業界やテクノロジー業界を中心に多くの企業を買収し、グローバルな事業展開を行ってきました。特に、2016年のARM Holdingsの買収は日本企業による海外企業の買収としては過去最高であり、ソフトバンクグループの代表的なM&Aの事例です。

ソフトバンクグループは1987年に店頭市場(現在のジャスダック)に上場し、その後1994年に東京証券取引所に上場しました。大規模なM&Aを繰り返し、上場を実現した企業と言えるでしょう。

M&Aによって上場を廃止した企業の事例を紹介します。

NTTドコモは、日本の大手通信会社です。2020年、親会社である日本電信電話株式会社(NTT)は、NTTドコモの完全子会社化を目指してTOB(株式公開買付)を実施しました。NTTのTOBが成功し、2020年12月にNTTドコモは上場廃止となりました。

LIXILグループは、日本の大手住宅設備機器メーカーです。2020年に、LIXILグループの住宅建材事業を分社化し、新たに設立したLIXIL株式会社を中心に事業を再編しました。再編の過程で、LIXILグループは完全子会社化を目指すためにTOBを実施しました。

TOBの結果、LIXILグループの完全子会社化が成功し、LIXILグループは2020年12月に上場廃止となりました。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

本記事では、上場企業と非上場企業の違いや、それぞれのメリット・デメリットについて解説しました。本記事が読者のみなさんにとって、上場企業を理解するための一助となりましたら幸いです。

この記事の監修者M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()