株式の売買や、M&Aを行う際にはインサイダー取引になってしまわないように注意しなければなりません。

インサイダー取引を行ってしまうと、個人が罰則を受けるだけでなく、会社の信用も失墜してしまいます

ただし、具体的にどんな行為がインサイダー取引に該当するのかについて、良く知らない人も多いのではないでしょうか。

インサイダー取引について理解しておかなければ、知らないうちにインサイダー取引を行ってしまった、ということになりかねません。

そこで、今回の記事は、インサイダー取引の定義や規制対象者、具体的な事例や防止策について解説します。

この記事の監修者目次

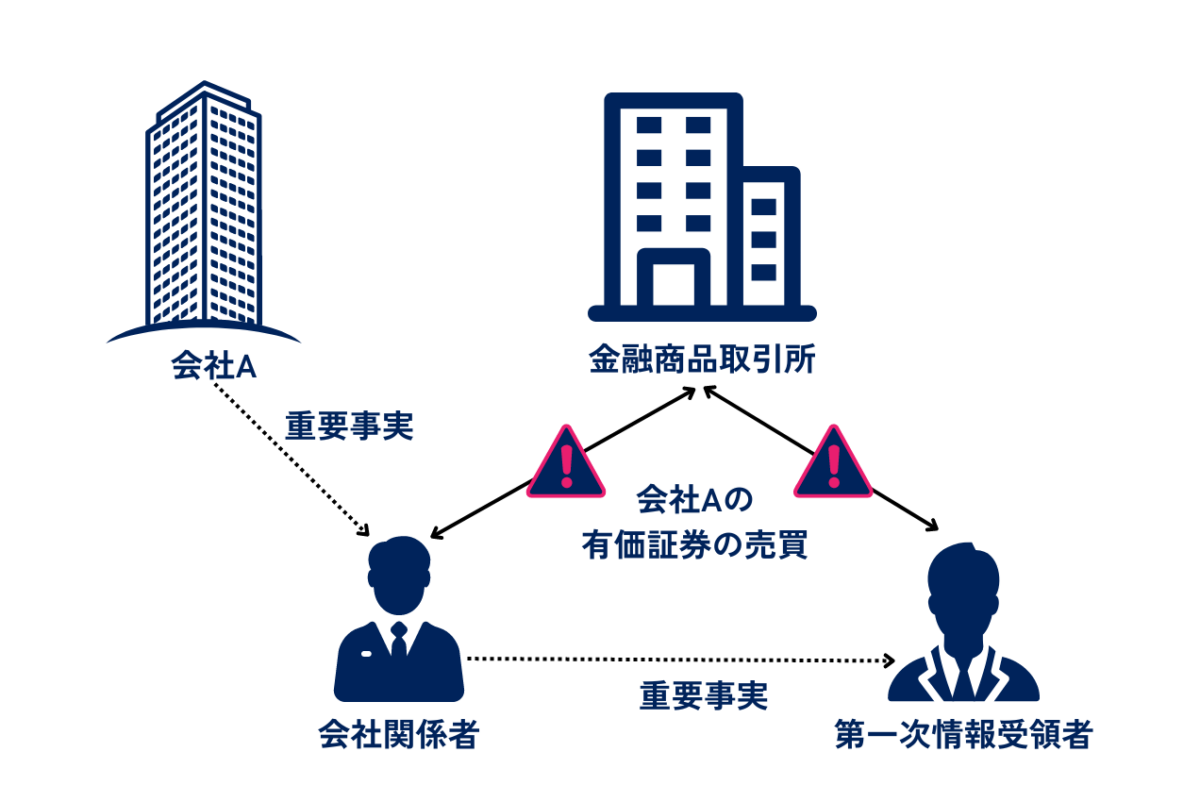

インサイダー取引は、上場会社の役員や従業員など、重要な未公開情報にアクセスできる企業関係者が、投資の判断に大きく影響するような情報を知り、その情報が公開される前に株式を売買する行為です。

このような取引が横行すると、情報を持たない一般投資家との間に不公平が生じ、市場の公平性が損なわれます。

そのため、金融商品取引法により、インサイダー取引は禁止されています。

また、取引行為だけでなく、情報を第三者に漏らしたり、取引を促したりする行為も違反とされます。

当社ではM&Aによる会社・事業の売却を検討するオーナー様に向けて、

・「M&Aによる売却の基本的な流れ」

・「M&Aで事業売却をするメリット」

・「M&Aによる事業売却を成功させるために重要なポイント」

など、M&Aに関する事項を徹底的に網羅し、M&Aのプロの目線で分かりやすく解説した「成功するM&A入門書」を"無料でプレゼント"しております。(内容を一部先にお見せします!)

下記バナーから無料でダウンロードできますので、ぜひダウンロードいただいた上で、M&Aについて体系的に理解するための入門書として活用してみてください。

インサイダー取引規制の対象者は下記の2つに分けられます。

①会社関係者

②第一次情報受領者

会社関係者に限らず、その配偶者や家族も含まれるので注意が必要です。

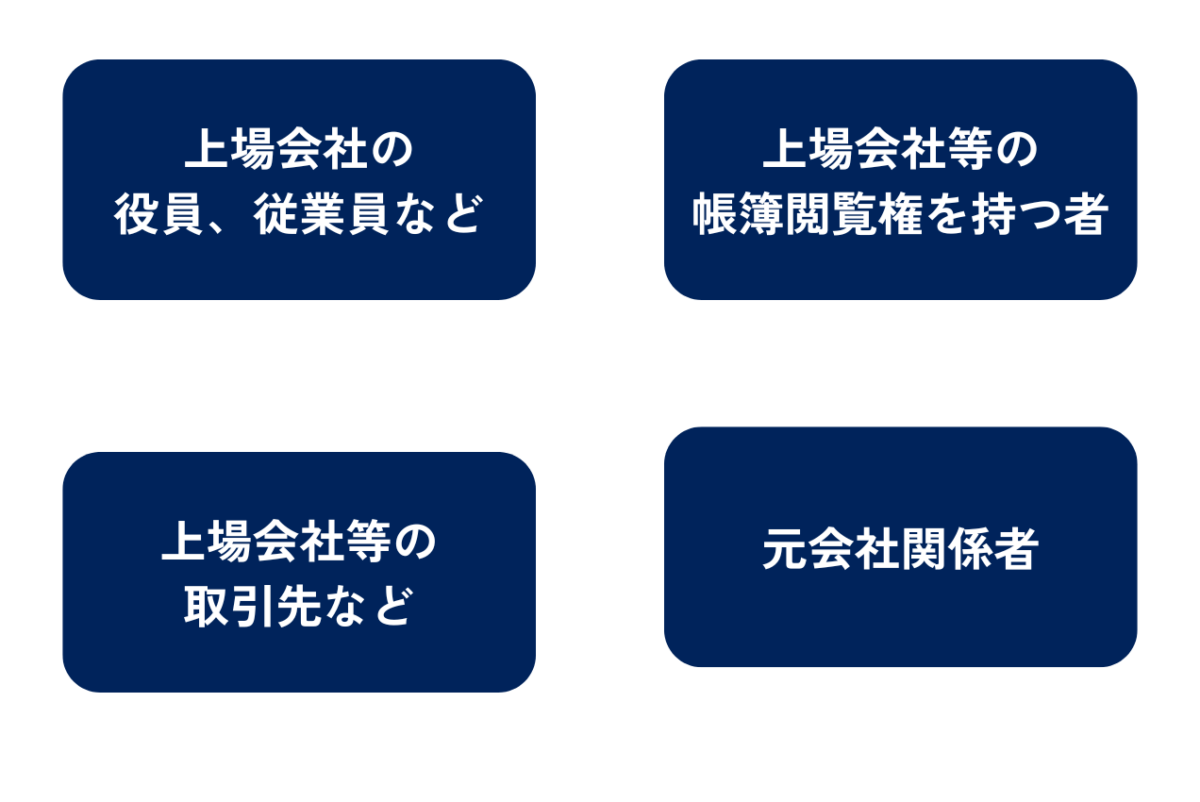

会社関係者に含まれる規制対象者は以下の通りです。

①上場会社等の役員、代理人、使用人、その他従業員(パート、派遣社員等も含む)

②上場会社等の帳簿閲覧権を持つ者(議決権の3%以上の株式を保有する株主など)

③上場会社等の取引先など(取引証券会社、顧問弁護士、税理士、公認会計士など)

④元会社関係者

インサイダー取引の規制対象者は、上記の通り広範なカテゴリーに及ぶので注意が必要です。さらに、会社関係者でなくなってからも1年以内は規制の対象となります。

会社関係者から重要事実を受け取った「第一次情報受領者」もインサイダー取引規制対象となります。

情報受領者には、上場会社の従業員や役員から直接情報を受け取った人が含まれます。

例えば、家族や友人、配偶者が上場企業に勤めており、そこから得た未公表の情報をもとに株式を取引した場合、それはインサイダー取引に該当します。

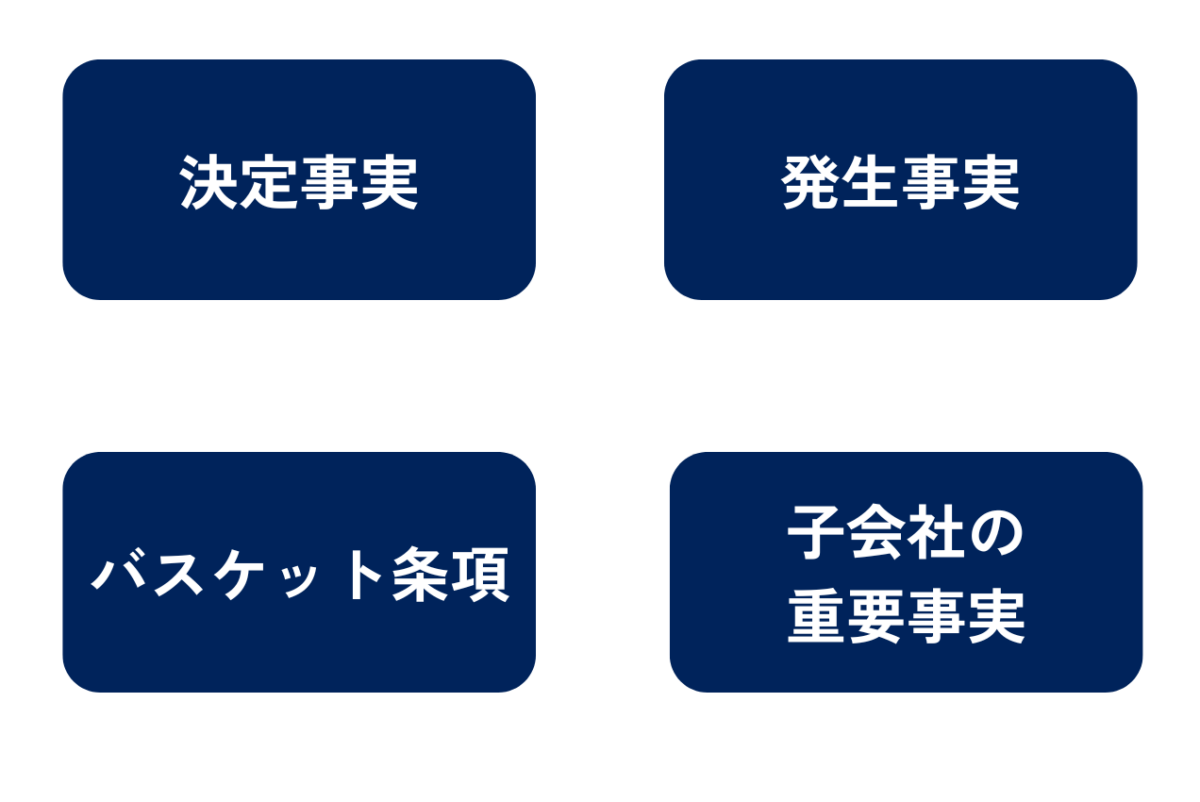

重要事実が公表される前に、その情報を株式売買に利用するとインサイダー取引になります。何が重要事実に当たるか、以下で解説します。

決定事実とは、新株予約権の発行・自己株式取得・株式分割・株式移転・合併・業務提携・新製品の開発などの事項を会社が行うことまたは行わないことを決定した事実の情報のことです。

発生事実とは、災害による損害・主要な株主の異動・上場廃止・訴訟などが発生した事実の情報を指します。

決算情報は、売上高・経常利益・純利益などの業績予想や、配当予想の修正などの決算に関する情報のことを言います。

バスケット条項とは、上記の決定事実・発生事実・決算情報には当てはまらないもので、投資判断に著しく影響を与えるもののことです。

決定事実・発生事実・決算情報に当てはまらない情報でも、このバスケット条項に当たらないか、細心の注意を払うことが重要になります。

上場会社だけでなく、子会社の重要事実も親会社の上場会社の重要事実に含まれます。子会社が非上場会社であっても関係なく重要事実に含まれるので注意しましょう。

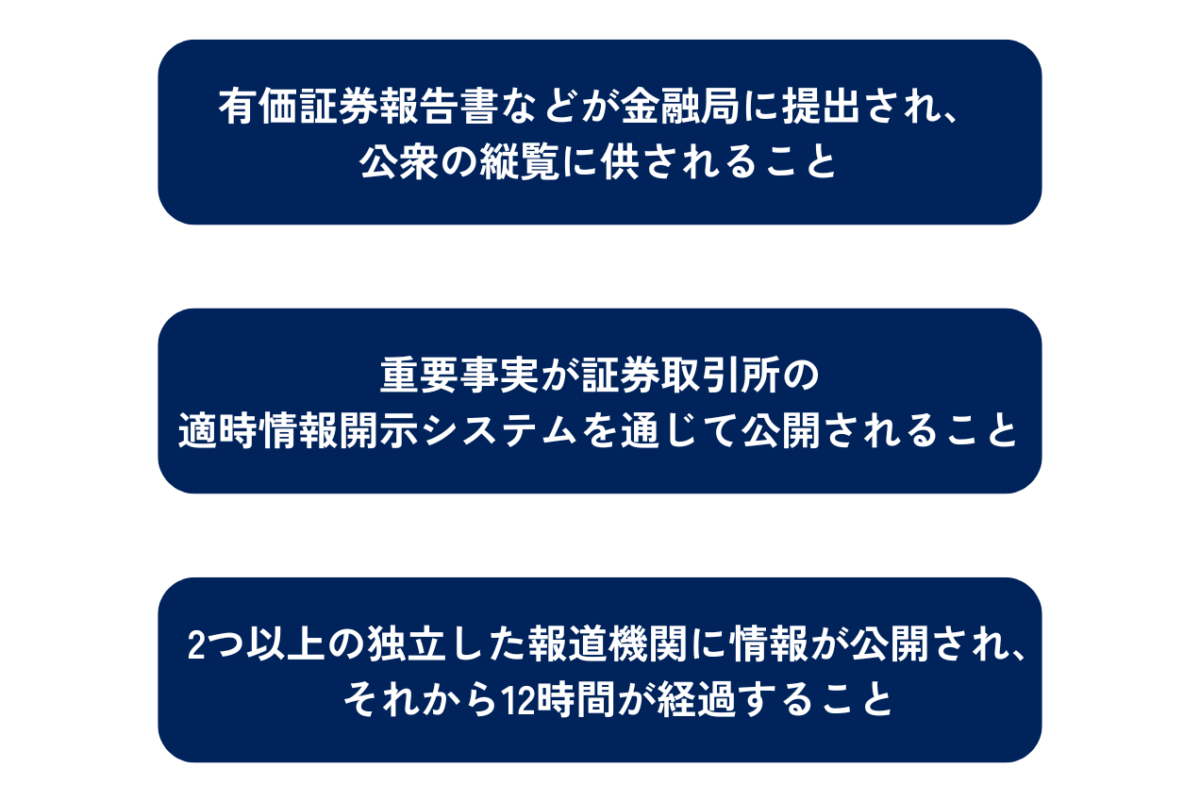

重要事実が公表される前に規制対象者が株式売買をするとインサイダー取引になります。

そして、インサイダー取引における重要事実の公表とは特定の手続きを経た情報の開示を指します。

具体的には、以下のいずれかの条件を満たす場合、情報が公表されたとみなされます。

①有価証券報告書などが金融局に提出され、公衆の縦覧に供されること。

②重要事実が証券取引所の適時情報開示システム(TDnet)を通じて公開されること。

③2つ以上の独立した報道機関に情報が公開され、それから12時間が経過すること(いわゆる12時間ルール)。

これらの手段によって公開された情報は、公表済みとされ、その後の株式売買はインサイダー取引の規制から解除されます。

ただし、企業のホームページに情報が掲載されただけの場合は、公表とは認められません。

公式な情報公開チャネルを通じての開示が必要です。

インサイダー取引が発覚した場合、厳格な罰則が適用されることになります。

具体的には、個人は最大5年の懲役または500万円以下の罰金、あるいはこれらの併科が科されることがあります。

さらに、関与した法人に対しては最大5億円の罰金が課される可能性があります。

この他、インサイダー取引によって得られた利益や財産は、法的に没収または課徴されることになります。

また、社会的な影響も甚大で、個人の再就職が困難になることや、法人に対しては取引停止などの追加的な制裁が発生することがあります。

会社内外からの信頼を失うことで、社内外での重大な損害賠償請求にもつながることがあります。

インサイダー取引は主に2つのパターンで発覚します。

ひとつは日本取引所自主規制法人による監視活動から、もうひとつは内部告発によるものです。

日本取引所自主規制法人は、市場の公正を守るために日々の売買データを分析し、異常な動きを察知します。

特に、重要事実が公表された直後の企業に対して、売買のタイミングや顧客情報などを詳細に調査します。

例えば、株価の変動が激しい時期や取引量が急増している銘柄などは、審査の対象となりやすく、その結果が疑わしい場合は証券取引等監視委員会に報告されることがあります。

また、内部告発もインサイダー取引発覚の大きな要因となっています。

会社の従業員や関係者が不正な取引を目撃し、正義感や個人的な動機から告発するケースが増えています。

証券取引等監視委員会は、このような情報提供を奨励し、投資者保護や市場の公正性維持を目的とした情報提供窓口を設けています。

情報提供は匿名でも可能で、この窓口を通じて多くの違反が摘発されています。

インサイダー取引は具体的にどのような種類があり、どういった流れで行われるのか、以下の具体的な事例で解説します。

上場企業X社に勤める役員Aは、X社がM&Aによる事業売却を受けることを知った。

株価が上がると考えたAはX社の株式を購入した。

上場企業Y社に勤める従業員Bは、主要な取引先Z社が採算悪化により事業規模を大幅に縮小する予定であることを知った。

その影響でY社の業績も影響を受け、株価が下がると考えたBは所持していたY社の株式を売却した。

上場企業Z社の役員であるCは、Z社が大規模な自社株買いを行う予定であると知った。

Cはこの情報を配偶者Dに伝え、DがZ社の株式を購入した。

インサイダー取引は企業の信頼性や市場の公平性に損害を与える重大な違反行為です。

組織全体で適切な情報管理と規制の徹底がインサイダー取引を防止するために必要です。具体的には、

①適切な情報管理・開示

②社内管理の徹底

以上の2点を強化しましょう。

インサイダー取引を防ぐためには適切な情報管理・開示体制を構築することが重要です。

重要事実が公表される前に、不正に取引を行うことがインサイダー取引になるので、適切なタイミングで情報開示することを意識しましょう。

また、情報の管理に関しては、取引先や他社との接触がある場合、関係者による情報の取り扱いを厳格に管理することが重要です。

例えば、重要な情報を知った従業員をリスト化し、その情報の管理責任者を明確にすることで、情報漏洩のリスクを抑えることができます。

社内にインサイダー取引を防止するための明確な規定を設けたり、従業員に周知することなどガバナンスを強化することが必要です。

具体的には、定期的な研修を実施し、インサイダー取引の定義や違法性、罰則について教育することが効果的です。

また、株式取引に関しては承認制度を導入し、取引のたびに申請と承認を必要とすることで、不正な取引を事前に防ぐことができます。

他にもインサイダー取引規制に違反した場合のペナルティを明記した誓約書を提出させることも一つの方法です。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

今回の記事では、インサイダー取引の定義や規制対象者、具体的な事例や防止策について解説しました。

インサイダー取引について熟知していないと、意図せずしてインサイダー取引を行ってしまう恐れがあります。

特にM&Aなどを行う際には細心の注意が必要です。この記事がインサイダー取引の参考になれば幸いです。

最後までお読みいただきありがとうございました。

この記事の監修者 ![]()

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()