事業承継を控える中小企業経営者や後継者にとって、資金の確保は大きな課題の一つです。特に自社株の評価が高い企業や、親族外への承継を検討している場合、相続税や贈与税、退職金支払いなどの資金ニーズは非常に大きくなります。そうした資金面のリスクを軽減する有効な手段として、近年注目されているのが「生命保険の活用」です。

本記事では、生命保険を活用した事業承継対策の具体的なメリットや注意点について詳しく解説します。

この記事の監修者目次

事業承継を実施する際には、単に経営権を引き継ぐだけでなく、株式の譲渡や贈与・相続にかかる費用、現経営者への退職金の支払いなど、多くの資金が必要となります。

特に非上場の中小企業の場合、自社株の現金化が困難であるため、後継者が必要資金を用意できず、承継そのものが滞るリスクもあります。こうした金銭的なハードルは、事業承継を進めるうえで避けて通れない重要な課題です。

このような資金面の問題に対する有効な解決策として、生命保険の活用が挙げられます。経営者が生前に生命保険に加入し、受取人を会社や後継者に設定しておくことで、経営者が亡くなった際に保険金を受け取ることができます。受け取った資金を、株式取得や相続税の支払い、退職金の原資、さらには相続人の代償分割などに充てることができるため、後継者の経済的負担を大幅に軽減できます。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

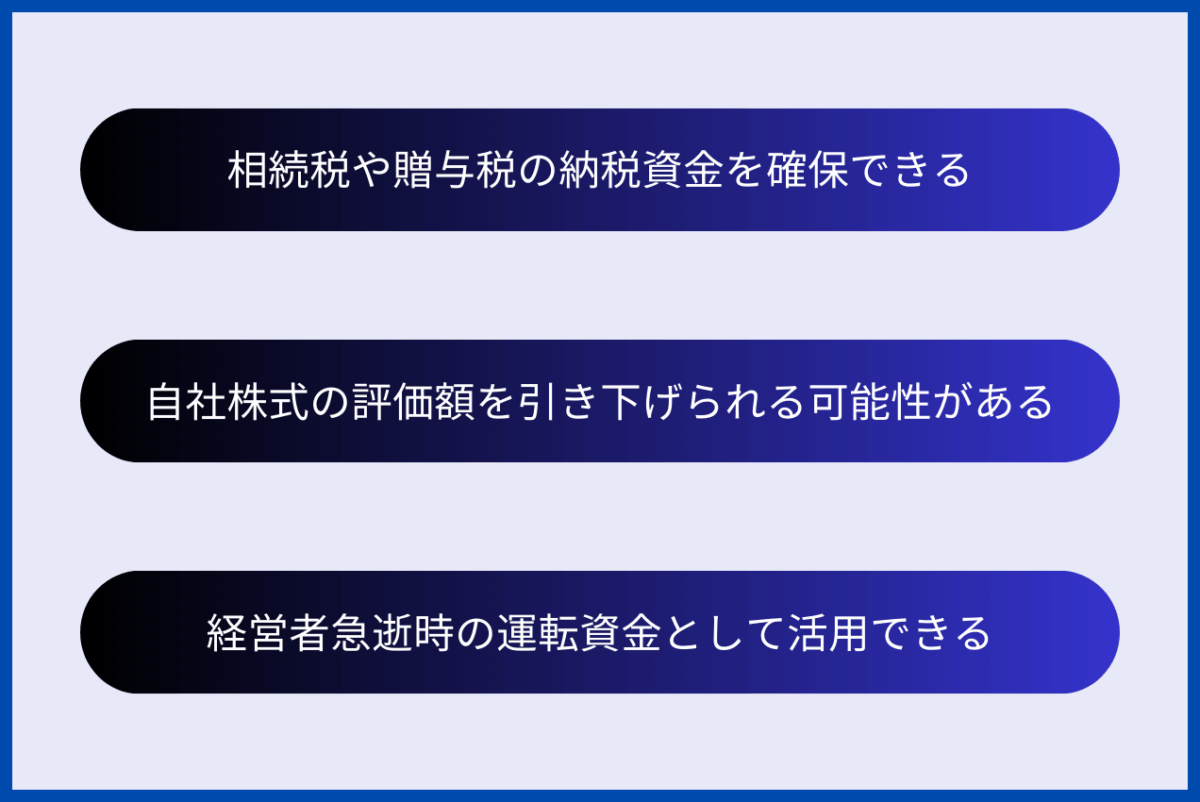

事業承継には多くの準備が必要ですが、なかでも大きな壁となるのが「資金確保」です。株式の引き継ぎの際は各種費用が発生するため、後継者にとって大きな負担となりかねません。こうした資金問題を解決する有効な手段として注目されているのが、生命保険の活用です。

以下で事業承継における生命保険活用の具体的なメリットを解説します。

経営者が亡くなった場合、後継者は自社株式を相続することで事業を引き継ぐことになります。しかし、株式を無償で受け取ったとしても、評価額に応じた相続税や贈与税の納付が必要です。多くの場合、これらの税金は数百万円から数千万円に上ることもあり、資金が不足していると支払いに窮してしまいます。

生命保険にあらかじめ加入し、受取人を後継者にしておけば、死亡保険金を納税資金として活用することが可能です。不動産を売却したり、金融機関から借入を行ったりすることなく、スムーズに税金を納められるため、事業の継続性を確保するうえで非常に有効な手段といえます。

事業承継では、後継者が取得する株式の評価額が高くなればなるほど、納税額や取得資金の負担が重くなります。上場企業は公開市場で株価が決まりますが、非上場企業の場合は、株価が市場で決まるわけではなく、純資産額や利益水準などに基づいて評価されるため、株式の評価額を引き下げることが可能です。

法人が契約者となり、法人向け生命保険に加入することで、保険料を損金として計上することができます。損金計上によって企業の利益や純資産が減少すれば、その分だけ自社株の評価額も下がる可能性があります。

評価額が引き下げられれば、後継者が株式を買い取る際のコストや相続・贈与に伴う納税負担を軽減することができます。

中小企業では、経営者の存在が経営の中核を占めていることが多く、突然の死亡や事故によって事業の継続が危ぶまれるケースも少なくありません。

経営者が急逝すると、売上の急減や取引先との関係悪化などにより、資金繰りが急速に悪化する可能性があります。そうした事態に備えるためにも、生命保険の保険金は重要な役割を果たします。

保険金を受け取ることで、事業継続に必要な運転資金を確保でき、従業員への給与支払いや仕入れ先への対応なども滞りなく行うことができます。後継者がすぐに体制を整えられない場合でも、保険金によって時間的余裕を持って再建や対応が行える点は大きなメリットといえるでしょう。

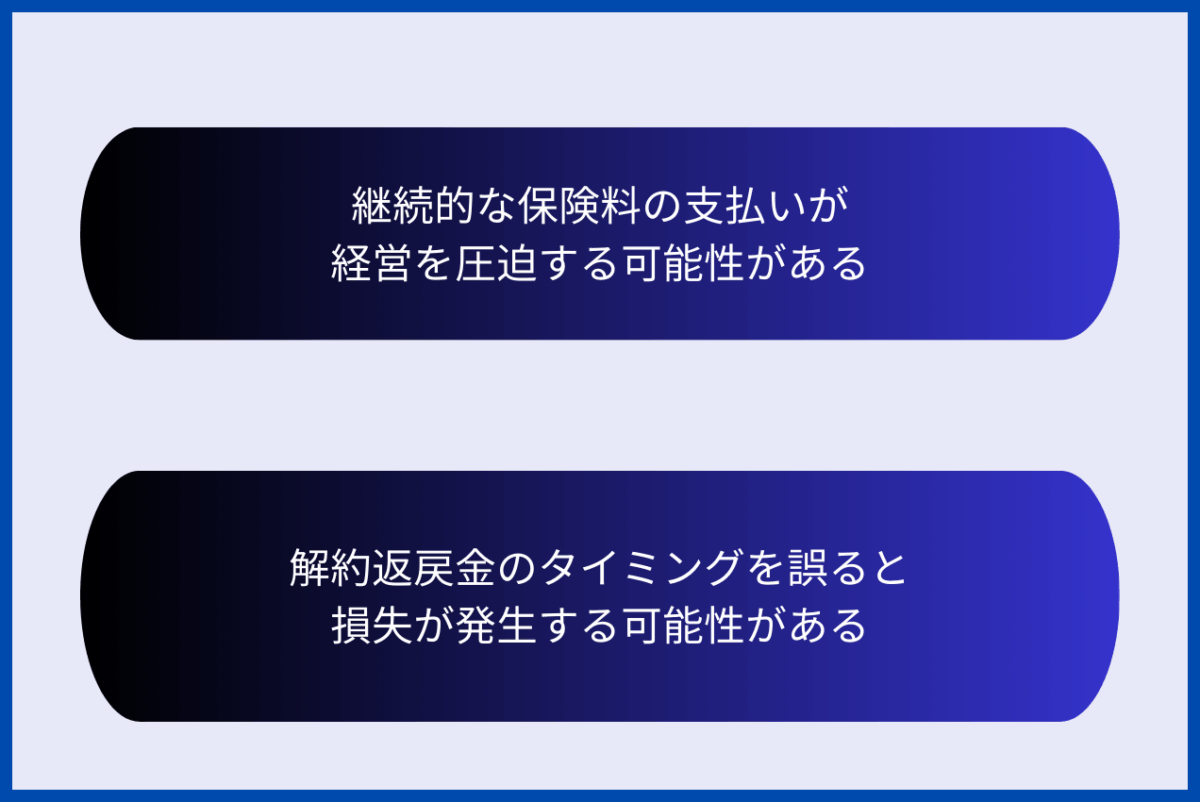

生命保険を活用することによるメリットを解説しましたが、一定のリスクや制約も伴います。生命保険の仕組みを十分に理解せずに導入してしまうと、期待していた効果が得られなかったり、逆に経営の足かせになってしまったりする可能性もあります。

そのため、導入にあたってはメリットだけでなく、デメリットについても正しく把握しておくことが重要です。本記事では、2つのデメリットを解説していきます。

生命保険に加入する以上、一定額の保険料を継続して支払う必要があります。特に保険金額が高額な契約にした場合、毎月もしくは毎年の保険料が経営を圧迫することになりかねません。中小企業では現金の流動性が重要なため、キャッシュフローに与える影響は見過ごせません。

保険料が安ければ支払いの負担は小さくなりますが、保障内容も限定的となるため、事業承継対策としては不十分になる可能性があります。一方で、保障を充実させようとして高額な保険に加入すると、逆に企業の財務バランスが崩れてしまうこともあるでしょう。

事業承継を目的として生命保険を導入する場合は、保険料の支払いが長期的に経営を圧迫しないよう、事前にキャッシュフローとのバランスを十分に検討する必要があります。

生命保険の種類によっては、契約を途中で解約することで返戻金を受け取ることが可能です。しかし、返戻金の金額は解約するタイミングによって大きく異なり、最適な時期を見誤ると大きな損失につながる恐れがあります。

特に、事業承継対策でよく利用される逓増定期保険や長期平準定期保険では、契約期間の中盤に解約返戻率のピークが設定されていることが多く、ピークとなる時期の前後で返戻率が大きく変動します。ピーク前に解約してしまえば十分な返戻金が得られず、ピークを過ぎても返戻金が徐々に減っていくため、適切なタイミングを逃すと資金計画に大きな影響を与えることになります。

そのため、保険加入時には返戻金の推移やピークの時期を正確に把握しておき、事業承継のタイミングと照らし合わせながら運用を検討することが不可欠です。

事業承継では、相続税や贈与税の納税資金、株式の取得費用、退職金や運転資金など、さまざまな資金が必要になりますが、こうした備えとして、生命保険を活用する方法が注目されています。生命保険にはいくつかの種類があり、それぞれ特徴や適した用途が異なるため、自社の状況や目的に合った保険を選ぶことが大切です。

ここでは、事業承継で活用される代表的な生命保険の種類と、それぞれの特徴について解説します。

定期保険は、一定期間だけ保障が続く掛け捨て型の生命保険です。比較的保険料が安く設定されているため、会社の負担を抑えながら導入できるのがメリットです。

定期保険は特に短期間での事業承継を検討している場合に適しています。ただし、保障期間を過ぎてしまうと、たとえ被保険者が亡くなったとしても保険金は支払われません。

また、途中で解約した場合には返戻金がない、もしくはごくわずかであることが一般的です。そのため、加入前に保障期間や返戻金の有無について確認しておくことが重要です。

終身保険は、被保険者が死亡するまで保障が続く生命保険です。法人契約で加入することも可能で、解約しない限り保険金が必ず支払われる点が大きな特徴です。また、一定の条件を満たせば、途中解約時には返戻金を受け取ることもできます。

保険料は定期保険よりも高めに設定されていますが、保障の確実性や長期的な資金計画を立てやすい点がメリットです。ただし、解約返戻金は時期によって大きく変動するため、解約のタイミングには十分な注意が必要です。

長期平準定期保険は、保障期間が長く設定されている定期保険で、経営者の事業承継対策として広く利用されています。保険料は一定で、解約した場合には返戻金が支払われる仕組みになっており、終身保険に近い感覚で使える点が魅力です。

従来は保険料の全額を損金算入できたため、節税効果も期待されていましたが、現在では返戻率に応じて損金算入の割合が制限されています。それでも、中長期的な資金計画や経営者の退職金の備えとして、依然として活用の価値がある保険です。

逓増定期保険は、契約から一定期間を経過するごとに、保障される保険金額が段階的に増えていくという特徴を持つ保険です。例えば、加入から10年程度で保険金が最大で5倍程度まで増加する設計となっており、事業承継の時期が明確に定まっている企業にとっては非常に有効です。また、解約返戻金も用意されており、事業承継資金だけでなく、経営者の退職金の原資としても活用できます。

ただし、解約返戻率はピークを過ぎると減少していき、満期時にはゼロになるケースもあるため、解約のタイミングを誤ると損失が出るリスクもあります。保険期間の前期と後期で返戻率や保険金の増加率が変動する点も考慮して、導入を検討する必要があります。

事業承継において生命保険を活用する際は、どの保険が適しているかを慎重に見極める必要があります。生命保険にはさまざまな種類があり、それぞれ契約内容や目的に応じて選ぶべき条件が異なります。事業の状況や事業承継の時期、後継者の育成状況などを総合的に判断し、自社に最適なプランを設計することが求められます。

以下で具体的な生命保険の選定ポイントを解説します。

事業承継の実施時期がすでに決まっている場合は、そのタイミングに合わせた資金準備が重要です。

例えば、5〜10年以内に承継を予定しているのであれば、解約返戻金のピークが10年前後に設定されている逓増定期保険が適しているといえます。保険金の増加が計画的に設定されているため、事業承継の実行に合わせて必要な資金を確保しやすくなります。

一方、承継時期が比較的近い将来であるなら、定期保険のように保険料が抑えられたプランで、短期的な保障に重点を置く選択も可能です。ただし、解約返戻金が少ない、もしくはない場合が多いため、万が一の備えとして割り切った活用が求められます。

事業承継の時期が定まっていない、あるいは「できる限り現役を続けたい」と考える経営者の場合には、終身保障が続く生命保険の導入が効果的です。

終身保険であれば、契約者が何歳で亡くなった場合でも保険金を確実に受け取ることができるため、承継時期に左右されず、安定した資金対策として活用できます。

また、長期平準定期保険も同様に、長期間の保障が得られる点で有効です。保険料が一定でキャッシュフローの予測が立てやすく、企業の財務計画に馴染みやすいため、将来的な承継や勇退を視野に入れている経営者にとって適した選択肢となります。

生命保険を選ぶ際には、保障内容だけでなくコスト面も慎重に検討することが大切です。

保険料が高額であれば保障は充実しますが、その分会社のキャッシュフローを圧迫する可能性もあります。逆に、保険料が安い掛け捨て型の定期保険はコスト面では有利ですが、保障期間を過ぎれば保険金が支払われないというリスクもあります。

経営状態や資金繰りとのバランスを考えたうえで、必要な保障と支払い可能な保険料との釣り合いを確認し、無理のない範囲で活用できる保険を選ぶことが重要です。

事業承継を目的とした生命保険の選定では、税務面での扱いにも目を向けなければなりません。

特に法人契約の保険では、保険料の損金算入割合が税制改正によって制限されている場合があります。例えば、2019年の税制改正により、長期平準定期保険や逓増定期保険などの返戻率が高い保険商品については、損金算入できる額が細かく規定されるようになりました。

こうした税制上のルールを正しく理解しないまま契約を進めてしまうと、期待した節税効果が得られず、事業承継対策としての効果が薄れるリスクがあります。導入を検討する際には、保険会社や税理士に相談し、最新の税制動向を踏まえたうえで適切な判断を行うことが求められます。

生命保険は事業承継の資金確保に役立つ手段の一つとして広く活用されています。しかし、効果的に活用するためには、事前にいくつかのポイントをしっかりと確認しておく必要があります。以下では、事業承継に生命保険を用いる際に特に注意すべき点について解説します。

生命保険に加入する場合、当然ながら保険料の支払いが継続的に発生します。高額な保険料を設定してしまうと、会社のキャッシュフローが圧迫され、経営資金に支障をきたすリスクが高まります。

特に、中小企業では資金繰りが安定しないケースも多く、保険料の支払いが経営の足を引っ張る事態になりかねません。事前に将来の収支を見通したうえで、無理のない保険設計を行うことが求められます。

事業承継のために生命保険を活用する際には、保険の解約時期についても十分に注意が必要です。解約返戻金は、受け取る時期によって金額が大きく異なります。解約返戻率のピークを過ぎてから解約すると、予定していた金額を確保できなくなる可能性があります。

また、保険金や返戻金は会計上、収益として処理されるため、解約の時期によっては予期せぬ課税が発生する点にも注意しなければなりません。事業承継の時期と合わせて、解約のタイミングも慎重に計画することが重要です。

生命保険は有効な対策の一つではありますが、すべての企業にとって最適な方法とは限りません。2019年の税制改正により、生命保険を活用した節税の効果は以前よりも限定的になっています。

そのため、事業承継対策として生命保険を導入するかどうかは、他の制度と比較検討したうえで判断することが求められます。例えば、事業承継税制を活用すれば、一定の条件を満たすことで相続税や贈与税の納税猶予が受けられる場合があります。

生命保険に偏らず、多角的に選択肢を広げることが、賢明な対策といえるでしょう。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

事業承継において生命保険を活用することは、相続税・贈与税の納税資金や退職金、運転資金の確保といった資金面の課題を解消する有効な手段です。

本記事では、生命保険の具体的なメリットとデメリット、保険の種類と選定ポイント、さらに導入時の注意点について詳しく解説してきました。資金繰りへの影響や解約タイミング、税制改正の動向を踏まえたうえで、どの保険を選ぶかが重要なカギを握ります。

事業承継を計画中の中小企業経営者や、後継者として資金対策に不安を感じている方にとって、本記事の内容が参考になれば幸いです。

最後までお読みいただきありがとうございました。

M&A・事業承継のご相談はお任せください。 経験豊富なM&Aアドバイザーが、無料でお話をお伺いし、M&Aに捉われず、ご相談いただきました会社・事業オーナー様に最適なご提案させていただきます。 まずはお気軽にお問い合わせください。

POPULAR

![]()