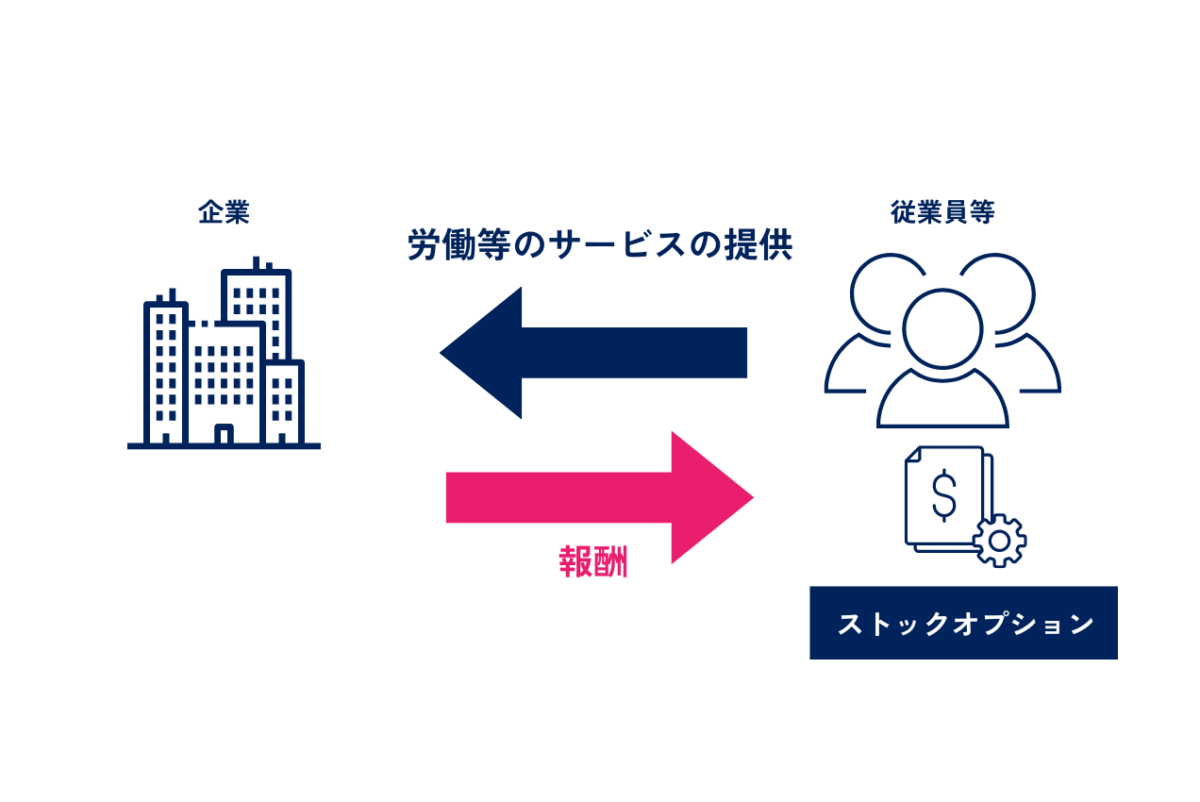

企業が優秀な人材を確保するには、能力に見合った報酬を提供する必要がありますが、ベンチャー・スタートアップ企業などは必ずしも人材確保のための豊富な資金を持っているとは限りません。

しかし、ストックオプションにより、現時点で資金力が無くても優秀な人材を確保できたり、また従業員のモチベーションをアップさせることも可能です。

今回の記事では、ストックオプションの意味や仕組みや流れ、メリット・デメリットなどについて解説します。

この記事の監修者目次

従業員や役員に対して会社が提供する、事前に定められた行使価格で株式を購入できる権利をストックオプションと言います。この権利によって、将来株式を取得し、それを市場価格で売却することが可能になります。特に、株価が権利行使価格以上に上昇した場合、その差額がキャピタルゲイン(資産売却益)となります。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

当社は「完全成功報酬制」を採用しており、譲渡が成立し譲渡対価が入金されるまでは一切料金をいただきません。お気軽にご相談いただけます。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

当社はこの強みをフルに活用して、M&Aをお考えのオーナー様に徹底的に寄り添い、売却成功までサポートいたします。

無料相談は随時お受けしておりますので、お電話・Webよりお気軽にお問い合わせください。

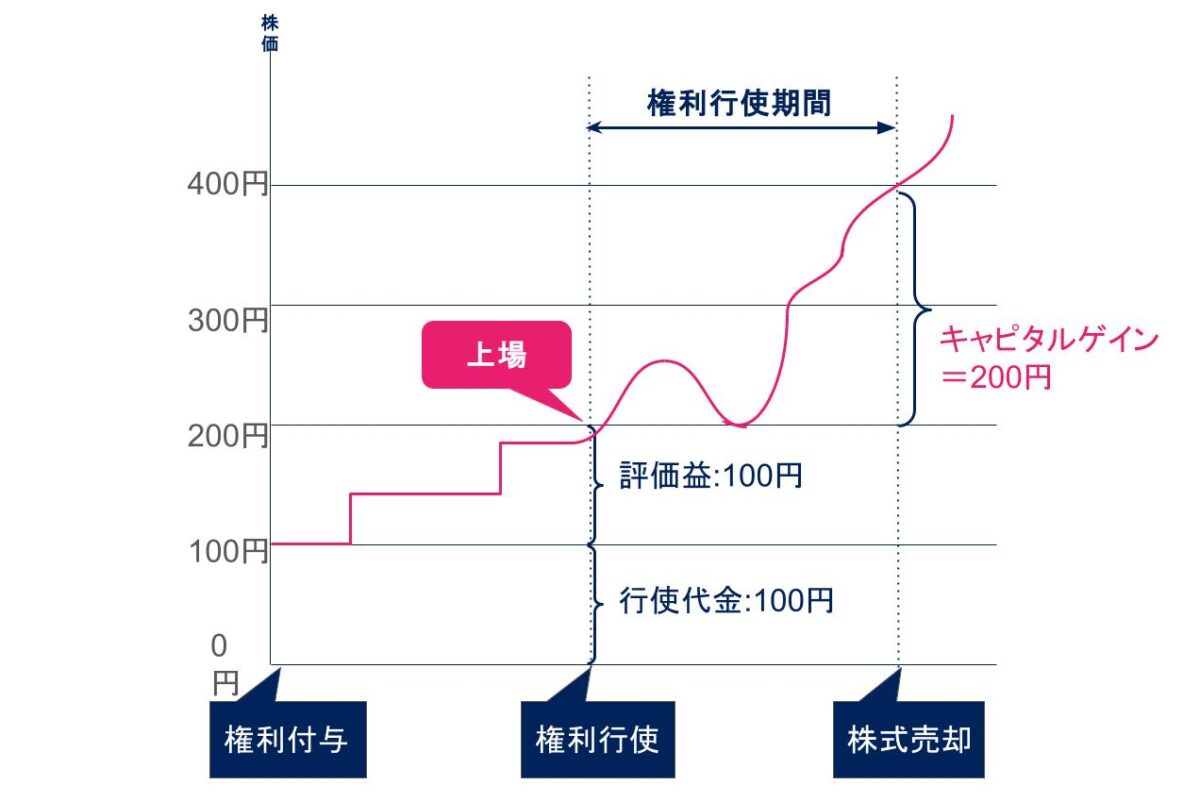

ストックオプション制度であらかじめ定められる権利行使価格は通常、ストックオプションが付与された時点の株価と等しいか、それに近い価格が用いられます。

権利の行使は、事前に定められた「権利行使期間」に可能であり、期間中に株価が権利行使価格以上に上昇した場合、この差額がキャピタルゲインとなり、それが従業員の収益となります。

また、権利行使期間内にもし株価が権利行使価格を下回る場合は、権利者はオプションを行使せず、無駄な損失を避けることができます。このように、ストックオプションは従業員にとってリスクが少ない一方で、企業の業績が良好な場合には大きなリターンを得る可能性を秘めています。

ストックオプションと混同しやすい類似の単語に「新株予約権」や「従業員持株会」といった言葉があります。違いを確認しておきましょう。

新株予約権とストックオプションは、対象者や利用の範囲に違いがあります。ストックオプションは主に企業の内部関係者に限定して付与されます。これに対し、新株予約権は一般投資家や他企業など、広範囲の外部者も対象になり得る権利です。

従業員持株会は、給与の一部を自動的に積み立て、その資金で自社株を購入します。積立金が単元株の購入価額に達すると、従業員は株式を獲得し、これを保有することで配当などの恩恵を受けることが可能です。また、従業員持株会の場合、企業は従業員の積立金に対して追加の奨励金を提供することがあり、これが運用リスクを緩和する効果も持ちます。

従業員持株会とストックオプションでは、目的や実際に株式を購入するかどうかという点が異なります。

ストックオプションは特定の人物に仕事上で努力するインセンティブを与えるために使用されることが多いです。一方、従業員持株会はより多くの従業員が参加でき、安定した株式保有を通じて企業に対する忠誠心を高めることを目的としています。

また、ストックオプションは株式を購入できる権利であって実際に株式を購入する必要はありません。一方、従業員持ち株会は株式を購入するため、株価が下落すると損失を被ってしまいます。

ストックオプションは、

①IPOを目指す企業

②上場企業

以上の2種類の企業に特に向いています。

IPOを目指す企業、特に成長が期待されるスタートアップや新興企業にとって有効な手段がストックオプションです。これらのスタートアップ企業は通常、将来的に業績が向上し、市場価値が大きく伸びる可能性を秘めています。従業員に会社の長期的な成功への参加と利益享受のチャンスを提供し、優秀な人材の確保とモチベーションの向上を図ることができます。

上場企業の場合、株式が公開市場で取引されているため、ストックオプションによるインセンティブは直接的な株価の上昇と結びつき、従業員にとって魅力的な報酬になります。この制度は特に、優秀な人材の採用と維持、従業員のモチベーション向上、退職後の経済的安定を提供する手段として利用されています。

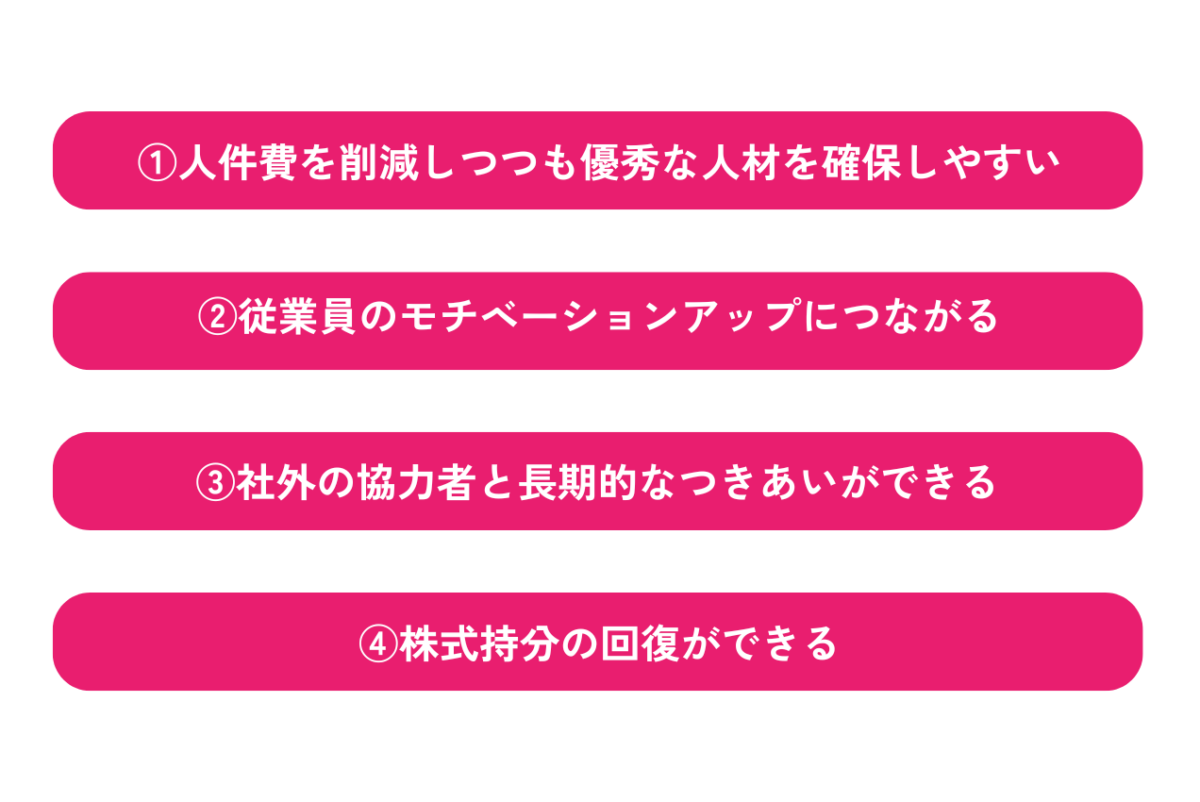

企業視点からみたストックオプションのメリットは

①人件費を削減しつつも優秀な人材を確保しやすい

②従業員のモチベーションアップにつながる

③社外の協力者と長期的なつきあいができる

④株式持分の回復ができる

以上の4つです。

ストックオプションは、企業にとって人件費を削減しながらも優秀な人材を確保する効果的な手段です。特に資金調達が難しいスタートアップやIPOを準備している企業にとって、高額な給与を支払う代わりにストックオプションを用いることは、人件費を節約しつつ従業員に将来の成長への参加を促すインセンティブとなります。

ストックオプションは、従業員が直接企業の成功に貢献するインセンティブとして機能します。この制度により、従業員にとって自分の働きが直接自身の資産増加につながるため、モチベーションが自然と高まります。特に業績が良好なときには、株価の上昇によって得られるキャピタルゲインが大きくなり、それが更なるモチベーションとすることが可能です。

会社全体の目標と個人の目標が一致することで、従業員は会社の価値向上に向けて積極的に行動するようになります。この共通の目的があることで、組織内での一体感が生まれ、全員が一丸となって業績向上に努めることが可能です。

ストックオプションは従業員に限らず、社外の協力者に対しても発行することが可能です。ストックオプションの仕組みを有効に使うことで、これらの外部協力者との長期的な関係を確保することが可能です。特に、彼らが株価の上昇を見込んで契約を続けることで、潜在的なキャピタルゲインが彼らを企業と長く結びつける要因となります。

また、ストックオプションを通じて報酬を提供することで、企業は直接的なキャッシュアウトを防ぐことが可能です。社外協力者に現金の代わりに権利を付与することは、彼らに会社の成功への共有者としての役割を果たしてもらうと同時に、キャッシュフローの圧力を減らすことにもつながります。

経営陣の持株比率が希薄化してしまう問題に対処するにもストックオプションは効果的な手段です。特に上場準備中の企業や、外部からの資金調達により株式が追加発行された後に、経営者の持株比率が低下する場合、ストックオプション制度が有効に機能します。

ストックオプションを経営者に対して発行することにより、彼らは低い権利行使価格で株を購入することが可能となります。この機会を活用することで、持株比率を増やし、経営の自由度を維持することができるため、会社の戦略的な意思決定が容易になります。

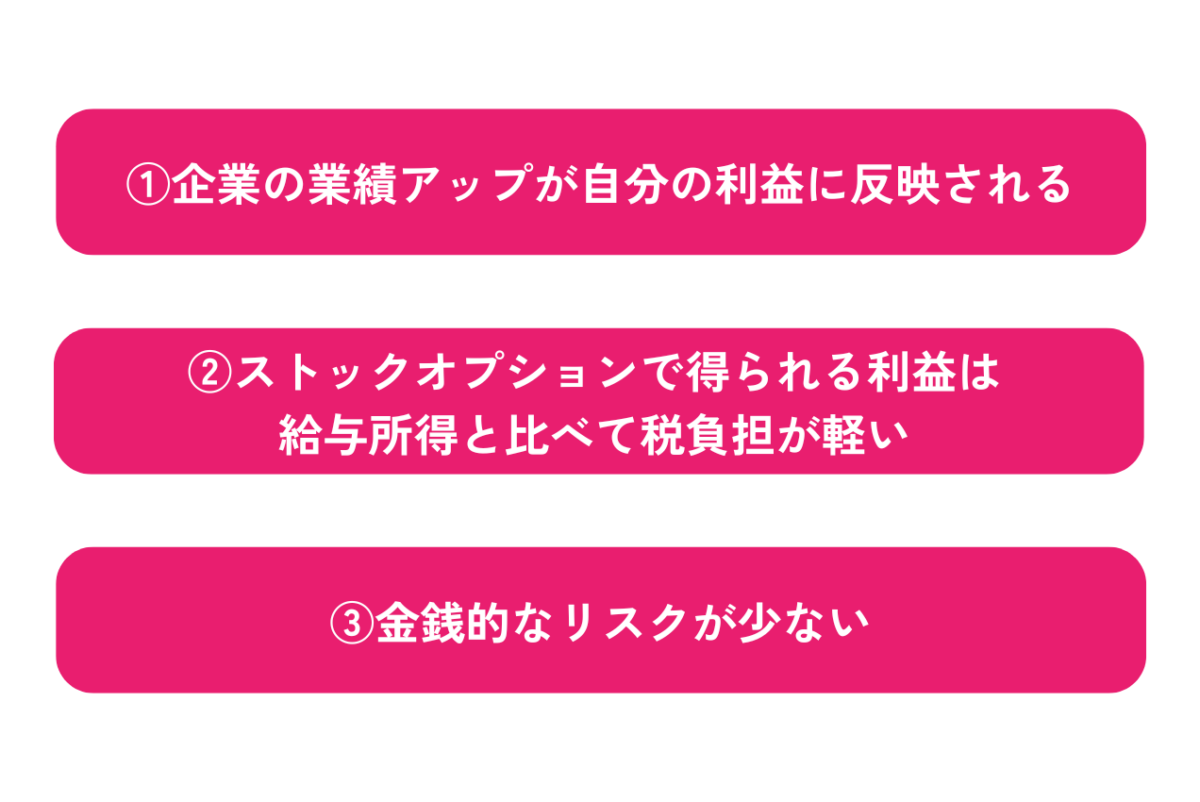

従業員視点からみたストックオプションのメリットは

①企業の業績アップが自分の利益に反映される

②ストックオプションで得られる利益は給与所得と比べて税負担が軽い

③金銭的なリスクが少ない

以上の3つです。

ストックオプションによって従業員にとって企業の業績向上が直接自己の報酬に反映されるようになります。この制度により、従業員は自分の働きが株価に直接影響を与え、それが自身の資産増加に繋がることを実感可能です。企業が成果を上げ、株価が上昇することは、ストックオプションを保持している従業員にとっては、その成果がキャピタルゲインとして実質的な報酬増加に繋がります。

ストックオプションは税制面でも従業員にとって大きなメリットをもたらします。日本における給与所得には最高55%の累進税率が適用されますが、ストックオプションから得られる利益には最大で約20%の譲渡課税がかかるだけです。この税率の差は、従業員が手にする実質的な収入に大きな差をもたらします。

ただし、この低税率で利益を得るためには、ストックオプションが「税制適格」である必要があります。そのため、従業員や経営者は、ストックオプションを提供する際の条件や規定を事前によく理解し、適切な計画のもとでストックオプションを利用することが重要です。

ストックオプションは、従業員にとって金銭的リスクを最小限に抑えることができる報酬システムです。通常、株式投資では株価の下落リスクを負いますが、ストックオプションはあくまで「株式を購入する権利」であり、必ずしも株を購入する義務があるわけではありません。株価が権利行使価格よりも低い場合、従業員は権利を行使せずに損失を回避する選択が可能です。

さらに、従来の株式投資と比較して、ストックオプションは初期投資が不要であるという点も大きなメリットです。通常の株式購入では投資資金が必要ですが、ストックオプションでは権利行使時になって初めて権利行使価格を支払うため、それまでの資金負担がありません。

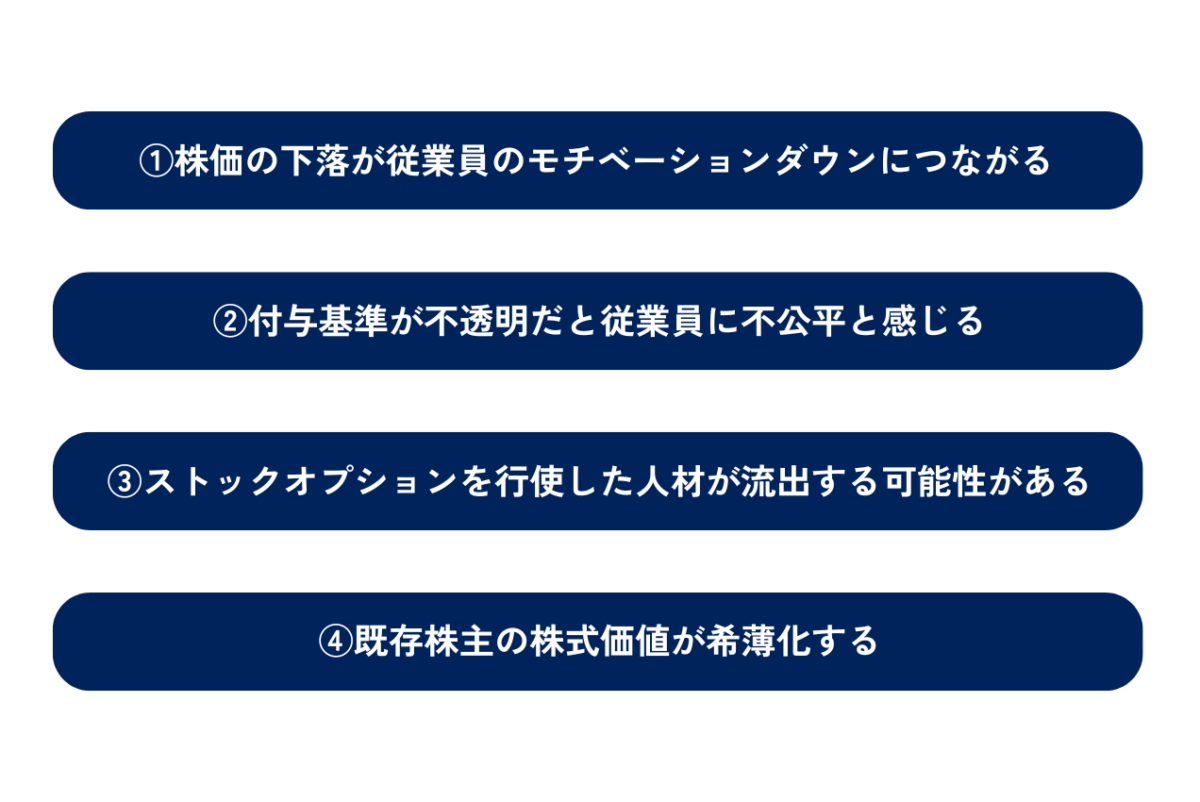

ストックオプションの企業視点からみたデメリットは

①株価の下落が従業員のモチベーションダウンにつながる

②付与基準が不透明だと従業員に不公平と感じる

③ストックオプションを行使した人材が流出する可能性がある

④既存株主の株式価値が希薄化する

以上の4つです。

ストックオプションは従業員に会社の成功に直接連動する報酬を提供する一方で、株価の下落が従業員のモチベーションに悪影響を及ぼすリスクがあります。従業員が受け取るストックオプションの価値は、企業の株価に大きく依存するため、株価が低迷すると期待していた利益が得られなくなります。

株価の変動は、例えば世界的な経済危機や業界内の不況、自然災害などの従業員の努力だけではコントロールできない外部環境によっても左右されるため、経済全体の不況や外部のショックにより株価が下がった場合、それに伴い従業員のモチベーションが下がることがあります。

ストックオプションの付与基準が不透明である場合、従業員間で不公平感が生じることは避けられません。特に、同じ役職や同様の貢献をしている従業員に対して、ストックオプションの付与量に差があると、その理由が明確でなければ社内に不協和音が生じる可能性があります。

また、ストックオプションの付与情報が公になると、付与されなかった従業員の間でなぜ自分は選ばれなかったのか、という疑問や不満が生じることがあります。このような状況を防ぐためには、付与基準を透明にし、全従業員が納得できるような説明が必要です。

ストックオプションは従業員にとって魅力的な報酬の一つですが、その行使後に優秀な人材が他の機会を求めて企業を離れるリスクがあります。特に、キャピタルゲインを得た後、従業員がこれ以上の価値を見出せない場合、彼らが新たなキャリアの道を模索することは珍しくありません。

この問題を緩和するために、多くの企業では「ベスティング条項」を設けています。ベスティング条項は、ストックオプションの行使を一定期間制限するものです。権利行使が可能になる前に定められた期間内に会社を退職すると、ストックオプションは失効することが多いです。

また、ベスティング条項は、付与から数年経過後に段階的に権利行使が可能になるケースが一般的です。従業員は権利を行使するためには一定期間企業に留まる必要があるため、早期の退職を防ぎつつ、長期的な企業へのコミットメントを可能にします。

ストックオプションの発行は、企業にとって従業員に貢献の動機付けをする有効な手段ですが、それが過度に行われると既存株主の株式価値が希薄化するリスクがあります。特に、ストックオプションが発行済み株式の大きな割合を占める場合、潜在的な株式数の増加が原因で、株価が下落する可能性が高まります。

多くの企業ではIPOを前にストックオプションを従業員に提供しますが、一般的には発行済み株式の10~15%程度に抑えることが推奨されています。この比率を超えると、市場における株価に悪影響を及ぼすことがあり、結果的には既存株主の資産価値が減少することになります。

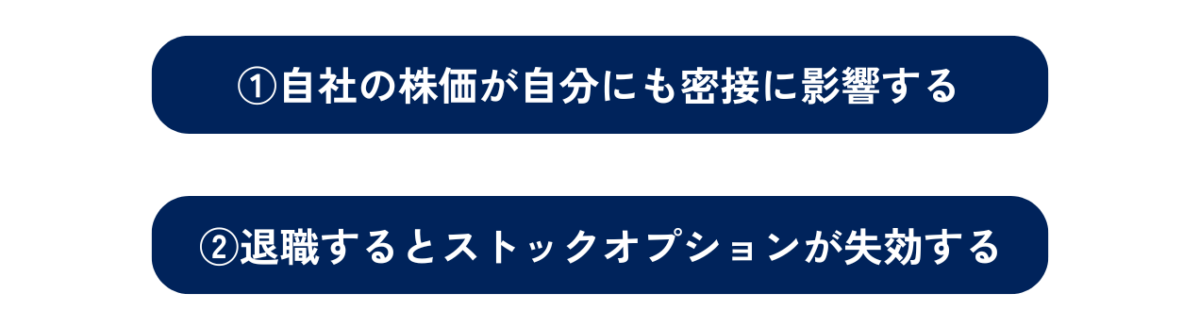

従業員視点からみたストックオプションのデメリットは

①自社の株価が自分にも密接に影響する

②退職するとストックオプションが失効する

以上の2つです。

ストックオプションは、株価の上昇が直接自分の利益につながる一方で、株価の下落が自身の損失にもなります。株価は多くの外部要因に左右され、これには自然災害や経済の全体的な動向、市場の不確実性などが含まれます。従業員個人の努力だけではコントロールできないこれらの要素が、自身の報酬に直接的な影響を及ぼすため、結果としてモチベーションの低下につながる可能性があります。

また、ストックオプションは株価が上がることで大きなリターンを期待できる反面、株価が下落した場合、期待していたキャピタルゲインが得られず、投資した時間とエネルギーに対する失望感を招くことがあります。このような状況は特に、株価の下落が経済全体の問題や会社の業績の低下による場合に顕著です。

企業に在籍している間にストックオプションを行使することが求められます。退職すると多くの場合、未行使のストックオプションは行使できなくなってしまいます。これは、従業員が企業に長く留まるインセンティブとして設計されているからです。

多くの企業では、ストックオプションの行使に関するべスティング条項を設けており、一定期間が経過するまで権利行使ができないようにしています。この期間内に退職すると、ストックオプションの権利は失効し、期待していた利益を得ることができなくなります。

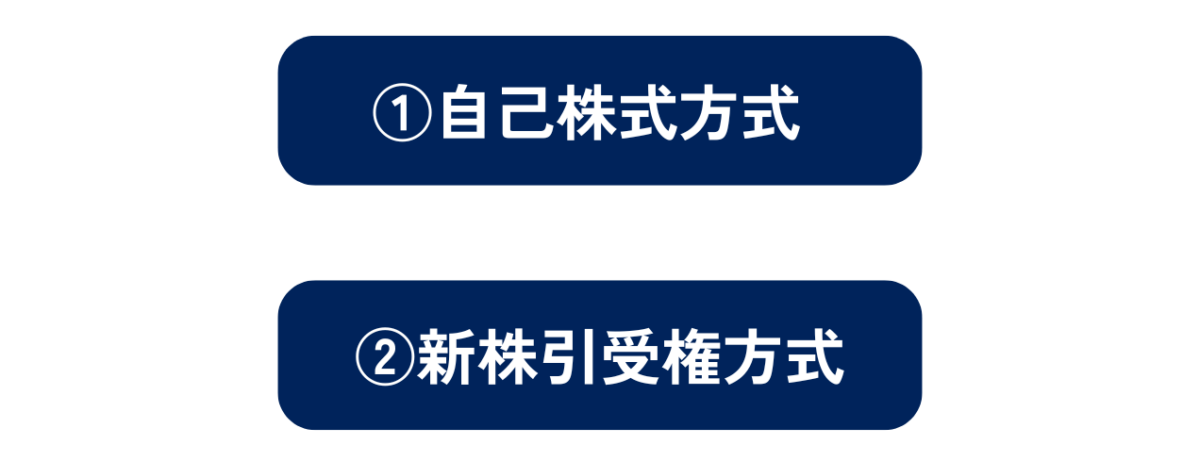

ストックオプションを発行する方式は

①自己株式方式

②新株引受権方式

以上の2つに分けられます。

企業が自身の株式を市場から購入し、その株式をストックオプションの行使対象とする方法を自己株式方式と言います。

未上場企業では自社株式が公開市場で取引されていないため、直接株主から株式を購入することが一般的です。

この方法により、企業はストックオプションの行使のために必要な株式を確保することが可能となりますが、株主との間で株式の評価や取引条件について合意を形成する必要があります。

ワラント方式とも言われる新株引受権方式は、企業が新たに発行する株式を対象とするストックオプションの一種です。この方式では、増資を目的として新株を発行し、対象者が払込みを行い、新株を購入する権利を行使することで株式を取得します。新株引受権方式を採用する際には、以下の要件を満たす必要があります。

①定款に規定があること

②株主総会の特別決議を経ること

③新株引受権の対象となる株式の総数は発行済株式総数の10%以内

④新株引受権の行使期間は10年以内

⑤新株引受権は原則として譲渡不可

⑥新株引受権の発行については登記が必要

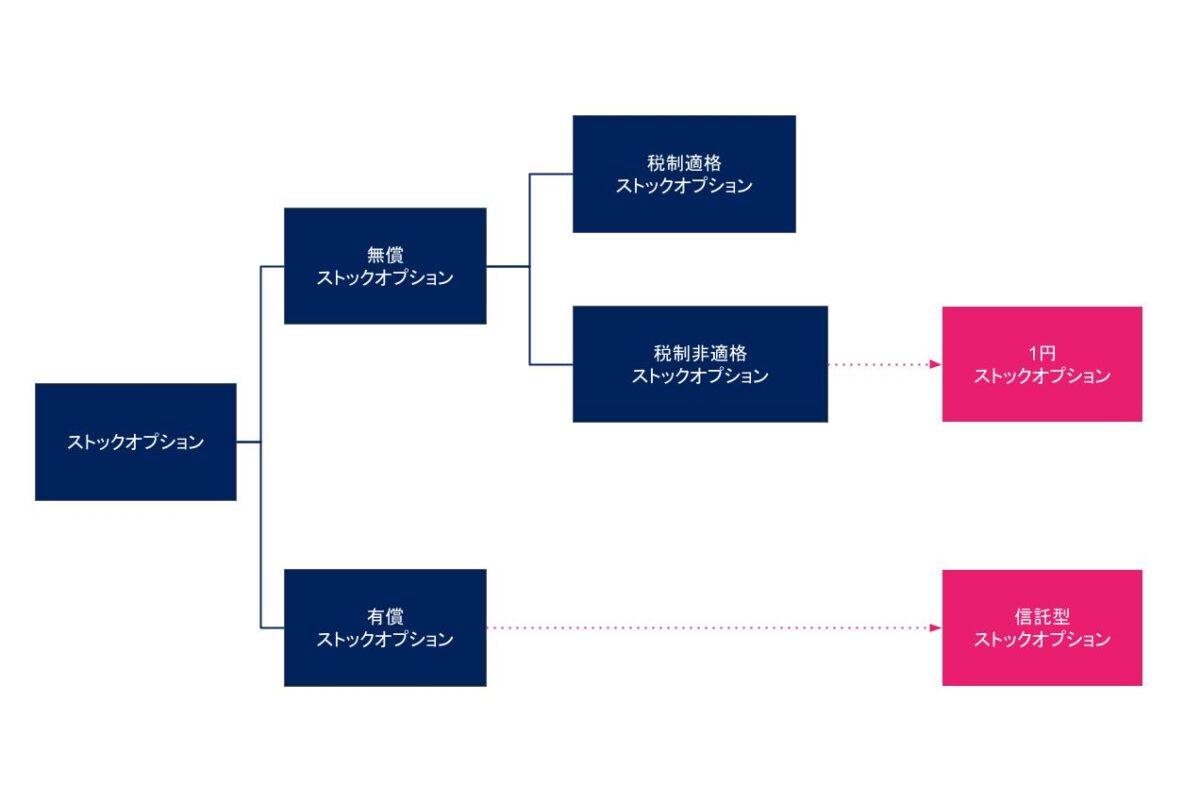

ストックオプションは

・無償ストックオプション

・有償ストックオプション

以上の2つに大きく分けられ、更に

・無償税制適格ストックオプション

・無償税制非適格ストックオプション

・株式報酬型ストックオプション

・有償ストックオプション

・信託型ストックオプション

以上の5つに細分化されています。

無償ストックオプションは、

①無償税制適格ストックオプション

②無償税制非適格ストックオプション

③株式報酬型ストックオプション

以上の3つがあります。

無償税制適格ストックオプションは、金銭の支払いを必要とせず、一定の要件を満たすことで税制上の優遇を受けられるストックオプションの一種です。これにより、ストックオプションの行使時に給与課税を免除される特徴があります。

通常、ストックオプションを行使して得た利益は給与所得として課税されますが、無償税制適格ストックオプションでは、この課税が免除され、株式売却時にかかる譲渡課税のみが適用されます。これにより、従業員の税負担を軽減することが可能です。

無償税制非適格ストックオプションは、特定の税制適格要件を満たさない無償ストックオプションのことを指します。権利行使時に給与所得として課税される点が特徴です。

無償税制非適格ストックオプションの場合、権利を行使して得た利益に対する税率は最大約55%に達することがあります。無償で株式を取得できる利点がありながらも、高い税負担が伴うため、その点を理解して活用することが求められます。

また、無償税制非適格ストックオプションは権利行使後の株式売却時にも譲渡所得税が課されます。給与所得としての課税に加えて、売却利益に対しても税金がかかるため、二重の課税が発生します。

しかし、このストックオプションには期間の制限が少なく、他人への譲渡が可能などの柔軟性もあります。

株式報酬型ストックオプション、一般に「1円ストックオプション」として知られている、権利行使価格を1円に設定した無償税制非適格ストックオプションです。この方式は、従業員が権利を行使する際、その時点の株価とほぼイコールのキャピタルゲインを得ることができるため、特に退職金として用いられることが多いです。

このオプションは、権利行使時の課税が給与課税(最大約55%)ではなく、退職金としての課税(最大約25%)の対象となるため、税負担を軽減する効果があります。ただし、退職所得として認められるためには、権利行使が退職に基因する必要があります。

有償ストックオプションは、無償ストックオプションと異なり、権利を付与される際に発行価額を支払う形式のものです。具体的には、会社が発行したストックオプションを、役員や従業員が一定の発行価額を支払って購入します。その後、あらかじめ定められた発行条件を企業が満たした時、行使価額を支払うことで実際の株式を取得することが可能になります。

有償ストックオプションの特徴として、保有者は有価証券として扱われるため、無償オプションに比べて課税回数が少なくなるというメリットがあります。有償ストックオプションの場合、権利行使時には課税されません。売却時の譲渡所得にのみ課税されます。

保有者には発行価額の支払いという財務的な負担が伴いますが、一方で税制上のメリットも享受できることになります。

信託型ストックオプションは、有償ストックオプションの一形態であり、企業が発行するストックオプションを信託に預け、特定の期間が満了するまで保管する方式です。

信託型ストックオプションの特徴は、信託期間中に役員や従業員の業績に応じたポイントが付与され、信託期間の終了時にポイントに基づきストックオプションが交付される点にあります。

ただし、信託型ストックオプションの導入にはコストがかかる点や、税務上の取り扱いに注意する必要があります。

ストックオプションには、

①権利行使時

②売却時

以上の2つのタイミングで税金がかかります。

ストックオプションの権利行使時の税金は、その種類によって異なります。税制非適格ストックオプションの場合、権利を行使して株式を取得した際には、実現していないものの利益が生じたとみなされるため、このタイミングで課税されます。これは、株式を実際に取得したことで得られる利益に対して課税されるものです。

一方、税制適格ストックオプションでは、権利行使時に課税されることはありません。

ストックオプションを利用して取得した株式を売却する際には、売却利益に対して一律20.315%の税率が適用されます。この税率は所得税15%、住民税5%、そして復興特別所得税0.315%から構成されています。この税金は、税制非適格ストックオプションと税制適格ストックオプションの両方にかかります。

企業側と付与される側の両方の側面からストックオプションの流れを解説します。

企業側は、

①ストックオプションの導入

②ストックオプションの発行・付与

上記の2つのプロセスを行います。

ストックオプションを企業が導入するには、まず株主総会において特別決議を通じて権利の付与に関する募集要項を決定する必要があります。募集要項には、発行するストックオプションの内容や数量、発行が無償か有償か、そして新株予約権の払込金額や算定方法などが詳細に記載されます。特に有償の場合は、金銭の払込みの期日などを明確に定める必要があります。

この一連のプロセスは、会社法やその他関連法令に則って行われるため、専門家のアドバイスを受けながら進めることが推奨されます。

ストックオプションの導入プロセスでは、企業がストックオプション1個あたりの発行価格を決定する必要があります。発行価格は、公正価格に基づき決定されますが、会社の業績目標達成や特定条件の達成に連動させることで、実際の発行価格を公正価格より低く設定することも可能です。これにより、権利行使の際のインセンティブを高めることができます。

発行価格が決定された後、ストックオプションの付与対象者や割当比率を定めます。特に信託型ストックオプションを採用する場合は、付与対象者や割当比率を後から決定する柔軟性があります。

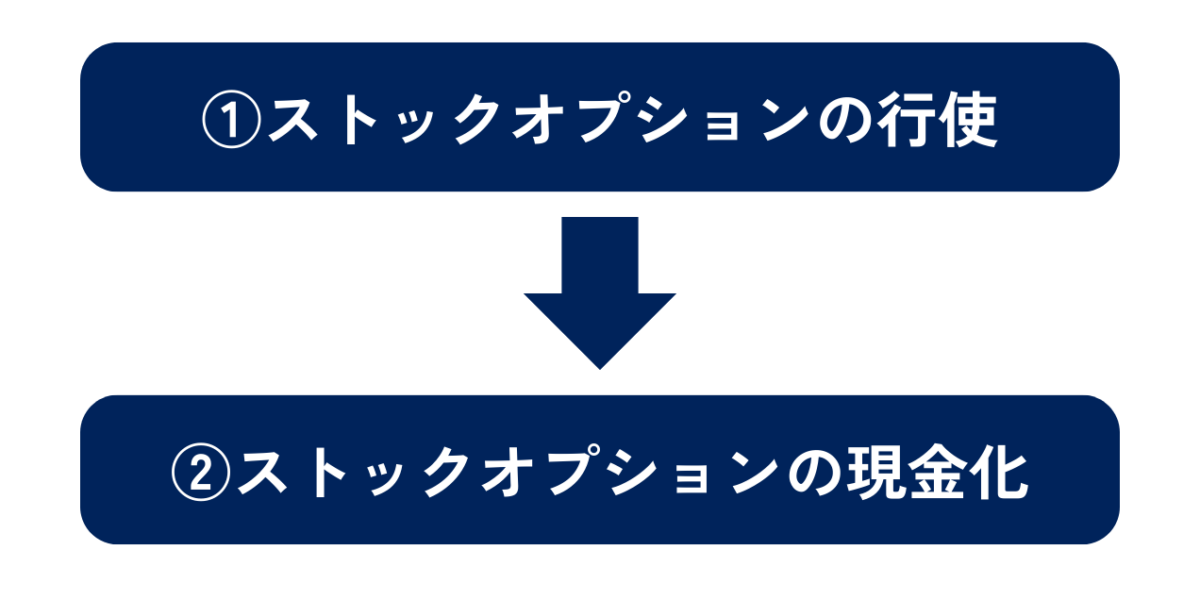

付与される側の流れは、

①ストックオプションの行使

②ストックオプションの現金化

以上の2つです。

ストックオプションの権利が付与された後、権利行使するプロセスは以下のプロセスで進みます。

①ストックオプションの付与後、権利を行使するための口座を開設します。この口座開設は、税制適格ストックオプションに限り必要です。一方、税制非適格ストックオプションや有償ストックオプションでは特定の証券口座の開設は必須ではありませんが、株式の保管には証券会社の決定が必要です。

②企業に行使価格を支払います。この支払いにより、ストックオプションとして定められた自社株式を購入することができます。

③支払いが完了すると、信託銀行などを通じて株式が発行され、行使したストックオプションに相当する株式がストックオプション口座に入庫されます。

このプロセスを進めるには、各ステップにおける手続きを正確に理解し、関連する法令や規定に則って行動することが重要です。また、専門家の助言を得ながら進めることで、スムーズな実行が可能となります。

ストックオプションの現金化は、付与されたストックオプションを利用して購入した株式を売却するプロセスを指します。このプロセスを通じて得られるキャピタルゲインは、ストックオプションの権利行使価格と売却価格の差額によって決まります。

ストックオプションを行使した後の株式は、すぐに売却する必要はありません。保有の継続を選択し、株価が更に上昇するタイミングで売却することで、キャピタルゲインを最大化することが可能です。もし会社の業績が悪化して株価が下がった場合、権利行使を見送ることで損失を避けることができます。

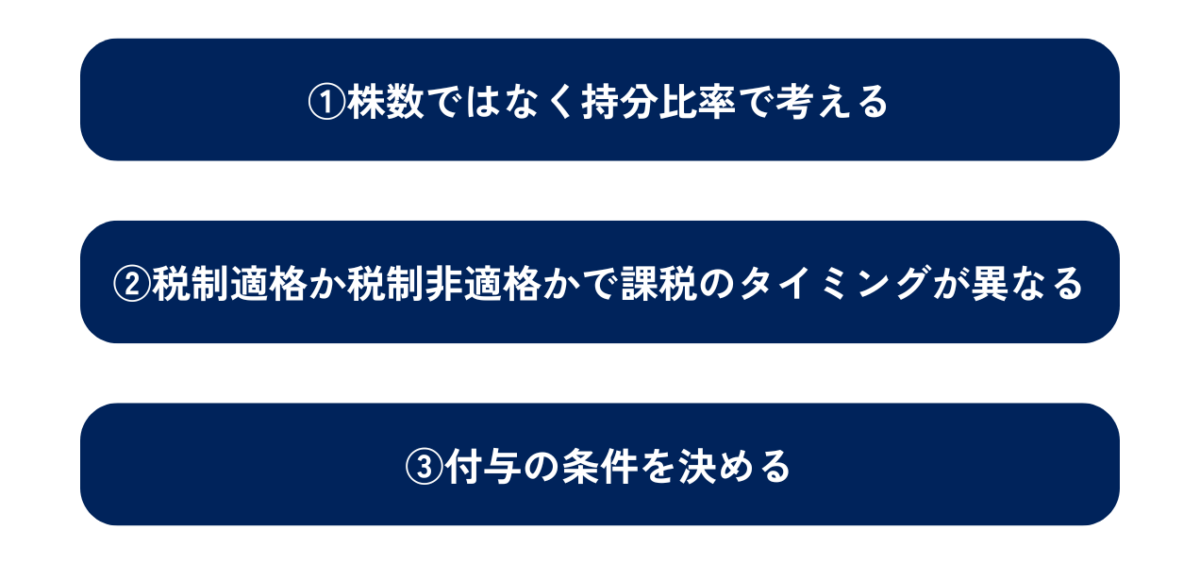

ストックオプションを導入する際には、

①株数ではなく持分比率で考える

②税制適格か税制非適格かで課税のタイミングが異なる

③付与の条件を決める

以上の3点に注意が必要です。

ストックオプションの付与に際しては、株数ではなく持分比率で考えることが重要です。持分比率は、会社が発行した全株式に対する対象者が所有する株数の割合を意味し、一般的には10%程度に設定されます。この理由は、ストックオプションを行使する際に一度に多量の株が市場に出されることで、既存株主の持株価値が希薄化するリスクを避けるためです。

また、ストックオプションの付与比率が低すぎる場合、社員にとっての受けるメリットが少なく、継続的な働きがいを感じにくい可能性があります。逆に比率が高すぎると、大量の株式が市場に放出され、株価の急激な変動を引き起こすことがあります。

税制適格か税制非適格かで課税のタイミングが異なることにも注意が必要です。特に、権利行使や株式売却のタイミングを計画する際には、これらの税制の違いを理解し、適切な戦略を立てることが求められます。

ストックオプションを導入する際には、付与条件を明確に設定することが重要です。条件を明確にすることで、従業員間の公平性を保つことが可能です。

具体的には、会社の業績目標達成、特定の勤続年数の達成、特定役職への就任、または特定のスキルや経験を持つ従業員に対して付与するなどの条件が設定されることが一般的です。

明確な付与条件は、ストックオプションの公平性を保ちつつ、従業員のモチベーション向上にも寄与します。また、条件が不明確な場合、従業員間での不満や不公平感が生じ、結果として企業文化に悪影響を及ぼすことも考えられます。そのため、業績への貢献度や勤続年数など、公正で透明な基準を設定することが求められます。

ストックオプションの具体的な事例を紹介します。

日本を代表するフリマアプリを運営する企業のメルカリは、2018年6月に東京証券取引所マザーズに上場しました。この上場の時点で、ストックオプションの発行回数が39回に及び、上場時のストックオプション比率は17.3%となりました。この割合は、通常上場企業で推奨される発行済株式の10%、あるいは最大15%を超える非常に高いレベルです。

特に注目すべき点は、メルカリがストックオプションを従業員の約60%に付与していることで、これは経営陣だけでなく、一般従業員にも広く利益を共有する「All for One」というメルカリの企業価値を具現化しています。また、メルカリは特に行使価格20円のストックオプションを大量に付与しており、これは付与された全ストックオプションの半分以上を占めています。このような戦略は、従業員が企業成長の恩恵を直接受けることを可能にし、長期的なモチベーション向上に寄与しています。

会社売却や事業承継など、M&Aに関するお悩みは、ぜひM&A Leadへご相談ください。

M&A Leadが選ばれる3つの特徴をご紹介します。

M&A Leadが選ばれる3つの特徴

①譲渡が実現するまでは完全無料の「完全成功報酬制」

②圧倒的な買い手様ネットワーク

③経験豊富なアドバイザーによる本質的なご支援

M&A Leadは、譲渡が成立するまで完全無料の「完全成功報酬制」のM&A仲介会社です。

また、知識・支援実績豊富なアドバイザーが多数在籍しており、ご相談からクロージングまで、売主様に徹底的に寄り添いサポートいたします。

さらに、当社のアドバイザーだけでなく、当社が運営するM&Aアドバイザー紹介プラットフォームにご登録いただいているM&Aアドバイザー様のネットワークも活用可能なので、どのような業界・業種の案件にもご対応可能です。

ご相談は完全無料となりますので、M&Aに関するどのようなお悩みもお気軽にご相談ください。

今回の記事では、ストックオプションの意味や仕組みや流れ、メリット・デメリットなどについて解説しました。

ストックオプションの制度を導入することで、キャッシュアウトを軽減させながら、優秀な人材を確保することが可能です。

また、ストックオプションは従業員や社外関係者のモチベーションアップにもつながり、企業とステークホルダーがwin-winの関係になることも可能です。この記事がストックオプション導入の参考になれば幸いです。

最後までお読みいただきありがとうございました。

この記事の監修者POPULAR

![]()